Анализ фонда заработной платы

Анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. В свою очередь, повышение уровня оплаты труда способствует росту его мотивации и производительности.

В связи с этим анализ расходования средств на оплату труда имеет исключительно большое значение. В процессе его необходимо осуществлять систематический контроль за использованием фонда заработной платы (ФЗП), выявлять возможности его экономии за счет роста производительности труда.

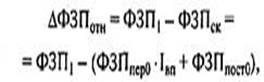

Приступая к анализу использования ФЗП, в первую очередь необходимо рассчитать абсолютное и относительное отклонение его фактической величины от плановой (базовой).

Абсолютное отклонение рассчитывается как разность между фактически использованными средствами на оплату труда и базовым ФЗП в целом по предприятию, производственным подразделениям и категориям работников:

Поскольку абсолютное отклонение определяется без учета изменения объема производства продукции, то по нему нельзя судить об экономии или перерасходе ФЗГТ.

Относительное отклонение рассчитывается как разность между фактически начисленной суммой зарплаты и базовым фондом, скорректированным на индекс объема производства продукции. При этом следует иметь в виду, что корректируется только переменная часть ФЗП, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников строительных бригад, жилищно-коммунального хозяйства, социальной сферы и соответствующая им сумма отпускных).

В процессе последующего анализа необходимо определить факторы абсолютного и относительного отклонения по ФЗП.

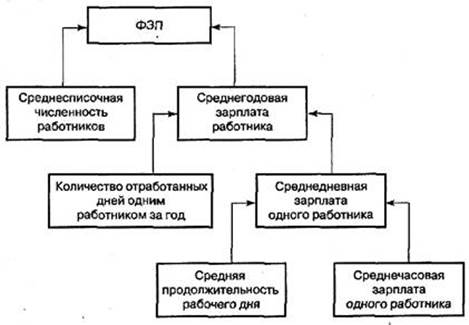

Переменная часть ФЗП зависит от объема производства продукции (VВП), его структуры (Удi), удельной трудоемкости (ТЕ) и уровня среднечасовой оплаты труда (ОТ).

Постоянная часть ФЗП зависит от численности работников, количества отработанных дней одним работником в среднем за год, средней продолжительности рабочего дня и среднечасовой заработной платы.

Согласно рисунку для детерминированного факторного анализа абсолютного отклонения по ФЗП могут быть использованы следующие модели:

1.ФЗП = ЧРхГЗП,

2.ФЗП = ЧРхДхДЗП,

З.ФЗП = ЧРхДхПхЧЗП,

где ЧР — среднегодовая численность работников;

Д — количество отработанных дней одним работником за год;

П — средняя продолжительность рабочего дня;

ГЗП — среднегодовая зарплата одного работника;

ДЗП — среднедневная зарплата одного работника;

ЧЗП — среднечасовая зарплата одного работника. Расчет влияния факторов поданным моделям можно произвести способом абсолютных разниц:

Большое значение при анализе использования ФЗП имеет изучение данных о среднем заработке работников, его изменении, а также о факторах, определяющих его уровень. Поэтому в дальнейшем должны быть проанализированы причины изменения средней зарплаты работников по предприятию, отраслям производства, подразделениям, категориям и профессиям.

При этом нужно учитывать, что среднегодовая зарплата рабочих (ГЗП) зависит от количества отработанных дней каждым рабочим, средней продолжительности рабочего дня и среднечасовой зарплаты:

а среднедневная зарплата (ДЗП) — от продолжительности рабочего дня и среднечасовой зарплаты:

Расчет влияния факторов на изменение среднегодовой зарплаты работников в целом по предприятию и по отдельным категориям можно произвести способом абсолютных разниц.

В процессе анализа следует также установить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получения необходимой прибыли и рентабельности важно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и уменьшение суммы прибыли.

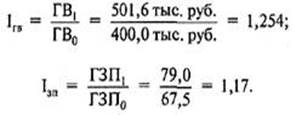

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (Iзп) который определяется отношением средней зарплаты за отчетный период (ЗГ1) к средней зарплате в базисном периоде (ЗП0). Аналогичным образом рассчитывается индекс производительности труда (IГВ):

Приведенные данные свидетельствуют о том, что на анализируемом предприятии темпы роста производительности труда опережают темпы роста оплаты труда. Коэффициент опережения (Коп) равен:

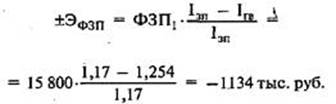

Для определения суммы экономии (—Э) или перерасхода (+Э) фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

В нашем примере более высокие темпы роста производительности труда по сравнению с темпами роста оплаты труда способствовали экономии фонда зарплаты в размере 1134 тыс. руб.

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, сумма выручки и прибыли на рубль зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. Полезным будет межхозяйственный сравнительный анализ, который покажет, какое предприятие работает более эффективно.

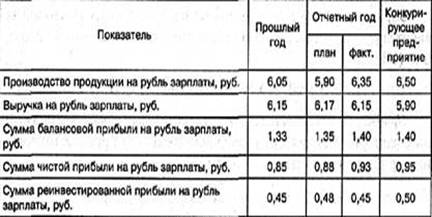

Таблица: Показатели эффективности использования фонда оплаты труда

Судя по данным таблицы, анализируемое предприятие добилось повышения эффективности использования средств фонда оплаты труда. На рубль зарплаты в отчетном году произведено больше продукции, получено больше валовой и чистой прибыли, что следует оценить положительно. Уровень первых двух показателей выше, чем у предприятия-конкурента. Однако размер чистой и реинвестированной прибыли у конкурирующего предприятия больше, из чего следует сделать соответствующие выводы.

После этого необходимо установить факторы изменения каждого показателя, характеризующего эффективность использования фонда заработной платы.

Выручка на рубль зарплаты кроме перечисленных факторов зависит еще от соотношения реализованной и произведенной продукции (УТ):

Прибыль от реализации продукции на рубль зарплаты кроме названных факторов зависит и от уровня рентабельности продаж (отношения прибыли к выручке):

При анализе размера чистой прибыли на рубль заработной платы добавляется еще такой фактор, как доля чистой прибыли в общей сумме валовой прибыли (Дчп):

Для расчета влияния факторов по приведенным моделям может быть использован способ цепной подстановки.

Анализ можно углубить за счет детализации каждого фактора данной модели. Зная, например, в силу каких факторов изменился уровень среднечасовой выработки или рентабельности продаж, можно рассчитать их влияние на размер прибыли в расчете на рубль зарплаты, используя способ пропорционального деления.

Проведенный анализ покажет основные направления поиска резервов повышения эффективности использования средств на оплату труда. На анализируемом предприятии — это сокращение целодневных и внутрисменных потерь рабочего времени, а также увеличение доли чистой прибыли в ее общей сумме. http://www.tvoydohod.ru/hoz_12.php

Дата добавления: 2016-03-22; просмотров: 2733;