Наука, яка вивчає закони і способи розробки прогнозів динамічних систем, називається прогностикою.

Наукові прогнози можна згрупувати таким чином:

- прогнози, які характеризують тенденції і перспективи розвитку конкретного процесу від визначеної дати у теперішньому до визначеної дати в майбутньому. Ці прогнози дають відповіді на таке питання: в якому напрямку відбувається розвиток;

- прогнози, які характеризують найбільш вірогідний стан явища на певну дату в майбутньому. Прогнози цієї групи дають відповідь на питання: що є можливим?

- прогнози, які характеризують бажаний стан явища в майбутньому. Вони відповідають на питання: що є бажаним?

У процесі прогнозування поетапно вирішуються такі питання:

1) постановка цілей (цілевстановлення) - передбачає встановлення очікуваного (ідеального) результату діяльності;

2) планування - здійснюється проекція в майбутнє результатів діяльності для досягнення поставлених цілей за умов використання наявних засобів та перетворення інформації про майбутнє в рішення для цілеспрямованої діяльності;

3) проектування - створення конкретних образів майбутнього, конкретних деталей розроблених програм.

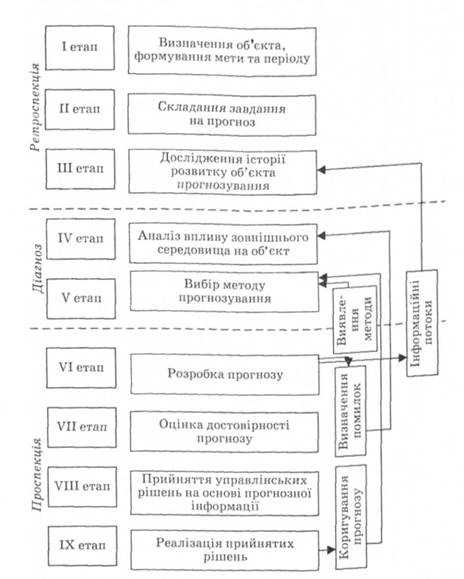

Детальний алгоритм здійснення економічного прогнозування наведено на рис. 14.1. Прогноз і план можуть розроблятися незалежно один від одного, проте для того, щоб план був ефективним, оптимальним, його розробці має передувати прогноз.

Технологія прогнозів може будуватися за різними критеріями залежно від цілей, завдань, об'єктів, предметів, проблем, характеру, періоду, методів прогнозування тощо. За функціональною ознакою (напрямком прогнозування) прогнози можна поділити на пошукові (трендові) та нормативні (програмні, цільові) типи.

Пошуковий прогноз ґрунтується на умовному продовженні в майбутнє тенденцій розвитку підприємства в минулому і сьогоденні та не враховує чинників, здатних змінити ці тенденції. Він прогнозує розвиток підприємства на майбутнє за умов збереження існуючих тенденцій.

Нормативний прогноз - це визначення шляхів і строків досягнення можливого стану об'єкта, який обирається ціллю. Мається на увазі прогнозування досягнення бажаного стану на основі заданих норм, ідеалів, стимулів, цілей. Нормативний прогноз здійснюється, на відміну від пошукового, у зворотному порядку: від заданого стану у майбутньому до існуючих тенденцій та можливостей їх змін для досягнення бажаних цілей.

За періодом прогнозування, тобто часом, на який розрахований прогноз, виокремлюють:

- поточні прогнози - до одного місяця (до року);

- середньострокові - до 5 років;

- довгострокові - до 15 років і більше.

Сучасна економічна наука застосовує майже 150 методів прогнозування, серед яких можна виділити значно меншу кількість базових методів, від яких решта відрізняється лише окремими прийомами і послідовністю їх застосування. Залежно від типу необхідної вихідної інформації розрізняють експертні й фактографічні (формалізовані) методи (рис. 14.2).

Метод прогнозування - це сукупність способів і прийомів мислення, що дозволяють на основі аналізу ретроспективних, зовнішніх і внутрішніх щодо підприємства даних, а також можливих їх змін у досліджуваному періоді часу вивести судження певної вірогідності стосовно майбутнього розвитку підприємства.

Експертні методи засновані на думках експертів певної галузі знань з наступною обробкою отриманих результатів з метою виявлення основних критеріїв і тенденцій, властивих об'єкту.

Метод "Дельфі" найчастіше застосовується для передбачення технологічних і ринкових змін у довгостроковому періоді. Суть методу полягає у виявленні переважного судження компетентних фахівців з приводу певного питання, яке виключає прямі дебати між собою, але дає змогу переглядати власні рішення із врахуванням запитань і відповідей колег. Особливість цього методу полягає в тому, що він передбачає анонімність експертів. Процес прогнозування за цим методом виконують у такий спосіб, що фахівець, який проводить прогнозування, використовуючи анкети попереднього туру, вилучає з них лише ту інформацію, яка стосується певної проблеми.

Метод інтерв'ю є найбільш поширеним серед інтуїтивних експертних методів і полягає в безпосередньому опитуванні прогнозистом спеціалістів щодо тенденцій розвитку об'єкта прогнозування. Евристичний метод передбачає, що підходи, використані для формування прогнозу, задані в неявній формі та

Рис. 14.1. Алгоритм здійснення економічного прогнозування

Рис. 14.2. Класифікація методів прогнозування

відокремлені від особи, яка складає прогноз. Під час розробки прогнозу домінують інтуїція, досвід, творчість і уява. Опитувані, даючи оцінки, можуть обґрунтовувати свої думки, спираючись на інтуїцію або причинно-наслідкові зв'язки, дані статистики і розрахунків. Цей метод застосовують для прогнозування розвитку об'єктів, які не піддаються формалізації.

Метод колективної генерації ідей передбачає зіткнення протилежних напрямів думок і рекомендацій щодо вирішення конкретної проблеми. Цей метод прогнозування передбачає кілька етапів. Розпочинається робота з формування групи експертів-фахівців з високим рівнем ерудиції та розумінням проблеми. Після завершення організаційно-підготовчої роботи ведучий концентрує увагу учасників на правилах поведінки і головному питанні, беручи до уваги всі ідеї, незалежно від їх доцільності. Після обговорення група аналізу проблемної ситуації систематизує ідеї та оцінює можливості їх практичної реалізації.

Метод колективної експертної оцінки полягає в тому, що група прогнозистів уточнює головні напрямки розвитку об'єкта, будує матрицю, в якій відображена генеральна мета, під-цілі та засоби їх досягнення, та розробляє перелік питань для експертів. Експерти обговорюють проблему з метою досягнення компромісу. Остаточну оцінку визначають як середнє зважене значення. Результати опитування експертів доцільно порівнювати з результатами, отриманими за допомогою інших методів прогнозування.

Прогнозування на основі написання сценарію ґрунтується на визначенні логіки розвитку прогнозованого об'єкта за різних умов. У сценарії описуються альтернативні варіанти майбутніх подій. Найдоцільніше застосовувати цей метод для складання довгострокових прогнозів.

Метод структурної аналогії - це спосіб прогнозування за історичними аналогіями ознак інших предметів на основі висловлення їх подібності з предметом, що досліджується за конкретною ознакою. Зокрема, цей метод використовується у разі, коли тенденцію розвитку процесу (об'єкта), що прогнозується, можна виявити на основі пропорцій і комбінацій відомих процесів - аналогів .

Матричний метод прогнозування використовується для оптимального розподілу ресурсів з метою досягнення встановлених цілей. Визначають множину чинників, які впливають на розвиток об'єкта прогнозування, об'єднують їх у комплекси з однорідних чинників і оцінюють вплив цих комплексів один на одного та на кінцеві цілі.

Одним з найефективніших способів синтезу об'єкта прогнозування є морфологічний аналіз. Суть цього методу полягає у виявленні структури об'єкта прогнозування та оцінці можливих значень її елементів з наступним переглядом і оцінкою варіантів взаємодії цих значень. Цей метод дає змогу вийти за межі відомих напрямків розвитку об'єкта, перебрати всі теоретично можливі варіанти розпитку і вибрати прийнятні з економічного і технічного погляду.

Фактографічні методи базуються на фактичній інформації про об'єкт прогнозування та його минулий розвиток.

До класу фактографічних методів належать статистичні та випереджувальні методи прогнозування.

Статистичні методи використовують для прогнозування часових рядів динаміки параметрів економічних явищ. Для прогнозування часових рядів, послідовні значення яких істотно взаємозалежні, використовують авторегресійні моделі. Головною умовою застосування такої моделі є випадковість і стаціонарність. Модель прогнозування, побудована як функція від передісторії, повинна враховувати можливі дії низки чинників. Оцінка поточного рівня ряду виражається як зважена сума кількох попередніх рівнів. Для отримання точніших оцінок схему авторегресії можна модифікувати на підставі застосування вагових коефіцієнтів. Ці моделі доцільно використовувати для оперативного прогнозування економічних показників, майбутні значення яких істотно залежать від їх зміни в минулому.

Метод гармонійних ваг базується на екстраполяції тренда, апроксимованого відрізками прямої зі зважуванням точок цієї лінії за допомогою гармонійних ваг.

У групі статистичних методів важливе місце належить екстраполяції. Під час формування прогнозів за допомогою методів екстраполяції виходять зі статистично сформованих тенденцій зміни тих чи інших кількісних характеристик об'єкта. Проста екстраполяція довгострокових тенденцій базується на припущенні, що всі чинники, якими зумовлювалися тенденції в минулому, збережуться протягом періоду прогнозування чи будуть змінюватися відповідно до певної кривої. Екстраполяція за емпіричними даними застосовується для розробки коротко - і середньострокових прогнозів на основі лінійних, квадратичних, степеневих, показникових та інших функцій. Метод дає реальні результати, якщо правильно визначена форма кривої, яка відображає закономірність зміни емпіричних даних.

Метод інтерполяції полягає в пошуку проміжних значень величини за деякими відомими її значеннями. Вибір апроксимуючої функції здійснюється із врахуванням умов і обмеженням розвитку об'єкта прогнозування.

Суть кореляційного аналізу полягає у визначенні кореляційних зв'язків між випадковими величинами. Цей метод лаг змогу перевірити різні економічні гіпотези про щільність зв'язку між двома явищами і групою явищ.

Для прогнозування найближчого майбутнього дискретних часових рядів доцільно застосовувати експоненціального згладжування. Цей метод дає змогу побудувати такий опис прогнозованого процесу, в якому пізнішим спостереженням надають більшого значення порівняно з попередніми, причому значення спостережень складають за експонентою. І Ірак тим на реалізація методу пов'язана із вибором початкових умов та параметра згладжування.

Метод найменших квадратів застосовують для пошуку наближених залежностей між двома або кількома прогнозованими величинами за їх емпіричним значенням. Суті" цього методу полягає в мінімізації суми квадратичних відхилень між досліджуваними величинами і відповідними оцінками, обчисленими за підібраним рівнянням.

Факторний метод полягає п обробці багатовимірних масивів інформації про об'єкт у динаміці з використанням апарату факторного статистичного аналізу або його різновидів.

Метод історичної аналогії ґрунтується на та використанні аналогії прогнозування з однаковим за природою об'єктом. Аналіз поведінки і структури однієї системи дає змогу зробити висновки щодо розвитку іншої системи. Отримані з допомогою цього методу прогнози не с надійними, якщо вони не підтверджені іншим методом. Тому доцільно застосовувати кількісні показники, які 6 дали змогу точніше порівнювати прогнози й оцінювати їх достовірність.

Суть методу математичної аналогії полягає у виявленні аналогії математичних описів процесів розвитку різних за природою об'єктів з наступним використанням більш вивченого математичного опису одного з них для складання прогнозу.

Досвід успішних вітчизняних підприємств свідчить про обмеженість екстраполяційних та інтуїтивних прогнозів. Тенденції, виявлені на основі аналізу інформації про події, що відбулися в недалекому минулому, можуть бути ненадійними індикаторами майбутніх тенденцій. Завдяки використанню системи варіантних прогнозів створюються умови для перевірки результатів, здобутих за допомогою різних методів прогнозування, тобто підвищується їх ймовірність. Передбачене майбутнє дає змогу підготуватися як до позитивних, так і до негативних тенденцій, максимізувати результати та мінімізувати збитки.

Методи і система планування діяльності підприємства

На основі прогнозів підприємство має визначити конкретні завдання для досягнення розроблених орієнтирів, тобто розробити певну програму дій з розподілом за періодами і конкретизацію за підрозділами і виконавцями, тобто вдатися до реалізації основної функції управління - планування. Стратегія розвитку підприємства має перетворюватися в конкретні дії підприємства. Це здійснюється шляхом розробки планів та бюджетів. Прогноз дає змогу характеризувати кількісно майбутній стан підприємства, проте має імовірнісний характер. На відміну від нього план визначає конкретну мету і передбачає детальні події розвитку підприємства. План - це однозначне рішення. Прогноз за самою своєю природою має альтернативний, варіантний зміст. Прогнозування становить дослідницьку базу планування.

На початку 90-х років в Україні панувала думка, що планування не потрібне, ринкові механізми в змозі регулювати діяльність підприємств, стихія ринку вирішить все якнайкраще. Проте дуже швидко цей помилковий погляд було замінено розумінням, що ефективне функціонування підприємства в умовах ринкової економіки потребує насамперед здійснення чіткого планування.

У зовнішньому середовищі, в якому діють підприємства, повсякчас відбуваються політичні, економічні, правові, технологічні та соціальні зміни. Саме планування зменшує невизначеність у діяльності підприємства, спонукаючи менеджерів передбачати наслідки зміни та ефективно на них реагувати. Підприємство самостійно здійснює весь комплекс робіт з планування діяльності і має чітко контролювати виконання розроблених планів.

Процес планування максимально має передбачити всебічне вивчення дійсності, тенденцій та закономірностей розвитку об'єкта планування та середовища його діяльності. У планах підприємства повинні бути враховані об'єктивні результати макро- та мікроекономічного аналізу стану і тенденції розвитку умов господарювання.

Планування - це процес визначення цілей підприємства, які воно передбачає досягти за певний період, а також способів досягнення поставлених цілей. Строк планування охоплює постановку організаційних цілей, розробку загальної стратегії досягнення таких цілей і розвиток загальної ієрархії планів інтегрування та координації діяльності. Отже, планування стосується цілей (того, що потрібно зробити), а також засобів (того, як це потрібно зробити). Мета планування - це кінцевий стан, якого підприємство прагне досягти в певний момент у майбутньому. Планування є процесом прийняття управлінських рішень відносно стратегічного передбачення, розподілу ресурсів, адаптації підприємства до зовнішнього середовища, внутрішньої організації. Роль планування в діяльності підприємства не викликає сумніву, оскільки воно підвищує рівень організованості роботи і знижує ризики отримання негативних результатів. Для того щоб планування було ефективним, воно повинно ґрунтуватись на принципах і методах наукового характеру.

Це, зокрема, такі принципи: єдність; цільове спрямування; системність; безперервність; гнучкість; збалансованість; оптимальність використання ресурсів та ін.

Методи планування можна класифікувати таким чином, як подано в табл. 14.1.

Таблиця 14.1. Класифікація методів планування

| Класифікаційна ознака | Метод планування |

| Вихідна позиція для розробки плану | - Ресурсний - планування з орієнтацією на наявні ресурси; - цільовий - планування, спрямоване на досягнення поставлених цілей |

| Принципи визначення планових показників | - Екстраполяційний - визначення напрямків розвитку підприємства на основі ретроспективних тенденцій; - Інтерполяційний - спочатку це окреслення цілей, а потім планування проміжних показників діяльності |

| Спосіб розрахунку планових показників | - Дослідно-статистичний, що передбачає планування на основі розрахунків середніх величин показників діяльності підприємства у минулому; - факторний - це планування на основі аналізу впливу окремих чинників на динаміку показників діяльності підприємства; - нормативний - це планування показників на основі прогресивних норм використання ресурсів |

| Узгодженість ресурсів і потреб | - Балансовий, що передбачає розробку таблиць-балансів, в яких зіставляють джерела надходження ресурсів і напрямки їх витрачання; - Матричний, що передбачає побудову моделей взаємозв'язків між виробничими підрозділами підприємства і показниками діяльності |

Залежно від цілей діяльності підприємство будує систему планування, яка може складатися з різних видів планів (табл. 14.2).

Таблиця 14.2. Види планів

| Класифікаційна ознака | Вид планів |

| Широта охоплення об'єкта планування | - Стратегічні - плани, що стосуються підприємства загалом і визначають його загальні цілі, а також ті, що спрямовані на позиціонування підприємства з погляду зовнішнього середовища; - тактичні - плани, які визначають деталі способу досягнення загальних цілей, охоплюють коротший період; - оперативні - плани, що містять деталізовані способи досягнення цілей підприємства та його підрозділів на короткі проміжки часу (місяць, декаду, робочий тиждень, добу, зміну). Стратегічні й тактичні плани відрізняються за трьома головними характеристиками: часовою структурою, масштабами і наявністю або відсутністю відомого комплексу цілей підприємства |

| Часовий період | - Короткострокові(період планування менше року); - довгострокові (строк планування, більший за рік. Чим більшою є невизначеність, тим більше планів повинні мати короткостроковий характер |

| Частота використання | - Одноразові - призначаються для задоволення потреб специфічної або унікальної ситуації; -регулярні - плани, які забезпечують головні напрямки неодноразових дій підприємства |

| Специфіка планування | - Специфічні: планування передбачає чітко окреслені цілі. Тут не буває двозначності або проблем непорозуміння. Наприклад, з метою збільшення обсягів виробництва на 3 % маємо запровадити специфічні процедури, визначити витрати і спланувати діяльність - це й є специфічне планування; - Директивні - за високого ступеня невизначеності та необхідності підтримання гнучкості управління з метою реагування на неочікувані зміни перевагу слід віддати директивним планам, які визначають загальні напрямки діяльності |

Стратегічне планування може використовуватися на підприємствах, на яких існує чітка структура управління, а механізми взаємодії окремих підрозділів побудовані так, щоб забезпечити розробку довгострокової стратегії та її реалізацію через поточні плани. Стратегічне планування не слід розглядати як просто результат еволюції планування. Воно викликане глибокими об'єктивними змінами в навколишньому середовищі підприємств й орієнтоване на ринок майбутнього.

Через систему стратегічного планування забезпечується загальне ефективне управління підприємством з орієнтацією на ринкові відносини. Оскільки для підприємства однаково важливими є розробка як спрямованої на успіх стратегії, так і її конкретне здійснення, то основна увага в процесі стратегічного планування має бути приділена як розробці складових стратегії, так і особливостям її реалізації.

Головним плановим рішенням у процесі стратегічного планування є вибір цілей підприємства - місії та конкретних цілей, що забезпечують її реалізацію.

Наступний етап стратегічного планування - діагностичний, який включає аналіз навколишнього середовища та внутрішніх можливостей підприємства.

Аналіз навколишнього середовища має на меті виявити потенційні загрози та можливості, з якими підприємство може зустрітись у майбутньому. Результатом такого аналізу може стати перелік майбутніх загроз та можливостей з урахуванням їх значення і ступеня впливу на підприємство.

Після цього керівництво має проаналізувати внутрішній потенціал підприємства для того, щоб виявити його сильні й слабкі сторони. Рекомендується обстежити такі функціональні зони підприємства: маркетинг, фінанси (бухгалтерський облік), операції (виробництво), людські ресурси, культуру та імідж підприємства.

Результатом діагностичного етапу є перелік майбутніх загроз і можливостей у зовнішньому оточенні, а також сильних і слабких сторін підприємства. Тепер перед керівництвом закономірно виникає питання, чи зможе здійснитись місія підприємства та його конкретні цілі за існуючої стратегії в умовах оточення і розвитку підприємства, які прогнозуються в майбутньому. Усвідомлення того, що застосування існуючої стратегії в майбутньому не дозволить більше досягати поставлених цілей, дає картину "стратегічних прогалин".

Наступним етапом стратегічного планування є аналіз життєвого циклу продукту та аналіз експериментальних кривих. Концепція життєвого циклу продукції виходить з тієї гіпотези, що всі продукти мають один і той самий типовий життєвий цикл.

Після аналізу життєвого циклу продукції керівництво має проаналізувати експериментальні криві. Концепція використання експериментальних кривих (кривих досвіду) виходить з того, що витрати на одиницю продукції дуже знижуються зі збільшенням кількості продукції (обсягу виробництва і поставки). Причина цього полягає в економії на масштабах виробництва, а також в тому, що зі збільшенням кількості продукції зростає і набутий досвід щодо усунення помилок та раціоналізації виробничих процесів.

Заключним етапом стратегічного планування є стратегічне планування структури підприємства.

Отже, змістовним результатом стратегічного планування є зміни на підприємстві: освоєння нових ринків, диверсифікація виробництва, проектування і створення нових потужностей, ліквідація нерентабельних виробництв, злиття і придбання підприємств, розробка нових продуктів, реорганізація і перерозподіл повноважень та відповідальності тощо.

Тактичне планування полягає в обґрунтуванні завдань і засобів, необхідних для досягнення заздалегідь установлених або традиційних цілей.

Оперативне планування - це вибір засобів рішення завдань, що поставлені, надані або встановлені топ-менеджментом, а також є традиційними для підприємства, наприклад розподіл випуску продукції за обсягом, номенклатурою і строками. Таке планування зазвичай буває короткостроковим. Основне його завдання полягає у виборі необхідних засобів і ресурсів для виконання заданих обсягів роботи або оперативних завдань, що постають.

Як правило, виокремлюють міжцехове (встановлення і дотримання необхідних виробничих пропорцій між цехами підприємства) та внутрішньоцехове (розробка календарних планів виробництва для дільниць, контроль і регулювання технологічних процесів) оперативне планування.

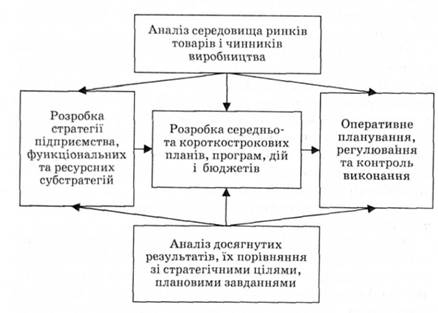

На рис. 14.3 наведена взаємодія основних блоків процедури планування.

Рис. 14.3. Взаємодія основних блоків процедури планування діяльності підприємства

Отже, розглянуті за типами цілей види планування мають значне поширення на підприємствах у сучасних ринкових умовах. Оперативне планування здійснюється в основних підрозділах підприємства самостійно. Тактичне охоплює взаємозв'язки, що склалися всередині підсистем або цехів, а також між підрозділами і підприємством у цілому. Стратегічне враховує існуючі взаємовідносини не тільки в межах підприємства, а й різні відносини між підприємством як цілою системою та її зовнішніми діловими партнерами і всім оточенням, з яким воно безпосередньо взаємодіє і на яке чинить певний вплив.

Середньо- і короткострокові плани в основному складаються з таких розділів:

- маркетингова діяльність;

- виробнича діяльність;

- праця, персонал, соціальний розвиток колективу;

- матеріально-технічне забезпечення;

- організація виробництва, праці та управління;

- інвестиційна діяльність;

- фінансова діяльність.

Останнім часом у практиці господарювання все частіше застосовується строк бюджетування, під яким мають на увазі технологію складання, коригування, контролю й оцінки виконання фінансових планів. Бюджетування - це одна з технологій внутрішньофірмового управління. У процесі бюджетування створюється система бюджетів підрозділів підприємства. Сутність бюджетного методу управління полягає в тому, що вся діяльність підприємства спрямовується на досягнення запланованих фінансових результатів, і робота всіх підрозділів підприємства підпорядковується цій меті.

У процесі бюджетування планування використовується для аналізу проблемних місць, узгодження діяльності підрозділів і визначення того, за рахунок чого та яким чином виконуватимуться намічені планові завдання. Рішення, що мають суттєві фінансові наслідки, приймаються за підсумками обчислення фінансового результату й аналізу чутливості. Керівництво уважно пильнує й за прибутковою, й за витратною частиною бюджету, реагуючи на відхилення від плану. Використання топ-менеджментом механізмів регулярного план-факт-контролю дає змогу підтримувати орієнтацію всього підприємства на виконання планових завдань. Порівняння планових і фактичних показників дає змогу відповісти не лише на запитання "Хто винен?", а й "Як можна поліпшити якість планування?", "Які причини відхилень?", "Чи життєздатна модель бізнесу?" І, нарешті, "Що робити?"

Можна складати і виконувати будь-які бюджети - для підприємства в цілому, для напрямків бізнесу в багатопрофільних компаніях або структурних підрозділах. Повна система бюджетів є достатньо складною. Наприклад, фінансові (основні ) бюджети є трьох видів:

- бюджет руху грошових коштів (спрямовані на управління фінансами, відображає платоспроможність підприємства);

- бюджет доходів і витрат (характеризує управління підприємством дохідністю і прибутковістю);

- прогнозний баланс (відображає характеристику економічного потенціалу підприємства).

Виділяють операційні бюджети: продажу, запасів готової продукції, виробництва, прямих матеріальних витрат, прямих витрат праці, прямих виробничих витрат, управлінських та комерційних витрат.

До категорії допоміжних бюджетів належать бюджет капітальних витрат, кредитний або інвестиційний бюджети. Спеціальні бюджети регулюють розподіл прибутку, сплату податків, ведення окремих проектів і програм.

Результатами впровадження системи бюджетування на підприємстві можуть бути:

- надання керівництву підприємства інформації, яка буде використовуватися менеджментом для отримання повномасштабної картини розвитку підприємства, а також для контролю його діяльності;

- надання керівництву ключової інформації у вигляді регулярних звітів з аналізом відхилень фактичних даних від планових, а також порівнянням фінансових показників.

Упроваджуючи систему бюджетування, підприємство має послідовно пройти кілька стадій:

1) визначення мети проекту: цілі мають бути визначені гранично чітко. Серед них: зростання оборотності капіталу, зниження витрат, досягнення певного рівня чистого прибутку, наприклад, за два роки, підвищення вартості компанії тощо;

2) підтримка керівництва: успіх упровадження системи бюджетування можливий лише у разі рішучої підтримки проекту вищим керівництвом компанії;

3) безпосередньо впровадження системи бюджетування: бюджетування - це стратегічний проект підприємства. Він має бути відкритий наказом генерального директора. У наказі визначають цілі й строки проекту, призначають керівника і команду проекту. Керівником проекту призначають особу, яка входить до складу вищого керівництва й наділена всіма необхідними повноваженнями. До команди проекту мають увійти керівники виробничих, комерційних, фінансових служб, а також інженерно-технічні фахівці;

4) проведення організаційного аналізу підприємства і визначення центрів відповідальності (бюджетних центрів), тобто здійснення фінансової структуризації підприємства, чіткого визначення економічних показників (аж до конкретних статей витрат), які повинен контролювати кожен структурний підрозділ;

5) розробка нормативів витрат сировини і матеріалів, витрат на тепло та енергію, на ремонти, профілактичний огляд технологічного устаткування тощо. Стандартизування системи баз і методів розподілу накладних витрат;

6) забезпечення проекту ресурсами: проводиться затвердження бюджету проекту, визначається баланс доходів і витрат, місця виникнення яких можуть бути чітко закріплені за керівником відповідного рангу. Розробка системи мотивації персоналу;

7) визначення інформації, необхідної для складання бюджету, строків надання цієї інформації та відповідальних за це осіб, регламентації на рівні посадових інструкцій місця кожного виконавця в системі побудови основного бюджету;

8) розбивка проекту на етапи: тривалий проект найкраще розбити на етапи й не приступати до чергового етапу, не переконавшись, що завдання попереднього повністю виконано. Це дасть змогу контролювати ризики й уникнути непотрібних витрат. У найгіршому разі проект можна буде закрити на одному з проміжних етапів, пересвідчившись, що бажаного результату досягнути не вдасться, і найкраще - припинити марно витрачати кошти;

9) управління цілями й очікуваннями: цілі проекту можуть коригуватися чи навіть суттєво змінюватися в ході роботи. Тому треба регулярно (на кожному етапі проекту) повертатися "до джерел" і критично розглядати всі початкові передумови. Важливо також, щоб очікування всіх зацікавлених у результатах проекту осіб були адекватні реальності. Для цього їх треба регулярно інформувати про хід роботи й обговорювати результати кожного етапу.

Бізнес-план як документ стратегічного розвитку підприємства

У цьому параграфі ви дізнаєтесь: що таке бізнес-план підприємства і з якою метою він розробляється; які основні розділи містить бізнес-план підприємства; які показники розраховуються у фінансовому розділі бізнес-плану.

Найважливішим кроком при започаткуванні нового підприємства або розширенні діючого є складання бізнес-плану. Такий план має відображати завдання підприємства, як коротко -, так і довгострокові, містити опис продуктів або послуг, що мають вироблятися, характеристику вірогідної кон'юнктури ринку цих продуктів, інформацію про ресурси та засоби, які залучатимуться в процесі діяльності підприємства для досягнення певної мети.

Бізнес-план - це письмовий документ, який складається теперішнім або майбутнім власником (менеджером, керівником) підприємства, і містить детальне викладення основ бізнесу, види продукції або послуг, коло споживачів і конкурентів, тип виробництва і системи збуту продукції, а також систему менеджменту, фінансування та інших значущих аспектів діяльності існуючого або майбутнього підприємства.

Бізнес-план підприємства - це документ, в якому викладено суть, напрямки і способи реалізації конкретної підприємницької ідеї, охарактеризовано ринкові, виробничі, організаційні та фінансові аспекти майбутнього бізнесу, а також можливості управління ним1.

Бізнес-план є інструментом стратегічного планування і основою поточного планування діяльності підприємства. За умов дефіциту власних джерел фінансування бізнес-план є необхідним засобом для залучення фінансових коштів у зовнішніх інвесторів та кредиторів.

Як правило, бізнес-план має такі складові (табл. 3.1).

Таблиця 3.1. Орієнтовні основні розділи бізнес-плану підприємства

| Назва розділу | Зміст розділу |

| Титульний лист | Назва підприємства. Місцезнаходження. Відомості щодо характеру та сфери бізнесу підприємства. Прізвища (назви) власників (засновників) підприємства. Ім'я керівника й автора бізнес-плану. Дата складання |

| Резюме | Короткий огляд бізнес-плану з викладенням його ключових аспектів і показників: концепції бізнесу, опису цільового ринку підприємства, результативних показників діяльності тощо |

| Опис продукції | Повний опис майбутньої продукції. Головна мета її виробництва. Зовнішнє оформлення. Захищеність патентами. Переваги продукції підприємства порівняно з продукцією конкурентів |

| Дослідження ринку | Характеристика конкурентного ринкового середовища. Структура галузі, її особливості, тенденції розвитку, число конкуруючих фірм. Основні групи споживачів продукції |

| План маркетингу | Стратегія маркетингу. Схема розповсюдження товару. Рекламні акції. Методи стимулювання продажу. Ціноутворення. Очікувані обсяги продажу продукції |

| План виробництва | Основні виробничі операції. Виробнича потужність. Ресурсне забезпечення діяльності |

| Організаційний план | Форма організації бізнесу. Потреба в персоналі. Системи оплати праці. Характеристика управлінського персоналу |

| Фінансовий план | Очікувані фінансові результати роботи підприємства. Прогноз обсягів реалізації та витрат на початковому етапі діяльності. План руху готівки. Показники економічної ефективності діяльності |

| Оцінка ризиків | Типи можливих ризиків та способи їх запобігання |

Тема 4. Персонал підприємства, продуктивність праці.

Поняття персоналу в контексті економічних понять трудових ресурсів, кадрів, трудового потенціалу та ін. Категорії персоналу підприємства. Продуктивність праці як економічна категорія.

Дата добавления: 2016-03-15; просмотров: 1986;