Тема 12. Анализ экономических результатов деятельности предприятия.

- Анализ состава и динамики прибыли.

- Анализ финансовых результатов от реализации продукции и услуг.

3. Анализ формирования и использования чистой прибыли.

1. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности — одна из основных задач в любой сфере бизнеса, большая роль в выявлении которых отводится экономическому анализу.

Основные источники информации для анализа: данные аналитического бухгалтерского учета по счетам результатов, «Отчет о прибылях и убытках» (форма № 2), «Отчет об изменениях капитала» (форма № 3), а также соответствующие таблицы бизнес-плана предприятия.

В процессе анализа используются разнообразные показатели прибыли:

Балансовая прибыль (в настоящее время этому показателю соответствует понятие совокупная прибыль от деятельности предприятия).

Прибыль от реализации продукции (товаров, работ, услуг).

Прибыль от прочей реализации.

Доходы и расходы от внереализационных операций (внереализационные результаты).

По ценным бумагам и от долевого участия в совместных предприятиях.

Штрафы, пени, неустойки, полученные и уплаченные.

Прибыль и убытки прошлых лет, выявленные в отчетном году.

Поступления долгов и дебиторской задолженности.

Поступления от других предприятий и организаций финансовой помощи, пополнения фондов специального назначения и пр.

Налогооблагаемая прибыль.

Льготная (необлагаемая налогом) прибыль.

Остающаяся в распоряжении предприятия прибыль.

Чистая прибыль.

Механизм формирования данных показателей прибыли представлен на рис. 12.1.

В процессе анализа необходимо изучить состав прибыли, ее структуру, динамику и выполнение плана за отчетный год.

После этого следует основательно изучить факторы изменения каждого вида прибыли.

2.Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Финансовый результат от реализации продукции в целом по предприятию зависит от следующих факторов:

– объем реализации продукции (РП);

– ее структура (Удi);

– себестоимость единицы продукции i-ого вида (Сi);

– уровень среднереализационных цен (Цi).

Факторная модель имеет вид:

Рис.13.1. Схема формирования показателей прибыли

По результатам факторного анализа можно оценить качество прибыли. Качество прибыли от операционной деятельности признается высоким, если ее увеличение обусловлено ростом объема продаж и снижением себестоимости продукции.

Низкое качество прибыли характеризуется ростом цен на продукцию без увеличения объема продаж и снижения себестоимости изделий.

Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции.

Прибыль от реализации отдельного вида продукции зависит от следующих факторов:

– объем реализации продукции i-ого вида (РПi);

– себестоимость единицы продукции i-ого вида (Сi);

– уровень среднереализационных цен (Цi).

Факторная модель имеет вид:

Затем более детально изучаются причины изменения объема продаж, цены и себестоимости по каждому виду продукции.

Для более полной оценки влияния изменения объема реализации каждого вида продукции на получаемую прибыль, проводится анализ ассортиментной политики предприятия.

Анализ ассортиментной политики и ее влияние на прибыль проводится с помощью анализа структуры продаж с учетом уровня доходности отдельных видов продукции по формуле:

где ∆ПУд – изменение суммы прибыли за счет изменения ассортиментной политики;

Пi,план – плановая сумма прибыли, приходящаяся на единицу i-ого вида продукции.

Уровень среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Себестоимость продукции (переменные и постоянные затраты) иприбыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Аналогичные расчеты делаются по каждому виду продукции с последующим обобщением полученных результатов анализа, что позволит увидеть, по каким видам продукции прибыль увеличилась, а по каким — снизилась и за счет каких факторов.

Величина прибыли (убытка) от реализации основных средств и прочих материальных активов зависит от количества проданного имущества, его балансовой стоимости и цены реализации. При этом нужно учитывать не только прямой финансовый результат, но и эффект от ускорения оборачиваемости капитала.

Анализ внереализационных доходов и расходов следует проводить по каждому виду.

Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполнения обязательств, принимаются меры для их предотвращения.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля со стороны предприятия в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств поставщикам были предъявлены соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится не на должном уровне.

3. Анализ формирования и использования чистой прибыли.

Для анализа использования прибыли используются закон о налогах и сборах, взимаемых в бюджет, инструктивные и методические Указания Министерства финансов, устав предприятия, а также данные отчета о прибылях и убытках, приложения к балансу, отчета о движении капитала, расчетов налога на имущество, на прибыль, на доходы и др.

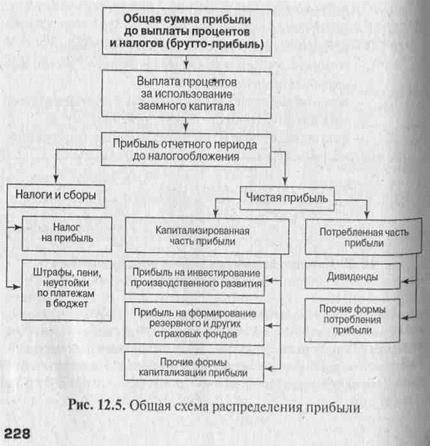

Распределение прибыли показано на рис. 12.5. Из рисунка видно, что одна ее часть в виде налогов и сборов поступает в бюджет государства и используется на нужды общества. Оставшаяся сумма - чистая прибыль — используется на выплату дивидендов акционерам предприятия, на расширение производства, создание резервного капитала и др.

В процессе анализа необходимо изучить факторы изменения величины чистой, потребленной и капитализированной прибыли.

Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между общей суммой брутто-прибыли и суммой выплаченных процентов и налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли.

Ее величина зависит от факторов изменения общей суммы брутто-прибыли и факторов, определяющих удельный вес чистой прибыли в общей сумме прибыли, а именно доли налогов, экономических санкций и др.

Чистая прибыль используется в соответствии с уставом предприятия. За счет нее осуществляется инвестирование производственного развития, выплачиваются дивиденды акционерам предприятия, создаются резервные и страховые фонды и т.д. При распределении чистой прибыли необходимо добиваться оптимизации пропорций между капитализируемой и потребляемой ее суммой с целью обеспечения:

• необходимого объема инвестиций для производственного развития;

• необходимой нормы доходности на инвестированный капитал собственникам предприятия.

В процессе анализа необходимо изучить динамику и выполнение плана по использованию чистой прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравнивают с данными плана и прошлых лет, после чего выясняют причины изменения по каждому направлению использования прибыли.

Дата добавления: 2016-03-05; просмотров: 1046;