Роль кредиту в умовах ринкової економіки

Роль кредиту характеризується результатами застосування для економіки в цілому і населення зокрема. Кредит впливає на процеси виробництва, реалізації і споживання продукції, а також на сферу грошового обороту.

Одним із проявів ролі кредиту виступає його вплив на безперервність процесів виробництва і реалізації продукції. Завдяки наданню позикових коштів для задоволення тимчасових потреб відбуваються "припливи" і "відливи" коштів позичальників. Це сприяє подоланню затримки відтворювального процесу, забезпечує безперервність і сприяє його прискоренню. Кредит відіграє важливу роль у задоволенні тимчасової потреби в коштах, яка може бути зумовлена сезонністю виробництва і реалізацією певних видів продукції. Використання позикових коштів дозволяє створювати сезонні запаси і здійснювати сезонні витрати підприємств відповідних галузей народного господарства.

Значна роль кредиту і в розширенні виробництва. Позикові кошти сприяють збільшенню запасів і витрат, необхідних для розширення виробництва і реалізації продукції; використовуються для збільшення основних фондів.

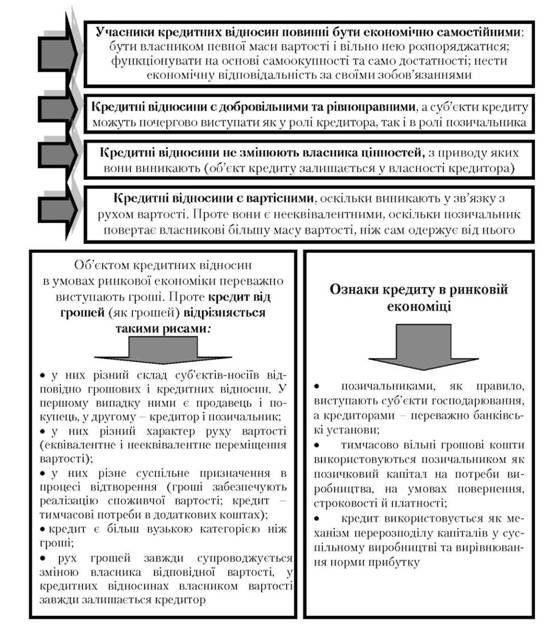

Рис. 18.2. Ознаки кредитних відносин

Кредит у сфері грошового обороту забезпечує надходження готівки та її вилучення з обороту через банки на кредитній основі. Таким чином, кредит відіграє важливу роль в утворенні коштів для готівкового і безготівкового обороту і забезпечує безперебійність безготівкового.

Слід мати на увазі, що роль кредиту, сфера його застосування не є незмінними, стабільними. Із зміною економічних умов в країні відбувається і зміна ролі кредиту та сфери його застосування.

Особливо важлива роль кредиту в умовах функціонування неповноцінних грошей, грошей нерозмінних на дорогоцінні метали. Це пов'язане із збільшенням грошової маси при функціонуванні неповноцінних грошей на основі кредитних відносин.

Виходячи з того, що в сучасних умовах інфляція є постійним явищем в економіці, зростає роль кредиту в цих умовах. Регулювання грошової маси в обороті здійснюється за допомогою кредиту, що забезпечує підтримку стабільної купівельної спроможності грошової одиниці.

Таким чином, роль кредиту зростає за такими напрямами:

1) перерозподіл матеріальних ресурсів в інтересах виробництва і реалізації продукції за допомогою надання позик і залучення коштів юридичних і фізичних осіб;

2) вплив на безперервність процесів відтворення через надання кредитів;

3) участь у розширенні виробництва через видачу позикових коштів на поповнення основного капіталу та лізинговий кредит;

4) економне використання позичальниками власних і позичених коштів;

5) прискорення споживачами отримання товарів, послуг за рахунок використання позикових коштів;

6) регулювання випуску в обіг та вилучення з нього готівкових грошей на основі кредитних відносин і забезпечення безготівкового грошового обороту платіжними засобами.

Позитивна роль кредиту проявляється проведенням ефективної грошово-кредитної політики, яка в сучасних умовах, головним чином, полягає у використанні жорстких заходів з регулювання обсягу кредитних і грошових операцій. Особливо важливе значення має підтримка стабільності і стійкості національної грошової одиниці і захист інтересів позичальників та кредиторів.

Функції кредиту

Питання про функції кредиту є найбільш дискусійним у теорії кредиту. Розбіжності з приводу кількості та змісту функцій зумовлені не тільки відмінністю в трактуванні сутності кредиту, а й відсутністю єдності у визначенні методологічних підходів до їхнього аналізу. Багато економістів дослідження функцій кредиту як економічної категорії замінюють аналізом функцій одного з його елементів, при цьому найчастіше функції кредиту порівнюються з функціями банків.

Поширене також виділення функцій, виходячи з особливостей окремих форм кредитних відносин. Деякі автори розглядають функцію кредиту як конкретну форму його руху.

Результатом відсутності єдиної методологічної основи аналізу є поява великої кількості функцій: акумуляція тимчасово вільних коштів; розподіл акумульованих коштів між галузями, підприємствами і населенням; регулювання грошового обігу шляхом заміни реальних грошей кредитними операціями; економія витрат виробництва; опосередкування кругообігу фондів тощо.

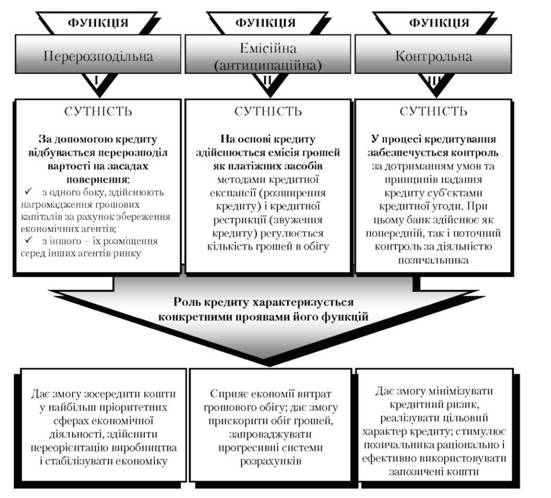

Часто виділяють грошову (емісійну) і контрольну (стимулювальну) функції кредиту. Оскільки із суті кредиту випливає, що за його допомогою відбувається перерозподіл вартості на умовах повернення, то можна сказати, що кредит виконує функцію перерозподілу вартості в процесі відтворення (рис. 18.3).

Перерозподільна функція кредиту полягає в тому, що тимчасово вільні кошти юридичних та фізичних осіб за допомогою кредиту передаються в тимчасове користування підприємств, господарських товариств і населення для задоволення їхніх виробничих або особистих потреб. Такий перерозподіл дає можливість прискорити залучення матеріальних ресурсів у виробниче і особисте споживання. Тому в цій функції перерозподіляються не тільки грошові кошти, а й матеріальні ресурси.

Іншою функцією кредиту є створення ним нових грошей для грошового обігу - антиципаційна (емісійна) функція, яку виконує тільки банківський кредит. Методом кредитної експансії (розширення кредиту) та кредитної рестрикції (звуження кредиту) регулюється кількість грошей в обігу, причому вилучення грошей з обігу за допомогою кредиту досягається значно важче, ніж випуск їх в обіг.

Контрольна функція кредиту полягає в тому, що в процесі кредитного перерозподілу коштів забезпечується банківський контроль за діяльністю позичальника. Можливість такого контролю випливає із самої природи кредиту. Треба зазначити, що, вступивши в кредитні відносини, одержувач кредиту також має здійснювати контроль за своєю діяльністю з тим, щоб своєчасно і повністю повернути кредитні ресурси.

Зворотність кредиту дає змогу не тільки виявити порушення процесу виробництва чи реалізації продукції, а й зацікавлює підприємства, суб'єктів господарювання не допускати їх, оскільки такі порушення призводять до виплат "зайвих" відсотків банку, до обмеження або повного припинення видачі кредитів.

Свої функції кредит може успішно виконувати лише в умовах розвинутої ринкової економіки, коли сутність кредиту і закономірності його руху можуть проявитись найбільш повно.

Рис. 18.3. Функції кредиту

Дата добавления: 2016-03-04; просмотров: 875;