Сутність валюти та її конвертованість

Валютою (від італ. valuta - вартість) називають грошову одиницю, яка обслуговує міжнародні економічні відносини і використовується як міжнародна розрахункова одиниця чи міжнародний засіб обігу і платежу.

Поняття "валюта" використовується в трьох значеннях:

1) грошова одиниця певної країни;

2) грошові знаки іноземних держав, а також кредитні та платіжні засоби, виражені в іноземних грошових одиницях і використовуються в міжнародних розрахунках, іноземна валюта;

3) умовна міжнародна (регіональна) грошова розрахункова одиниця або платіжний засіб.

Валюта класифікується за кількома критеріями, залежно від емітента валютних коштів:

- національна валюта - платіжний засіб (грошова одиниця) певної держави (гривня, долар, фунт стерлінгів тощо), що імітується національною банківською системою; для України це будуть кошти, номіновані в гривні, для США - у доларах, для Великобританії - фунт стерлінгів тощо;

- іноземна валюта - іноземні грошові знаки (банкноти, скарбничі білети, монети), а також іноземні цінні папери як кредитні та платіжні засоби - платіжні документи (чеки, векселі, акредитиви, сертифікати), фондові ресурси (акції, облігації) та інші валютні цінності. Для України це будуть кошти усіх зарубіжних країн;

- колективна валюта - спеціальні міжнародні грошові одиниці, які функціонують на інтернаціональних (світових) та регіональних засадах, емісія яких здійснюється міжурядовими валютно кредитними організаціями. Зараз відомі такі міжнародні валюти - СПЗ (валютна одиниця МВФ), євро (відповідно до Маастрихтської угоди, грошова одиниця спочатку 11, а згодом і 16 країн Західної та Східної Європи - див. далі), андське песо (розрахункова одиниця країн Андського пакту: Болівія, Колумбія, Перу, Еквадор)

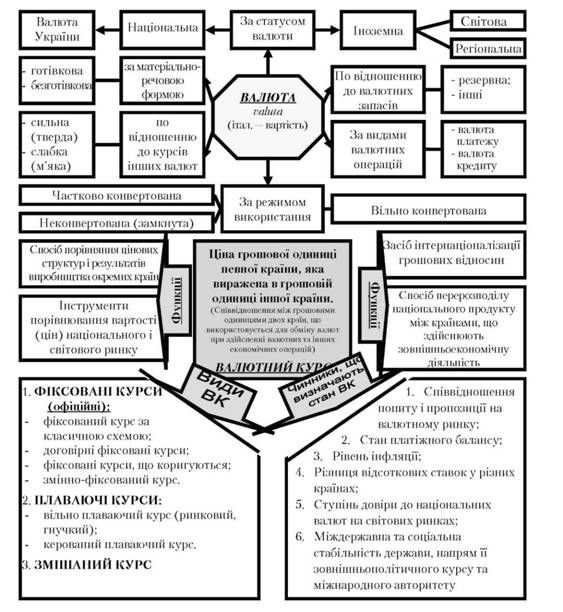

Класифікація валют може здійснюватися і в інших площинах (рис. 16.1). Залежно від режиму використання розрізняють конвертовану і неконвертовану валюту.

Неконвертованими є валюти, які не обмінюються на іноземну валюту за ринковим курсом, мають суттєві обмеження на ввезення та вивезення й на всі валютні операції.

Це валюти слаборозвинутих країн, які переживають економічну та фінансову кризу. Неконвертованість валюти може створити низку обмежень для всіх суб'єктів господарської діяльності (як резидентів, так і нерезидентів), зокрема:

- обмеження на перекази за кордон заробітної плати, дивідендів, прибутків тощо;

- установлення квот і лімітів розподілу валюти між експортерами та іншими суб'єктами господарювання;

- необхідність попереднього дозволу з боку центрального банку на здійснення платежів за імпортними операціями тощо.

Конвертованість національної грошової одиниці - це можливість для всіх учасників міжгосподарських угод легально та вільно обмінювати її на іноземні валюти.

Ступінь конвертованості обернено пропорційний обсягу та жорсткості валютних обмежень, що практикується в державі.

Конвертованість національної грошової одиниці є показником рівня розвитку економіки та ступеня відкритості, забезпечуючи країні такі довготермінові вигоди в багатосторонній світовій системі торгівлі та розрахунків:

Рис. 16.1. Класифікація валюти

- вільний вибір виробниками та споживачами найбільш вигідних ринків збуту та закупок всередині країни та за кордоном у кожний момент;

- розширення можливостей залучення іноземних інвестицій та здійснення інвестицій за кордоном;

- "підтягування" національного виробництва до міжнародних стандартів за цінами, витратами, якістю;

- можливість здійснення міжнародних розрахунків в національній валюті тощо. За ступенем конвертованості розрізняють валюти:

- вільно конвертовані (резервні);

- частково конвертовані;

- замкнуті (неконвертовані);

- клірингових розрахунків.

Вільно конвертована валюта (ВКВ) - валюта, яка вільно та необмежене обмінюється на інші іноземні валюти (повна зовнішня та внутрішня конвертованість). ВКВ називають резервною валютою, оскільки в такій валюті центральні банки інших країн накопичують та зберігають резерви коштів для міжнародних розрахунків. У 2005 р. 12 валют були визнані вільно конвертованими (долари, фунти стерлінгів, швейцарські франки, єни, євро, австралійські долари, датські крони, норвезькі крони, шведські крони, ірландські крони, СПЗ), але найбільшу довіру і найширше застосування мають валюти країн з найвищими економічними потенціалами: долар США, євро, японська єна, англійський фунт стерлінгів, швейцарський франк. Ці валюти дістали назву резервних валют, тому що не тільки вільно конвертуються в міжнародних платежах, а й вільно накопичуються в резервах міжнародної ліквідності. Серед них найавторитетнішою резервною валютою є долар США, який обслуговує більше половини усіх міжнародних розрахунків і має перше місце в структурі державних золотовалютних резервів більш ніж 70 країн світу.

Частково конвертована валюта - національна валюта країн, у яких застосовуються валютні обмеження для резидентів та за окремими видами обмінних операцій. Розрізняють такі основні сфери валютних обмежень: поточні операції платіжного балансу (торгові та неторгові угоди); обмежений продаж іноземної валюти, заборона продажу товарів за кордоном за національну валюту, регулювання строку платежів, експорту та імпорту. Основна причина валютних обмежень - нестача валюти, тиск зовнішньої заборгованості, розлад платіжних балансів.

Якщо конвертація національної валюти дозволена тільки для нерезидентів, то вона називається зовнішньою, а якщо для резидентів - внутрішньою.

Якщо конвертація поширюється тільки на платежі за поточними операціями, вона називається поточною, а якщо тільки на платежі за рухом капіталу - капітальною.

Замкнута (неконвертована) валюта - національна валюта, яка функціонує тільки в межах однієї країни і не обмінюється на інші іноземні валюти (див. вище).

Клірингові валюти - це розрахункові валютні одиниці, що функціонують на основі клірингових угод. Клірингові угоди укладаються для вирівнювання платіжного балансу без витрат валютних резервів: 1) за необхідності отримання пільгового кредиту від контрагента, який має активний баланс; 2) як захід у відповідь на дискримінаційні дії іншої держави.

Отже, конвертованість національної валюти - необхідний елемент розвинутої і відкритої ринкової економіки. Слід зауважити, що повної конвертованості немає навіть у країнах, де відмінено всі валютні обмеження. Адже й у них залишається більш-менш інтенсивне регулювання зовнішньої торгівлі та порядку міжнародних розрахунків. Тому ступінь і характер конвертованості залежить від державного регулювання економіки.

В умовах інтернаціоналізації господарювання зростає взаємозалежність національних господарств, активізуються пошуки засобів національного регулювання. У сфері валютних відносин з'являються нові особливості і тенденції:

- посилюються міжнародні функції національних валют (національні грошові одиниці беруть участь у міжнародних розрахунках);

- масштаби діяльності якої-небудь валюти в міжнародному платіжному обігу визначаються комплексом факторів (історичних, економічних, міжнародно-правових), у тому числі і національною політикою;

- відсутня єдина грошова основа у валютній сфері - світова валюта;

- в умовах вільної конвертованості валют та руху капіталу між країнами розмиваються межі між внутрішнім грошовим оборотом та міжнародним платіжним оборотом;

- тенденція до зростання національних та міжнародного грошово-кредитного ринку прокладає шлях в умовах специфіки та особливостей національних грошово-кредитних ринків.

Тенденція до зростання ролі валютної сфери у відносинах учасників міжнародного обміну досліджена на всіх етапах еволюції світової валютної системи, починаючи із золотого стандарту. В умовах золотого стандарту під конвертованістю розуміли обмін однієї валюти на іншу при твердій фіксації золотого вмісту національних валют, з їх обов'язковою розмінністю на монетарний товар.

На відміну від золотого стандарту, конвертованість в умовах кредитно-паперових грошей визначається інституційними нормами, які включають важливі ланки валютної політики кожної країни, а також загальні вимоги, визначені Міжнародним валютним фондом (VIII стаття, яка вимагає від країн - членів МВФ запровадження конвертованості валюти за поточними операціями).

Таким чином, конвертованість валюти є необхідною для забезпечення процесу демонополізації економіки, її структурної перебудови, подолання кризи платіжного балансу, інтеграції в світове господарство.

Нині ключеві позиції в системі міжнародних валютних відносин займають колективні валюти - як форма світових грошей. У межах окремих союзів (див. раніше) колективні валюти використовуються не тільки як міжнародна - інтернаціональна міра вартості, а і як міжнародний платіжний засіб нагромадження. Розглянемо деякі з них.

СПЗ - колективна валютна одиниця МВФ. Спеціальні права запозичення (англ. Special Drawing Rights) - умовна міжнародна розрахункова одиниця, що використовується країнами МВФ для регулювання міжнародних платежів, вирівнювання платіжних балансів країн членів МВФ, кредитування й зіставлення курсів національних валют тощо.

Запровадження СПЗ (в 1970 р., було здійснено першу емісію цієї валюти) розглядалось як альтернатива доларові у функціях, де він використовувався як світові гроші. Колективна валютна одиниця мала сприяти забезпеченню функціонування міжнародної розрахункової одиниці незалежно від стану платіжного балансу та внутрішнього грошового обігу окремих країн, зокрема США.

Вартість СПЗ була визначена як еквівалент:

- в 1970 р. - до 1 дол. США (або 0,8887 г чистого золота);

- 1973 р. - до 1,2064 долара (1,0726 г чистого золота);

- з 1974 вартісний паритет СПЗ почав визначатися на підставі стандартного "кошика валют" (16 валют країн, які мали найбільшу вагомість у світовому експорті), де СПЗ виступала як середньозважена величина паритетів цих валют, 1981 р. у стандартному кошику залишається 5 валют (долар, марка, єна, франк, фунт стерлінгів).

- з 1 січня 2001 р. СПЗ - це сума специфічних вартостей чотирьох валют (курси їх визначаються до долара США) на підставі валютного курсу, що котирується зараз на Лондонському ринку. Склад кошика переглядається кожні п'ять років, з тим щоб він точніше відображав відносну важливість валют, які входять до цього кошика, в міжнародній торгівлі і фінансовій системі. З жовтня 2000 р. метод вибору валют було переглянуто у зв'язку з уведенням євро як загальної валюти країн-членів ЄС та зростанням її ролі на міжнародних фінансових ринках.

Отже, стандарт СПЗ фактично трансформувався в "багатовалютний" стандарт, заснований на американському доларі, євро, японській єні, фунті стерлінгів - валютах чотирьох світових центрів.

Емітована сума СПЗ розподіляється між країнами - членами фонду (180 країн) згідно з їхніми квотами. СПЗ зараховується на спеціальні рахунки, які відкриваються для кожної країни, що дає можливість центральним банкам обмінювати СПЗ на конвертовану валюту, яку можна використати для зовнішніх платежів (платежі регулюються МВФ).

Європейська валютна одиниця. Євро (EUR) - європейська валютна одиниця, функціонує в обігу з 1.01.1996р. в рамках Європейської валютної системи відповідно до положень Маастрихтської уго-Євро (€, Euro, Evpcb) - офіційна валюта 16 з 27 держав Європейського Союзу.

Вартісний еквівалент, курс щодо іноземних валют визначено за "кошиком" валют країни, які входять до Європейського союзу, як середню величину, залежно від вартості й частки валют, представлених в кошику.

Перша Європейська колективна одиниця почала функціонувати з березня 1979 р. і мала назву - екю. Емісію екю почали здійснювати одночасно з початком функціонування європейської валютної системи (ЄВС). Ця валюта була забезпечена реальними активами країн-членів ЄВС. Кожна країна використала для цього 20 % фактичної величини своїх власних золотих і 20 % доларових резервів, а друга половина емісії забезпечується за рахунок внесків країн-учасниць у їхній національній валюті.

Як і СПЗ, вартісний паритет екю визначається на базі стандартного "кошика валют" країн - учасниць ЄВС: марка (ФРН) - 30,53 %; франк (Франція) - 19,43; фунт стерлінгів (Англія) 12,06; ліра (Італія) - 9,92; гульден (Голландія) - 9,54; франк (Бельгія, Люксембург) - 8,14; крона (Данія) - 2,52; фунт (Ірландія) - 1,12; драхма (Греція) - 0,77; песета (Іспанія) - 5,18; ескудо (Португалія) - 0,78 %.

Екю почала виконувати функції еталона вартості, міждержавного засобу валютного резервування, міжнародного засобу платежу, регулятора курсових коливань та виступало засобом міжурядових позик типу "своп".

Але екю не змогла повністю виконувати функції наднаціональної валюти, оскільки вона не існувала у вигляді банкнот, а це означало, що вона не була звичайним засобом розрахунків за межами центральних банків Європейського Союзу.

Зміна екю на євро відбулася після підписання європейськими країнами Маастрихтської угоди (Угода про Європейський Союз, 1991 р.), яка стала чинною після її ратифікації в 1993 р., а вже в 1999 р. країни-учасниці почали вводити єдину європейську валюту - євро.

У 1994 році у Франкфурті-на-Майні був заснований Європейський валютний інститут (Центральний банк ЄС, 1997 р.), в завдання якого входило керівництво проектом створення єдиної валюти і спостереження за економічними процесами в країнах-членах ЄС.

Для того щоб євро була введена в обіг, усі країни-члени валютного союзу повинні відповідати жорстким критеріям стабільності, закріпленим в Маастрихтських угодах:

- рівень інфляції в країні, що прагне приєднатися до валютного економічного союзу, може перевищувати показники трьох найбільш стабільних держав ЄС не більше ніж на 1,5 %;

- державна заборгованість може становити не більше ніж 60 % валового внутрішнього продукту (ВВП);

- дефіцит держбюджету не може перевищувати 3 % від ВВП;

- процентні ставки за банківськими кредитами можуть бути всього на 2 % вищими за показники трьох найбільш стабільних країн;

- кандидати на вступ до союзу не мають права протягом двох років за власною ініціативою проводити девальвацію національних грошових одиниць.

Уже на початку 1999 р. 11 країн Європи ввели євро як паралельну валюту (поруч з національною), а вже з 1 січня - серпня 2002 р. ця валюта почала використовуватися в безготівкових та готівкових розрахунках, стала єдиним платіжним засобом одинадцяти країн.

Зараз 16 країн Західної та Східної Європи перейшли на євро: Австрія, Бельгія, Італія, Ірландія, Іспанія, Люксембург, Голландія, Німеччина, Португалія, Франція, Фінляндія, Греція, Кіпр, Мальта, Словаччина, Словенія.

Дата добавления: 2016-03-04; просмотров: 1212;