Контроль вартості та техніко – економічний аналіз виробництва

Показник вартості виробництва, який встановлено на рівні розрахунку інвесторського кошторису чи в процесі обґрунтування договірної ціни може бути використаний при вирішенні ряду задач, що пов’язані із організаційно-технічною підготовкою виробництва, а саме:

- в процесі проведення розрахунків, що пов’язані із техніко-економічним обґрунтуванням проекту;

- при розрахунку показників оцінки ефективності капіталовкладень або доцільності інвестицій;

- в процесі складання документів на рівні підготовки конкурсних торгів та інше.

В процесі виконання окремих контрактів повинна здійснюватись функція контролю вартості виконаних робіт, що реалізуються за двома напрямками – контроль загальної вартості та контроль витрат за її складовими статтями. В свою чергу контроль загальної вартості здійснюється за двома методами:

- за так званим “традиційним” методом:

- за методом освоєних обсягів.

В свою чергу “традиційний” метод використовує такі поняття як планові та фактичні витрати. Планові витрати – це вартість виконання робіт на певну заплановану дату, що визначається графіками виробництва і яка визначається на основі інформації про формування договірної ціни. Фактичні витрати – це вартість виконаних робіт на дату контролю, які встановлюються на основі даних актів по формі №КБ – 2 В. При такому методі контролю вартості здійснюється порівняння планових та фактичних витрат без урахування структури і обсягів виконаних робіт, обсягів використаних матеріальних ресурсів та даних про зайнятість робочої сили і будівельних машин. На основі такого порівняння планової і фактичної вартості можливо тільки визначити глобальні тенденції відставання чи випередження виробництва за критерієм освоєної вартості.

Метод “освоєних обсягів” засновано на визначенні відношення фактичних витрат до обсягів робіт, що повинні бути виконані до визначеної дати. При цьому враховується інформація про планову та фактичну вартість робіт, а також планові та фактичні обсяги виконаних робіт у відповідності до календарного графіка виробництва. Тому для проведення такого контролю зручно використовувати журнали виконаних робіт, що складаються процесі визначення фактичної вартості. Виявлені тенденції зміни питомої вартості виконання робіт використовуються для прогнозів зміни майбутньої вартості виконання залишкових обсягів робіт та для аналізу факторів, що впливають на графік виконання робіт.

Контроль та управління вартістю рекомендується здійснювати на всіх рівнях складання кошторисної документації. Так, наприклад, значна увага повинна бути приділена на етапі формування списку робіт локальних кошторисів та аналізу структури нормативних документів, що при цьому використовуються. У цьому випадку може виникнути ситуація коли перелік чи типи ресурсів, що визначені в РЕКН відрізняються від тих, які використовуються в реальних умовах. Тобто виникає ситуація корегування типів ресурсів чи їх заміна. Для від лагодження таких невідповідностей в режимі формування списку робіт локальних кошторисів передбачається

реалізація таких функцій:

- функція виключення ресурсу (будівельної машини чи матеріалу) із списку ресурсів, які формують нормативний перелік РЕКН%

- функція заміни ресурсу (будівельної машини чи матеріалу) на інший відповідно тип машини чи вид матеріалу;

- функції перерахунку вартості одиниці ресурсу – вартості експлуатації будівельної машини на протязі однієї голини чи вартості одиниці виміру будівельного матеріалу.

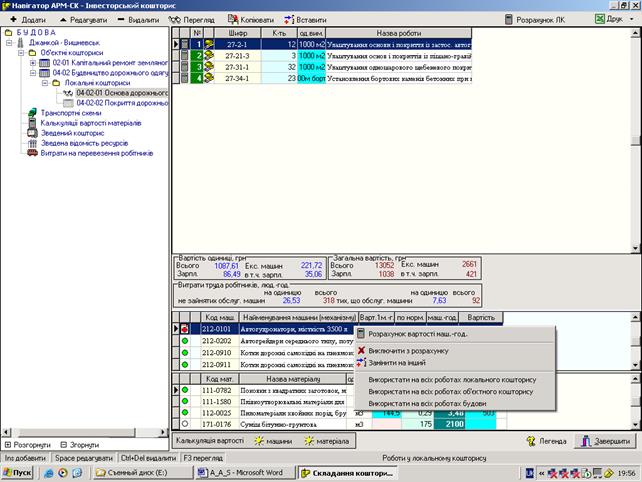

На рис. 8.5 та рис. 8.6 наведені приклади сценаріїв формування списку робіт окремих локальних кошторисів та виділення функцій корегування типів ресурсів для кожної роботи – відповідно типів будівельних машин та видів матеріальних ресурсів.

Рисунок 8.5 - Сценарій оперування інформацією про типи машин

Первинний контроль за правильністю підготовки вихідних даних для розрахунку кошторисів здійснюється після розрахунку одиничних розцінок, перелік та стандартні форми розрахунку кожної із них додаються до складених локальних кошторисів. В додатку 6 наведено приклад форми одиничної розцінки на виконання одиниці виміру роботи. В процесі перегляду результатів отриманих розрахунків можливо виявити хибні записи вихідної інформації, наприклад, вартості одиниці виміру певного будівельного матеріалу, чи взагалі присутність в списку ресурсів не властивих для цього виду роботи. Може підлягати аналізу також і результат розрахунків, тобто значення одиничної розцінки, яке може бути оцінено Користувачем за досвідом його роботи як сприятливе чи не допустиме.

В процесі контролю фактичної вартості виконаних робіт використовується ряд документів, що визначають організаційно – технологічні умови виробництва. Так в процесі контролю вартості виконаних робіт слід звернути увагу на динаміку обсягів їх виконання, що може бути зафіксовано в такому документі як «Журналі виконаних обсягів робіт по будові». В додатку 7 наведено фрагмент стандартної форми Журналу, а дані про динаміку виробництва, що наведені в ньому, дають можливість визначити правильність занесення в нього інформації про фактично виконані обсяги робіт та вартість виробництва.

Рисунок 8.6 - Сценарій оперування даними про типи матеріалів

Незважаючи на те, що існуючі Правила визначення вартості виконання робіт в будівельному виробництві ( в тому числі і дорожньому) практично не враховують організаційно – технологічних умов виробництва, а орієнтовані на використання тільки нормативних даних про витрати ресурсів на обсяги робіт, фактичні дані про строки виконання робіт та фактичні витрати ресурсів мають важливе значення для управління процесами вартості виробництва. Так перевищення строків виконання робіт безперечно буде спрямоване на додаткові витрати, а, таким чином, - на збільшення вартості. Тому в процесі виконання робіт слід керуватися спеціально розробленими графіками виробництва, які є складовою частиною проектів виконання робіт (ПВР). В додатку 8 наведено календарний графік виконання робіт на об’єкті, який складено за реальними даними та із використанням програмного комплексу проектування організації робіт за аналітичним інтерактивним методом – OrgPROJECT (О.П.Канін, М.М.Лихоступ). Календарний графік дає змогу контролювати строки виконання кожного технологічного процесу та строки виконання виробничого завдання в цілому на об’єкті.

В процесі контролю фактичної вартості виконання робіт повинна бути приділена також і увага контролю використаних ресурсів – робочої сили, будівельних машин та матеріалів. В додатку 9 наведені приклади діаграм потреби в ресурсах (робітниках та будівельних машинах), які дають уяву про змінні потреби в ресурсах та їх середні значення на протязі всього періоду виконання робіт на об’єкті. Такі діаграми є також складовою частиною ПВР, а в додатку 9 наведені діаграми потреби в ресурсах, які побудовані в процесі проектування організації робіт із використанням програмного комплексу OrgPROJECT.

Інформацію про раціональне число трудових ресурсів – робітників та будівельних машин у кожному спеціалізованому виробничому підрозділі можливо знайти у відомостях про їх розрахунковий склад. В додатку 10 наведено приклад відомості розрахункового складу виробничих підрозділів, які зайняті виконанням трудових процесів на окремому об’єкті, яка була складена також в процесі проектування організації виробництва із використанням програмного комплексу OrgPROJECT. В цій відомості наведена інформація не тільки про кількість трудових та технічних ресурсів, але також і наведені дані про зайнятість кожного ресурсу на протязі робочої зміни. Такі дані дають змогу, наприклад, виконати аналіз відношення фактичної та розрахункової заробітної плати робітників, відношення витрат на експлуатацію машин та інше.

Нормативні потреби в трудових, технічних та матеріальних ресурсах відображуються у стандартних вихідних документах програмних комплексів по визначенню вартості робіт – локальних ресурсних кошторисах. В додатку 11 наведено приклад відомості про потребу в ресурсах, яка є додатком до локального кошторису, а її інформація слугує вихідною базою для різноманітного техніко – економічного аналізу вартості виробництва.

Контроль складових статей вартості виконаних робіт та наданих послуг можливо здійснити тільки у випадку попередньої організації їх детального бухгалтерського обліку на рівні окремих об’єктів (контрактів). У цьому випадку реєстрація окремих груп витрат – прямих, загальновиробничих, адміністративних та інших – а також їх складових повинна здійснюватись на відповідних але спеціально виділених для цієї мети бухгалтерських рахунках. Накопичена за звітні періоди (місяць, квартал, рік) дані дають змогу виконати як контроль, так і аналіз динаміки складових вартості шляхом:

- розрахунку питомих значень вартості чи якоїсь її складової по відношенню до обсягів робіт;

- графічного аналізу динаміки розвитку статей витрат чи їх складових із використанням складених для цієї мети графіків, діаграм та інших графічних документів;

- виконання структурного динамічного аналізу, який. наприклад, відображує відношення між окремими групами витрат та значеннями їх складових;

- виконання порівняльного аналізу планових значень складових вартості, що зафіксовані в договірній ціні, по відношенню до їх фактичних значень, які можуть бути визначене як сума цих значень по всім актам виконаних робіт.

Основою подальшого техніко-економічного аналізу є подальше визначення такого важливого показника як фактичний прибуток - ФП. Загальне значення фактичного прибутку визначається як:

ФП = КП + Σ(ПЗі – Фзі), (8.1)

де КП – кошторисний прибуток, який визначено у відповідності до Правил визначення вартості;

ПЗі, ФЗі – відповідно планове та фактичне значення відповідної групи чи складової статті вартості.

Слід звернути увагу на те, що фактичні значення відповідної групи чи складової статті вартості можливо визначити у випадку організації бухгалтерського обліку на рівні окремих об’єктів. Отримане значення фактичного прибутку використовується для формування так званих економічних фондів в тому числі і такого важливого як фонду розвитку виробництва. Одним із важливих показників, що визначається в процесі економічного аналізу, є показник рентабельності виробництва – Р, який визначається за формулою:

Р = ФП / В, (8.2)

де В – вартість виконаних робіт.

Значення планового та фактичного значення вартості робіт та отриманого прибутку використовується для розрахунку ряду техніко - економічних показників:

- кошторисної заробітної плати – КЗП шляхом перемноження загальної кошторисної трудомісткості на середню тарифну ставку, що відповідає середньому розряду робіт в періоді аналізу виробництва;

- фондоємності – Ф та фондовіддачі – ФВ виробництва, коли в процесі розрахунку використовується інформація про вартість виконаних робіт – В;

- механоозброєності – МБ та енергоозброєності – ЕБ виробництва, при визначенні яких також використовується інформація про вартість робіт в укрупнених одиницях виміру, як правило, в млн.. грн.

На етапі аналізу діяльності підприємства часто використовується критерій виробітку – ВВ, який може бути розрахований за формулами:

ВВ = В / Ч (8.3) ВВ =В / Σ ТРі , (8.4)

де Ч – число працівників певних категорій, як правило, робітників, які приймали участь у виконання програми робіт, чол.;

ТРі - трудомісткість кожної і – ої виконаної роботи, люд. х год.

Наведені вище приклади визначення показників діяльності підприємства із використанням показника вартості тільки частково характеризують важливість цього показника на різних етапах управління діяльністю підприємства з метою отримання прибутку та високих показників використання ресурсів

Дата добавления: 2016-03-04; просмотров: 818;