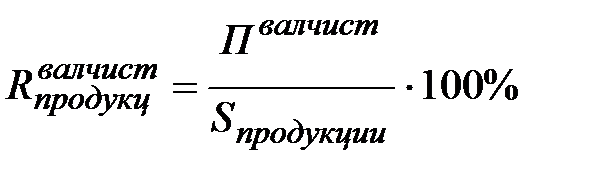

Рентабельность продукции

Показывает величину прибыли с каждого рубля издержек на производство и реализацию продукции.

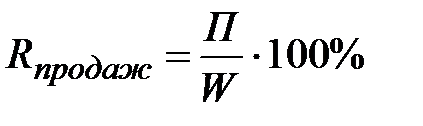

2. Рентабельность продаж:

W – выручка от реализации продукции

Показывает величину прибыли с каждого рубля продаж.

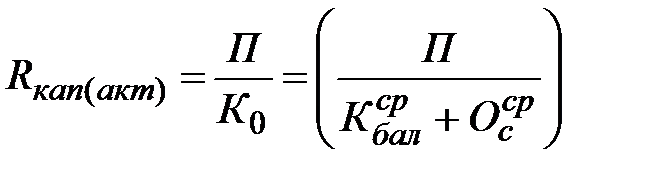

Рентабельность капитала (активов)

– среднегодовая стоимость всего инвестируемого капитала.

– среднегодовая стоимость всего инвестируемого капитала.

Характеризует отдачу на рубль соответствующих активов.

Ценообразование на предприятии

Понятие и виды цен

Цена – это денежное выражение стоимости единицы продукции (работ, услуг).

Ц[руб/ед]

Рыночное предприятие категории «цена»

Цена – это сумма денег, за которую покупатель готов купить единицу товара, а производитель – продать ее.

Цена – это связующее звено между производителем и потребителем.

Значение цены:

1. От цены зависит величина прибыли и рентабельность производства.

2. От цены зависит конкурентоспособность продукции (и самой организации, предприятия)

3. От цены зависит финансовая устойчивость предприятия.

В существующей в РФ системе цен выделяются следующие:

1. Цены промышленности

а) оптовые цены предприятия

б) оптовые цены промышленности

2. Цены торговли

а) розничные цены

б) рыночные цены

3. Коммунальные тарифы

а) тариф на электроэнергию

б) тариф на тепловую энергию

в) тариф (плата) за газ

4. Транспортные тарифы

а) водного и автотранспорта

б) ж/д

Тариф – это разновидность государственных регулируемых цен, представляющих собой систему ставок платы в зависимости от категории потребителя.

Формирование цен

Ценообразованием на предприятии занимаются специальные маркетинговые службы.

Рассмотрим ценообразование по формуле «издержки»+«прибыль».

Основу цены продукции составляет себестоимость (сумма издержек). Кроме себестоимости цена включает в себя ряд взаимосвязанных элементов, представленных в схеме:

| Элементы цены | |||||||

| себестоимость продукции | прибыль предприятия | акциз | налог на добавочную стоимость | наценки посредников | торговая наценка | ||

| виды цен: | Оптовая цена | ||||||

| Оптовая цена промышленности | |||||||

| Розничная цена | |||||||

Акцизы и НДС- это косвенные налоги, которые оплачиваются конечными потребителями.

Акцизустанавливается только на подакцизные товары, которые устанавливаются государством: минеральное сырье, ценные полезные ископаемые, топливо, легковые автомобили, алкогольная и табачная продукция.

НДС:основная ставка - 18%. Величина налога НДС определяется как произведение ставки налога на стоимость реализованной продукции, уменьшенной на величину материальных затрат (основные материалы, полуфабрикаты, комплектующие).

Наценки посреднических организаций представляют собой сумму величины текущих издержек и прибыли с бытовых посреднических организаций оптовой торговли.

Торговые наценки представляют собой сумму текущих издержек и прибыли розничных торговых организаций.

1. Оптовая цена предприятия:

где:

- себестоимость единицы продукции

- себестоимость единицы продукции

- рентабельность по себестоимости продукции.

- рентабельность по себестоимости продукции.

2. Оптовая цена промышленности:

где:

где:

МЗ – стоимость материальных затрат на единицу продукции.

НДС – ставка налога на добавочную стоимость – 18%.

| прибыль и текущие издержки сбытовых организаций оптовой торговли |

|

3. Розничная цена:

| прибыль и текущие эксплуатационные издержки предприятий розничной торговли |

|

Вывод: минимальное значение -

Далее происходит нарастание общественно необходимых затрат по стадиям реализации товара.

Тарифы на энергию

1. Одноставочные тарифы–предусматривают оплату фактически потребленной энергии по определенный ставке.

[руб] – сумма платежа,

[руб] – сумма платежа,

где:

– одноставочный тариф [руб/ед.энергии],

– одноставочный тариф [руб/ед.энергии],

– кол-во израсходованной энергии.

– кол-во израсходованной энергии.

По одноставочному тарифу с поставщиками энергии расплачиваются бытовые, с/х, промышленные и приравненные к ним потребители, маломощные ( не выше 750 кВА).

Величина одноставочных тарифов различается для различных регионов страны, и в зависимости от категории потребителей.

Потребители: бытовые, бюджетные, коммерческие структуры, прочие.

2. Двухставочный тариф – предусматривает оплату заявленного максимума нагрузки (основная ставка) независимо от того, используется величина этого максимума или нет, а также плату за фактически потребленную энергию по счетчику (дополнительная ставка).

[руб] – сумма платежа,

[руб] – сумма платежа,

где:

– основной годовой тариф за единицу присоединенной мощности потребителя [руб/ед],

– основной годовой тариф за единицу присоединенной мощности потребителя [руб/ед],

– оплачиваемая заявленная потребителем мощность,

– оплачиваемая заявленная потребителем мощность,

– дополнительный тариф за каждую израсходованную единицу энергии,

– дополнительный тариф за каждую израсходованную единицу энергии,

– количество израсходованной энергии.

– количество израсходованной энергии.

Введение двухставочных тарифов стимулирует потребителя к максимальному использованию присоединенной мощности и выравниванию графика нагрузки. В настоящее время двухставочные тарифы используются не только для крупных потребителей электроэнергии (присоед. мощность более 750 кВА), а также и для крупных потребителей тепловой энергии.

3. Многоставочные тарифы– представляют собой двухставочный тариф, дополненный ещё дифференцированной оплатой: повышение тарифов в часы максимальной нагрузки, льготный тариф в ночные часы, аониженный тариф на «провальную» энергию (в часы «провала» нагрузки). Имеют смысл только для крупных потребителей, можно использовать и для бытовых.

4. Штрафные тарифы – постоянные или одноразовые экономические санкции за невыполнение договорных обязательств. Например, штрафной тариф за перерасходованное или недоиспользованное количество энергии. Штрафы потребителю за нарушение качества (искажение синусоидальности и т.п.). За невозврат или порчу возвращаемого конденсата. За повышенную температуру ТС в обратных магистралях.

Штрафы могут быть и к поставщику за некачественное энергоснабжение

5. Льготные тарифы – см. в многоставочных тарифах.

Дата добавления: 2016-01-30; просмотров: 751;