Сущность, виды прибыли

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

В общем виде:

Прибыль = разница между ценой продукции и себестоимостью единицы продукта.

[руб/ед]

[руб/ед]

где:

– цена продукции [руб/ед],

– цена продукции [руб/ед],

– себестоимость продукции [руб/ед].

– себестоимость продукции [руб/ед].

В целом по предприятию:

Прибыль = разница между выручкой от релиза или продукции и себестоимость реализованной продукции.

[руб/год]

[руб/год]

где:

– выручка от реализации продукции [руб/ед],

– выручка от реализации продукции [руб/ед],

– себестоимость годового объема производства и реализации продукции [руб/ед].

– себестоимость годового объема производства и реализации продукции [руб/ед].

Прибыль выполняет ряд функций:

1. Характеризует экономический эффект, т.е. подтверждает, что полученные предпринимателем доходы превышают расходы, связанные с его деятельностью.

2. Обладает стимулирующей функцией, т.к. прибыль не только не только финансовый результат, но и основной элемент финансовых ресурсов предприятия, которые направляются не только на расширение производственной деятельности, но и на социальное развитие предприятия и материальное поощрение работников.

3. Прибыль является одним из важнейших источников формирования бюджетов.

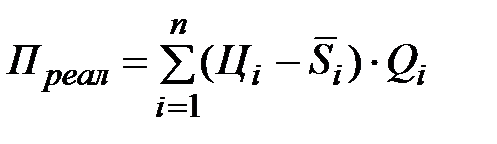

Различают 3 вида прибыли:

1. Валовая (балансовая)

2. Чистая

3. Расчетная прибыль

Валовая прибыль.

– прибыль от всей хозяйственной деятельности предприятия до вычета и уплаты налогов.

– прибыль от всей хозяйственной деятельности предприятия до вычета и уплаты налогов.

где:

- прибыль (убыток) от реализации продукции (выполнения работ, услуг)

- прибыль (убыток) от реализации продукции (выполнения работ, услуг)

- прибыль (убытки) от реализации имущества предприятия (продажа на стороны различных видов имущества, численные на балансе предприятия)

- прибыль (убытки) от реализации имущества предприятия (продажа на стороны различных видов имущества, численные на балансе предприятия)

- прибыль от внереализационных операций. (расходы от финансовых вложений, сдачи имущества в аренду)

- прибыль от внереализационных операций. (расходы от финансовых вложений, сдачи имущества в аренду)

где:

- отпускная цена i-го продукта

- отпускная цена i-го продукта

- себестоимость единицы i-го продукта

- себестоимость единицы i-го продукта

- годовой объем реализации i-го продукта

- годовой объем реализации i-го продукта

Чистая прибыль.

Часть балансовой прибыли, остающаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей.

где:

Н – налоги.

Распределение и использование чистой прибыль имеет свои особенности в зависимости от организационно-правовой нормы предприятия.

Чаще всего прибыль распределяется по следующим фондам:

1)Резервный фонд – создается только за счет чистой прибыли, его назначение – покрытие убытков предприятия в случае непредусмотренных сбоев в производственных процессах. Для АО регламентируется величина резервного фонда не менее 15% от величины уставного капитала.

2) Фонд накопления(развития производства) – формируется не только за счет чистой прибыли, но также ещё включает амортизационные отчисления и прибыли от реализации основных фондов. Цель – приобретение новых основных фондов и расширение производства, приращение оборотных фондов.

3) Фонд потребления (соц. развития производства) – содержание объектов социального, культурного назначения, бытовая, медицинская сфера.

Оставшаяся прибыль после формирования фондов – нераспределенная прибыль, только эта прибыль может идти на материальное поощрение работников.

Расчетная прибыль.

–часть потока возврата инвестиций.

–часть потока возврата инвестиций.

Рентабельность

Рентабельность – относительный показатель эффективности производства, характеризующий уровень отдачи затрат.

Синонимы рентабельности в рыночной экономике: доходность, норма прибыли, прибыльность.

Значение: отражает конечные результаты хозяйственной деятельности и при этом конкретизуется через показатели рентабельности.

Показатели рентабельности:

Дата добавления: 2016-01-30; просмотров: 776;