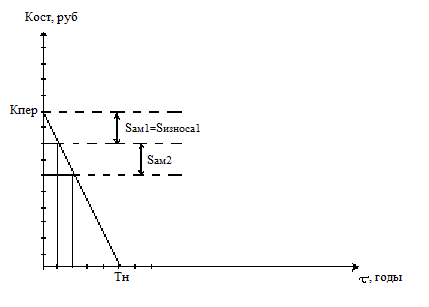

Равномерная (линейная) амортизация

, где

, где

- сумма годовых амортизационных отчислений [руб/год]

- сумма годовых амортизационных отчислений [руб/год]

– годовая норма амортизации;

– годовая норма амортизации;

- балансовая стоимость основных фондов.

- балансовая стоимость основных фондов.

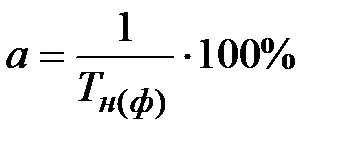

, где

, где

- нормативный срок службы в годах.

- нормативный срок службы в годах.

Годовая норма показывает, какая часть балансовой стоимости переносится на готовую продукцию за год. Начиная с 1991 года, под амортизацией понимается только реновация, т.е. замена оборудования на новое. Прежде под амортизацией понимались отчисления не только на реновацию, но и на капитальный ремонт и модернизацию.

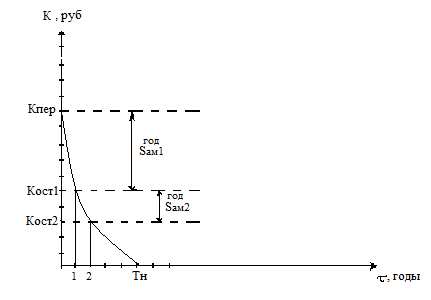

Суть метода отражает график остаточной стоимости.

Данный метод начисления амортизации используется в основном на предприятиях с государственной и муниципальной формой амортизации.

Примеры расчётных норм амортизации.

| Группы основных фондов | a(%) |

| 1. Здания | 1.0 |

| 2. Котлы | |

| - паровые | 3.7 |

| - водогрейные | 5.0 |

| 3. Турбины | |

| - паровые | 3.7 |

| - газовые | 6.67 |

| 4. Компьютеры | 12.0 |

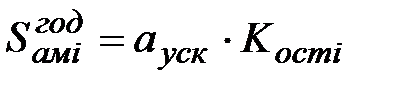

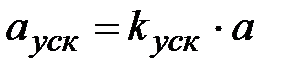

2. Ускоренная амортизация/по остаточной стоимости.

, где

, где

- норма амортизации,

- норма амортизации,

= 1.5 - 3 (на практике)

= 1.5 - 3 (на практике)

- остаточная стоимость i-ого года с момента входа в эксплуатацию.

- остаточная стоимость i-ого года с момента входа в эксплуатацию.

i – номер года

уменьшается с ростом i, потому что

уменьшается с ростом i, потому что  уменьшается и стремится к нулю.

уменьшается и стремится к нулю.

Ускоренная амортизация по сравнению с линейной дает преимущество только в плане накопления амортизационных отчислений.

Ни величина отчислений, ни длительность периода отчислений при этом не меняется. Данный метод практикуется обычно в небольших частных (негосударственных) предприятиях. Разрешается за первые 3 года службы оборудования списывать до 50% его стоимости. Т.к. амортизационные отчисления не облагаются налогом, необходимо соблюдать ихцелевое назначение – только на реновацию, т.е. на покупку нового оборудования.

Примеры норм ускоренной амортизации:

| Группы основных фондов | а(%) |

| 1. Здания, сооружения | 2.5-5 |

| 2. Оборудование | 10-18 |

| 3. Вычислительная техника |

Дата добавления: 2016-01-30; просмотров: 1212;