Виды износа основных фондов.

Износ основных фондов это постепенная утрата ими полезных свойств.

Различают 2 вида износа:

Физический износ

Это материальное изнашивание, представляющее собой деформацию, истирание, коррозионные разрушения основных фондов как в процессе их использования, так и под воздействием сил природы. Этот вид износа учитывается при определении остаточной стоимости. По своей сути физический износ является абсолютным, так как в результате него основные фонды полностью ликвидируются. С другой стороны физический износ может быть устранен при ремонте и частичной замене оборудования. Поэтому на промышленных предприятиях действует система планово-предупредительных ремонтов или ППР. В систему ППР выходят текущий ремонт, средний и капитальный, которые дифференцируются в зависимости от коэффициента трудоемкости.

| Виды ремонта | Коэффициент трудоемкости |

| 1. Текущий | |

| 2. Средний | |

| 3. Капитальный |

Трудоемкость это количество рабочего времени, затрачиваемого основными производственными рабочими для выполнения одного ремонта. (или на выпуск единицы продукции) [человеко-часы][ч/ч]

Коэффициент трудоемкости – величина, которая показывает во сколько раз трудоемкость среднего и капитального ремонта оборудования одной и той же группы ремонтной сложности больше трудоемкости текущего ремонта.

При физическом износе ликвидационная стоимость стремится к 0 (  ).

).

Моральный износ

Это относительный износ основных фондов, при котором оборудование может продолжать работу, но работает не эффективно (большие эксплуатационные издержки). Моральный износ может наступить до физического износа и также выражается в потере стоимости.

Различают два вида морального износа:

1. Моральный износ первого рода.

Это условные потери стоимости основных фондов произошедшие в результате того что подобные виды основных фондов стали воспроизводиться дешевле чем созданные ранее.

| балансовая стоимость приобретенного ранее оборудования |

| стоимость современного аналога более дешевого в воспроизводстве. |

| нормативный срок службы оборудования |

| фактический срок службы использованного приобретенного ранее оборудования. |

2. Моральный износ второго рода.

Это потери от технического устаревания оборудования, т.е. удешевления за счет появления новых основных фондов с лучшими технико-экономическими показателями.

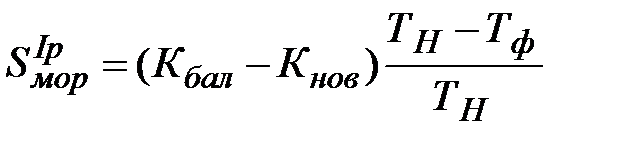

Целесообразность замены оборудования при моральном износе второго рода обеспечивается при выполнении следующего неравенства.

, где:

, где:

| стоимость нового оборудования с более экономичной модификацией. |

| стоимость действующего оборудования. (старое оборудования) |

, ,

| эксплуатационные затраты годовые соответственно для старого и нового оборудования. (затраты топлива, энергии и др) |

| поправочный коэффициент, учитывающий фактор времени. |

| номер года срока эксплуатации |

| возможный срок использования оборудования |

Потери в случае замены оборудования в результате морального износа определяются следующим образом:

, где:

, где:

- затраты на демонтаж. (затрата работникам и затраты на материал)

- затраты на демонтаж. (затрата работникам и затраты на материал)

- потери от абсолютного износа которые представляют собой потери от материального и морального износа. Может привести к тому, что ремонт оборудования становится нецелесообразным. (требует замены)

- потери от абсолютного износа которые представляют собой потери от материального и морального износа. Может привести к тому, что ремонт оборудования становится нецелесообразным. (требует замены)

- потери от недоамортизации основных фондов.

- потери от недоамортизации основных фондов.

При моральном износе ликвидационная стоимость не равна 0(  ).

).

Дата добавления: 2016-01-30; просмотров: 1350;