Оценка основных производственных фондов

В экономике различают натуральную оценку (например в количественных единицах оборудования) и стоимостную оценку.

Различают следующие виды стоимостной оценки:

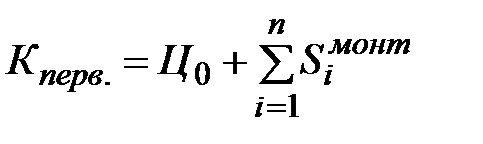

1. Полная первоначальная  , руб.

, руб.

Фактические затраты предприятия при приобретении и вводе основных фондов в эксплуатацию. Эта величина остается в расчетах неизменной. И используется для определения других видов стоимостной оценки.

, где

, где

| - оптовая цена оборудования вводимых основных фондов |

| - суммарные затраты связанные с монтажом, наладкой и пуском оборудования в эксплуатацию (от 1 до n все виды необходимых работ) В том числе стоимость энергии, топлива, материалов, заработная плата. |

Для укрупненных расчетов  = (10-70%)Ц0

= (10-70%)Ц0

На эту формулу опираются для определения величины требуемых инвестиций.

2. Полная восстановительная  , руб.

, руб.

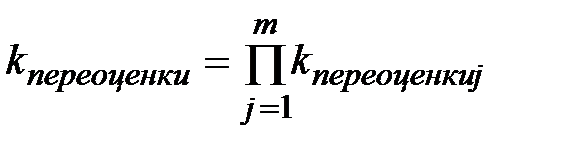

Стоимость воспроизводства данного видна основных фондов в ценах года оценки (с учетом переоценки)

При этом

Суть переоценки сводится к тому, что восстановительная стоимость должна сравняться с рыночной.

Рыночная стоимость объекта основных фондов это наиболее вероятная цена, которая может иметь место по договоренности продавцов и покупателей в случае продажи объекта на свободном конкурентном рынке.

Начиная с 1998 года переоценка производится основных фондов по инициативе предприятия не чаще одного раза в год. Либо самостоятельно, либо с привлечением лицензированных оценщиков.

Примечание: в рыночной экономике переоценки основных фондов в рыночной экономике осуществлялись после либерализации цен 1.01.92 и производились путем введения поправочных коэффициентов Госкомстата. Этот период централизованного введения коэффициентов переоценки закончился первого января 98 года после деноминации цент. (10 в минус 3)

3. Балансовая  , руб.

, руб.

Это стоимость основных фондов по их состоянию на первое января текущего года,без учета износа. При этом новое оборудование учитывается по первоначальной стоимости, а прошедшее переоценку (не новое) по восстановительной стоимости.

Если в течение года происходила замена оборудования то показателем движения основных фондов является среднегодовая балансовая стоимость.  , где:

, где:

| стоимость введенного оборудования |

| количество целых месяцев работы нового оборудования |

| стоимость выбывшего оборудования |

| количество нерабочих месяцев в году для выбывшего оборудования |

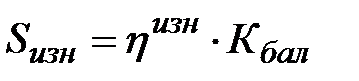

4. Остаточная  , руб.

, руб.

Это балансовая стоимость основных фондов с учетом их износа.

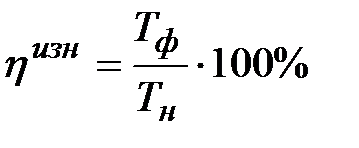

- коэффициент физического износа основных фондов.

- коэффициент физического износа основных фондов.

, где:

, где:

| фактический срок службы основных фондов. |

| нормативных срок службы основных фондов. |

5. Ликвидационная  , руб.

, руб.

Это стоимость металлолома и другого вторичного сырья образовавшегося в процессе демонтажа оборудования при его выбытии, за вычетом затрат на его реализацию и демонтаж. На величину ликвидационной стоимости может быть уменьшена требуемая величина инвестиций в проектах модернизации или технического перевооружения.

Дата добавления: 2016-01-30; просмотров: 673;