Издержки производства и сбыта продукции (полная себестоимость). Понятие, состав и структура

Структура бизнеса в деятельности предприятия

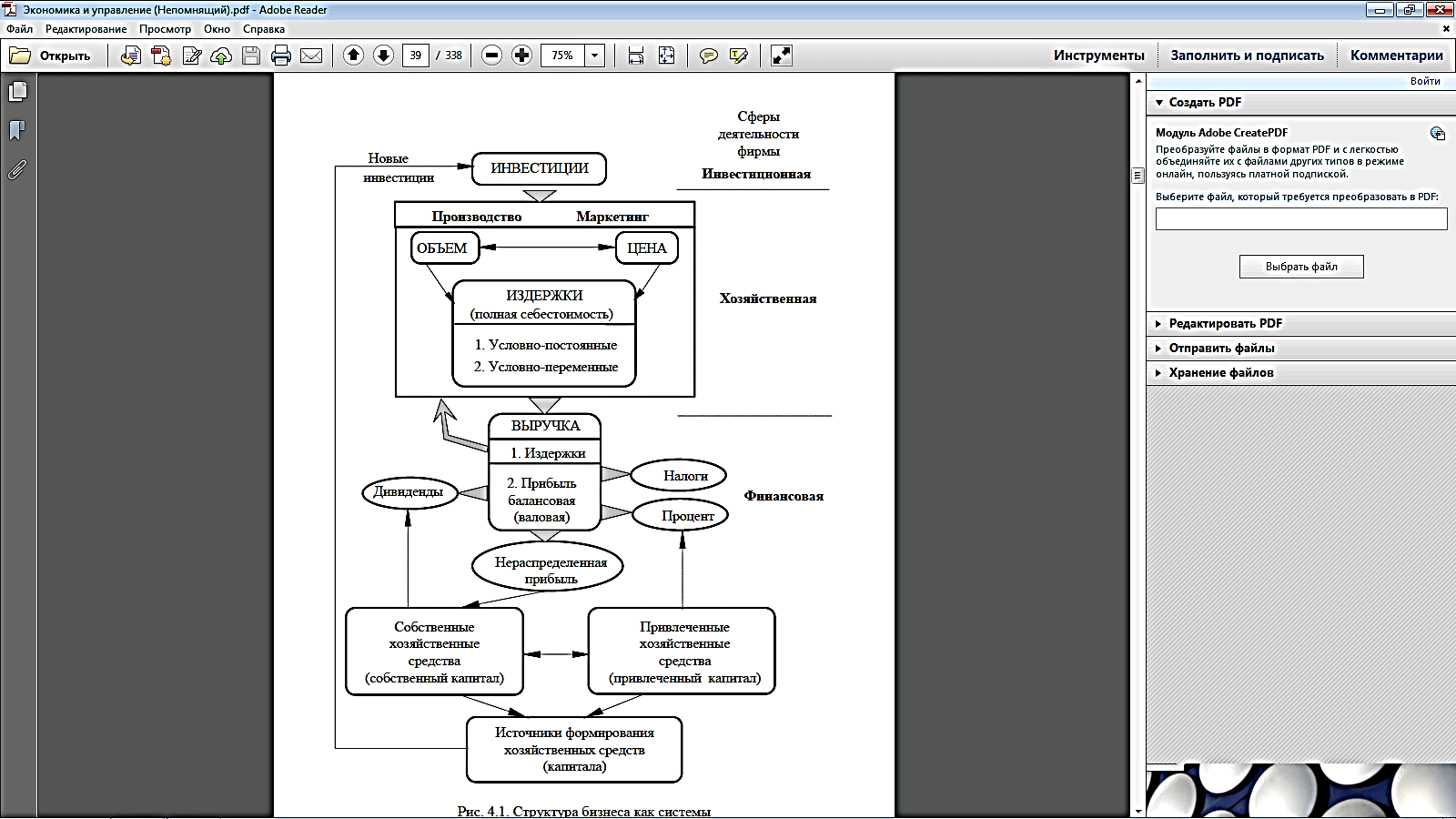

На рис. 1 приведена структура бизнеса как закрытой системы, внутри которой происходит взаимодействие решений в инвестиционной, хозяйственной и финансовой сферах деятельности предприятия и осуществляется расширенное воспроизводство инвестируемых ресурсов.

Рис. 1. Структура бизнеса как системы

Схема показывает, как новые инвестиции, добавляясь к общей сумме ранее инвестированных средств, поступают в хозяйственную сферу деятельности. В процессе хозяйственной деятельности в результате комбинации факторов производства и взаимодействия между такими категориями, как цены, объемы производства и реализации продукции и различными видами издержек, формируется валовая прибыль.

В финансовой сфере деятельности производится распределение этой прибыли между владельцами (в форме дивидендов), кредиторами (процентов) и бюджетом (налогов).

Часть нераспределенной прибыли реинвестируется для развития производства и вместе с привлеченным капиталом составляет потенциал финансирования предприятия, который в виде новых инвестиций вновь поступает в хозяйственную деятельность.

Рассмотрим более подробно затронутые понятия.

В условиях рыночных отношений целью деятельности любого хозяйственного субъекта является получение прибыли. Прибыль обеспечивает предприятию возможности самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников предприятия. На основе налога на прибыль формируются бюджетные доходы. Поэтому одна из важнейших составных частей экономического анализа это анализ формирования прибыли.

Прибыль – это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения. Только после продажи продукции доход принимает форму прибыли. Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и полной себестоимостью реализованной продукции.

Прибыль от реализации продукции (продаж) Пр – это разность между выручкой от продаж Вр и издержками на производство и сбыт продукции (полной себестоимости) Зпр, суммой налога на добавленную стоимость (НДС), акцизов АКЦ:

Пр = Вр – Зпр – НДС – АКЦ. (1)

Прибыль от прочей реализации (Ппр) – это прибыль, полученная от реализации основных средств и другого имущества, отходов, нематериальных активов. Определяется как разница между выручкой от реализации (Впр) и затрат на эту реализацию (Зр):

Ппр = Впр – Зр. (2)

Прибыль от внереализационных операций Пвн – это разница между доходами от внереализационных операций (Двн) и расходами по внереализационным операциям (Рвн), т.е. доходами и расходами, не связанными с производством продукции или услуг, выполнением работ, продажей имущества:

Пвн = Двн – Рвн. (3)

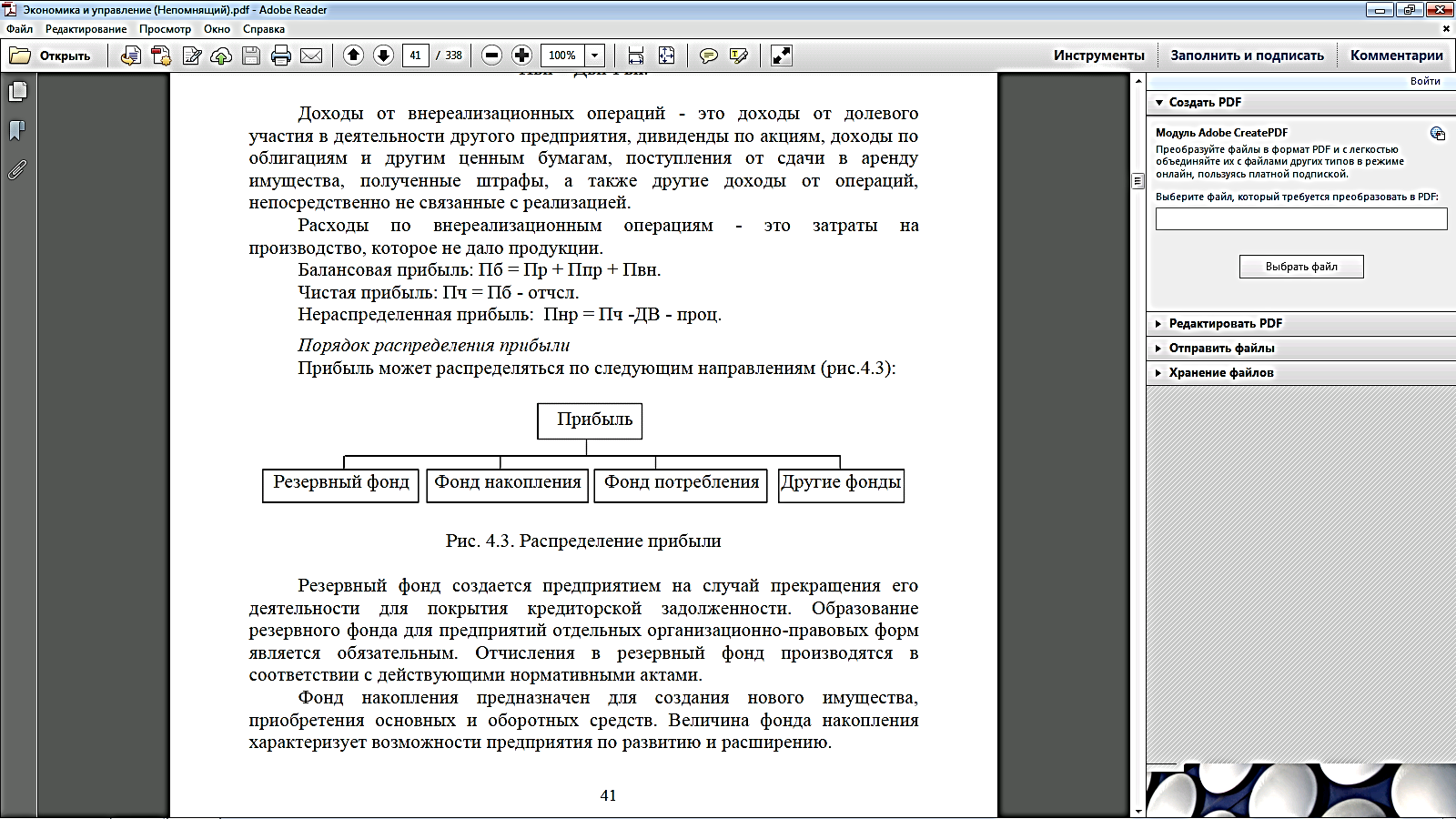

Доходы от внереализационных операций – это доходы от долевого участия в деятельности другого предприятия, дивиденды по акциям, доходы по облигациям и другим ценным бумагам, поступления от сдачи в аренду имущества, полученные штрафы, а также другие доходы от операций, непосредственно не связанные с реализацией.

Расходы по внереализационным операциям – это затраты на производство, которое не дало продукции.

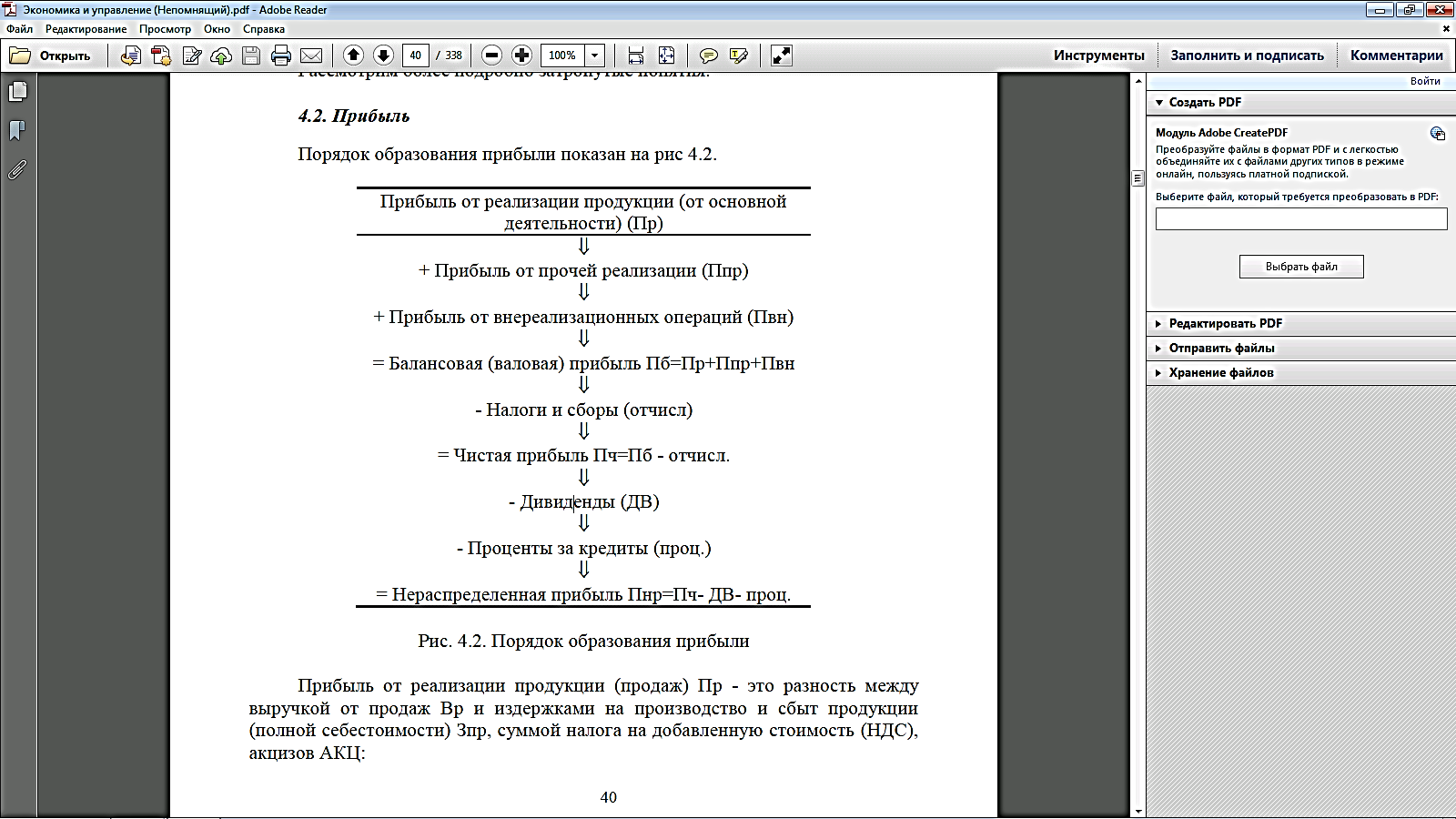

Механизм формирования прибыли показан на рис. 2.

Рис. 2. Порядок образования прибыли

Балансовая прибыль – общий финансовый результат, включающая:

Пб = Пр + Ппр + Пвн. (4)

Чистая прибыль – часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Другими словами, сумма, оставшаяся после вычета из прибылиначисленного с нее налога, называется чистой прибылью

Пч = Пб – отчсл. (5)

Нераспределенная прибыль – совокупность денежных средств организации, которая остается после уплаты всех налогов

Пнр = Пч – ДВ – проц. (6)

Прибыль распределяется по следующим направлениям (рис. 3):

Рис. 3. Распределение прибыли

Резервный фонд создается предприятием на случай прекращения его деятельности для покрытия кредиторской задолженности. Образование резервного фонда для предприятий отдельных организационно-правовых форм является обязательным. Отчисления в резервный фонд производятся в соответствии с действующими нормативными актами.

Фонд накопления предназначен для создания нового имущества, приобретения основных и оборотных средств. Величина фонда накопления характеризует возможности предприятия по развитию и расширению.

Фонд потребления предназначен для осуществления мероприятий по социальному развитию и материальному поощрению персонала.

Издержки производства и сбыта продукции (полная себестоимость). Понятие, состав и структура

Себестоимость продукции (работ, услуг) – представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Различают следующие виды себестоимости продукции, работ и услуг:

1. Сметная (нормативная) себестоимость – определяется проектной организацией на основе сметных норм потребления трудовых и материально-технических ресурсов и действующих сметных цен; она является базой для расчета плановой себестоимости и определяется путем вычитания из сметной стоимости продукции, выполненных работ или оказанных услуг Ссм плановых накоплений ПН:

Сн= Ссм – ПН = (ПЗ + НР) – ПН, (7)

где ПЗ – прямые затраты на производство продукции, выполнение работ и оказание услуг; НР – накладные (косвенные) расходы, относящиеся к управлению и организации производства.

Предприятие, у которого фактическая себестоимость не превышает сметную, работает нормально (рентабельно). Уровень рентабельности напрямую зависит от величин себестоимости и плановых накоплений.

Сметная себестоимость является основным показателем, по которому государственные органы налогообложения контролируют прибыльность конкретной сделки предприятия.

2. Плановая себестоимость – представляет собой прогноз затрат, которые намечает предприятие на предстоящий плановый период исходя из реальных условий производства и рыночных цен на материально-технические ресурсы и продукцию. Она определяет предельный (верхний) уровень затрат ресурсов на производство продукции, выполнение работ или оказание услуг:

Сп= См– Эпл, (8)

где Эпл – плановое значение экономии затрат по ПЗ и НР.

Численно Эпл рассчитывается как сумма плановых сокращений расходов по каждому виду ресурсов за исключением статьи «Основная заработная плата рабочих»:

Эпл = ΔСмат + ΔНР, (9)

где ΔСмат – экономия материально-технических ресурсов; ΔНР – экономия по статьям накладных расходов.

Плановая себестоимость учитывает конкретные условия производства продукции, реально достигнутый организационно-технический уровень производства, а также эффективность и масштабность хозяйственных мероприятий по рациональному использованию всех видов ресурсов.

3. Фактическая себестоимость Сф – это фактические затраты ресурсов предприятия на производство продукции, выполнение работ или оказание услуг. В ней находят все отклонения от нормальной деятельности предприятия (нарушение технологии, простои машин, механизмов и оборудования и пр.). По отношению к плановому и сметному значениям Сф учитывает кроме производственных затрат также и не предусмотренные сметой непроизводственные расходы (штрафы, пени, брак, перерасход и сверхнормативные потери материалов и т.п.).

Сопоставление трех видов себестоимости позволяет оценить экономическую эффективность производственно-хозяйственной деятельности предприятия по выпуску продукции, выполнению работ или оказанию услуг.

В состав себестоимости включаются следующие виды затрат:

1) Затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая расходы на обеспечение качества.

2) Затраты по обслуживанию производственного процесса.

3) Затраты, связанные с управлением производством.

4) Затраты, связанные с совершенствованием технологии и организации производства, повышением качества и надежности продукции, изобретательством и рационализаторством.

5) Затраты на содержание и эксплуатацию природоохранных сооружений.

6) Затраты по обеспечению нормальных условий труда и технике безопасности.

7) Затраты, связанные с подготовкой и переподготовкой кадров.

8) Выплаты, предусмотренные законодательством о труде.

9) Отчисления от расходов на заработную плату.

10) Платежи по обязательным, установленным законом видам страхования и по кредитам банка.

11) Отчисления в специальные фонды.

12) Затраты на воспроизводство основных производственных фондов, то есть амортизационные отчисления.

13) Износ нематериальных активов.

14) Предусмотренные законом налоги, сборы, платежи и др. обязательные отчисления.

15) Другие виды затрат в соответствии с установленным законодательством порядком.

Затраты на производство продукции включаются в себестоимость того отчетного периода, к которому они относятся независимо от времени оплаты.

Затраты можно классифицировать по следующим признакам:

1) по способу отнесения затрат на себестоимость единицы продукции:

а) прямые – связаны с производством конкретных видов продукции, их можно непосредственно включать в себестоимость единицы продукции;

б) косвенные или накладные – затраты, связанные не с производством определенного вида продукции, а с производством вообще;

2) по однородности состава затрат:

а) простые – экономически однородные – материальные затраты одинакового целевого назначения;

б) комплексные – экономически разнородные затраты, но одинакового целевого назначения (на содержание и эксплуатацию оборудования);

3) по видам расходов:

а) по экономическим элементам (в основу классификации положена экономическая однородность затрат вне зависимости от места возникновения затрат и направления использования (зарплата);

б) по статьям калькуляции (учитываются место возникновения и направления использования);

4) по характеру связи с объемом производства:

а) условно-постоянные – к ним принято относить такие затраты, величина которых не изменяется с изменением степени загрузки производственных мощностей или изменением объема производства;

б) условно-переменные – к ним относятся затраты, изменяющиеся в зависимости от изменения объема производства.

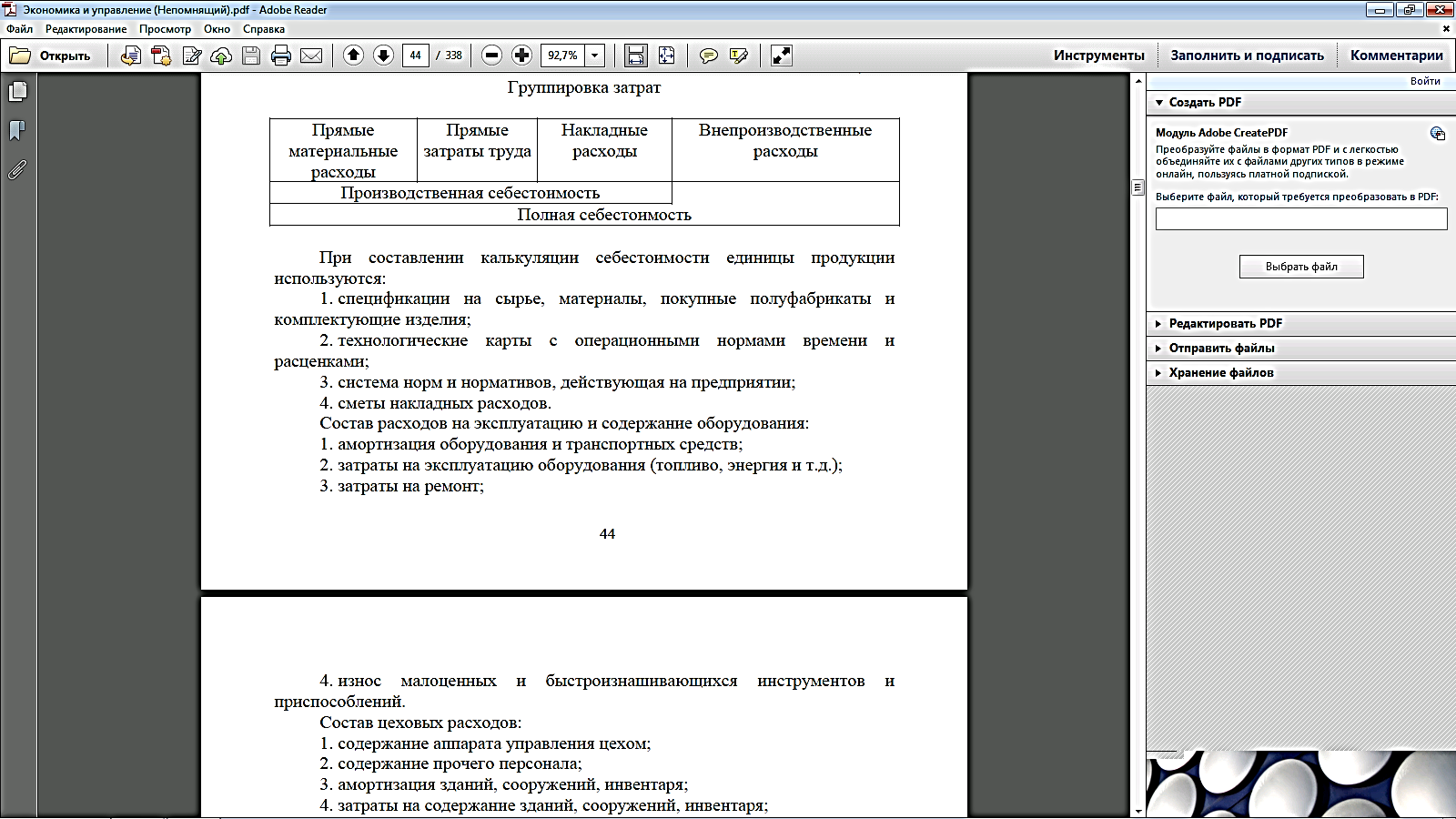

Типовая калькуляция себестоимости продукции, применяемая в планировании и учете себестоимости, включает группировку затрат по следующим статьям (рис. 4):

1) сырье и основные материалы с учетом транспортно-заготовительных расходов;

Рис. 4. Группировка затрат

2) покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

3) вспомогательные материалы;

4) топливо и энергия на технологические цели;

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата производственных рабочих;

7) отчисления на социальные нужды;

8) расходы на подготовку, освоение производства, содержание и эксплуатацию оборудования;

9) цеховые и общезаводские расходы;

10) потери от брака;

11) прочие производственные расходы;

15) внепроизводственные расходы (коммерческие расходы).

При составлении калькуляции себестоимости единицы продукции используются:

1. спецификации на сырье, материалы, покупные полуфабрикаты и комплектующие изделия;

2. технологические карты с операционными нормами времени и расценками;

3. система норм и нормативов, действующая на предприятии;

4. сметы накладных расходов.

Себестоимость единицы продукции Ср определяется по формуле:

Ср = Сзп + Снч + Сзч + См + Ск + Сопу + Свп, (10)

где Сзп – полная заработная плата производственных рабочих, руб.;

Снч – начисления на заработную плату, руб.;

Сзч, См – стоимость запасных частей и материалов, руб.;

Ск – оплата работ, выполняемых по кооперации на других предприятиях, руб.;

Сопу – расходы, связанные с организацией производства и управлением, руб.;

Свп – внепроизводственные расходы, руб.

Полная заработная плата производственных рабочих Сзп состоит из основной Сзпо и дополнительной Сзпд:

Сзп = Сзпо + Сзпд. (11)

К основной относится заработная плата, начисляемая рабочим за непосредственное выполнение технологических операций, работ, услуг и заказов. Она зависит от принятой формы оплаты труда (сдельная или повременная), объемов работ (трудоемкости) и квалификации исполнителя, которая определяется разрядом работ.

В состав основной заработной платы включаются премиальные выплаты производственным рабочим из единого фонда оплаты труда на предприятии.

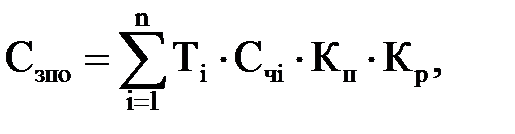

В целом для предприятия технического сервиса основная заработная плата производственным рабочим может быть рассчитана по формуле:

(12)

(12)

где Ti – трудоемкость i-й операции, чел-ч;

Счi – часовая тарифная ставка рабочих при выполнении i-й операции, руб./ч;

Кп – коэффициент, учитывающий выплаты стимулирующего характера по системным положениям из ЕФОТ (в расчетах можно принять Кп = 1,2…1,4 или по первичным документам бухгалтерского учета предприятия). Так, например, за работу по смежным профессиям, подвижной характер работы и за сложность условий труда Кп может увеличиваться на 16…24 %;

Кр – районный коэффициент к заработной плате;

n – число операций (работ).

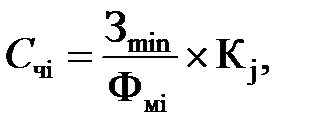

Часовая тарифная ставка производственного рабочего i-го тарифного разряда Счi определяется по формуле:

(13)

(13)

где Фмi – месячный фонд времени рабочего i-го тарифного разряда (в расчетах можно принять Фмi = 170 ч);

Кj – тарифный коэффициент рабочего j-й квалификации (принимается согласно данным табл. 1 и 2).

Таблица 1–Квалификационные разряды некоторых видов работ

| Наименование работ | Средний разряд работ |

| Разборочные, моечные | II |

| Дефектовочные, комплектовочные | V |

| Слесарные | IV |

| Сборочные, шиноремонтные | III |

| Испытательно-регулировочные | IV |

| Карбюраторные, ремонт дизельной топливной аппаратуры | IV |

| Электроремонтные | IV |

| Станочные | IV |

| Кузнечно-термические, сварочно-наплавочные, медницко-жестяницкие | IV |

| Столярно-обойные, обойно-малярные | III |

Таблица 2–Значения тарифных коэффициентов по разрядам

| Тарифный разряд | I | II | III | IV | V | VI | VII | VIII | IX | X | XI | XII |

| Тарифный коэффициент, Кj | 1,00 | 1,30 | 1,69 | 1,91 | 2,16 | 2,44 | 2,76 | 3,12 | 3,53 | 3,89 | 4,51 | 5,10 |

Часовая тарифная ставка для остальных разрядов рабочих определяется как произведение установленной часовой тарифной ставки рабочего 1-го разряда и соответствующего тарифного коэффициента (см. табл. 2).

Пример. Уровень минимальной месячной тарифной ставки по стране на 01.01.2015 г. установлен в размере Зmin = 12000 руб. Необходимо рассчитать часовую тарифную ставку рабочего 6-го разряда.

В табл. 2 указанному разряду соответствует тарифный коэффициент К6 = 2,44. Тогда часовая тарифная ставка рабочего 5-го разряда составит:

руб./ч.

руб./ч.

Дополнительная заработная плата производственным рабочим предусматривает выплаты за неявочное (не проработанное на производстве) время. В нее включаются оплата основных и дополнительных отпусков, выплаты за время выполнения общественных и государственных обязанностей, длительное время работы на одном предприятии, неиспользованный отпуск, расходы на доплату до фактического заработка в случае временной утраты трудоспособности, установленную законодательством РФ и другие виды расходов, предусмотренные трудовым и (или) коллективным договором.

Дополнительная заработная плата устанавливается, как правило, в процентах к основной заработной плате:

Сзпд = (0,15…0,40) ∙ Сзпо. (14)

Величину дополнительной заработной платы можно принимать также и по первичным документам бухгалтерского учета предприятия.

Отчисления на социальные нужды – обязательные отчисления по нормам, установленным законодательством государственного социального страхования. Отчисления на социальные нужды включают отчисления в пенсионный фонд (ПФР), фонд занятости, фонд социального страхования (ФСС), фонд обязательного медицинского страхования (ФОМС) от затрат на оплату труда работников, включаемых в себестоимость продукции (табл. 3).

Таблица 3–Тарифы страховых взносов, действующие в 2015 г.

| Наименование взноса | Основной тариф, % |

| Взносы на обязательное пенсионное страхование в пенсионный фонд (ПФР) | |

| Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в фонд социального страхования (ФСС) | 2,9 |

| Взносы на обязательное медицинское страхование в фонд обязательного медицинского страхования (ФОМС) | 5,1 |

| Совокупная ставка социального налога |

Отчисления в пенсионный фонд и фонд обязательного медицинского страхования производятся за счет издержек производства и обращения.

В целом отчисления на социальные нужды производятся от суммы основной и дополнительной заработной платы.

Снч = 0,30 ∙ (Сзпо + Сзпд) = 0,30 ∙ Сзп. (15)

Учитывая то, что указанный процент неоднократно изменялся за последние годы, в дальнейшем необходимо следить за устанавливаемой государством его величиной.

Затраты на запасные части Сзч являются самой крупной статьей затрат в составе себестоимости работ. Наиболее точно они могут быть определены на основе действующих годовых норм расхода запасных частей. При реконструкции подразделений технического сервиса для определения этой статьи затрат следует принимать ранее сложившиеся на предприятии нормы расхода запасных частей с учетом внедрения новых технологий.

При укрупненных расчетах затраты на запасные части можно принять 330…350 % от полной заработной платы производственных рабочих:

Сзч = (3,3…3,5) · Сзп. (16)

Годовые затраты на материалы См (металлопрокат, заготовки, моющие средства, электроды, ремонтные, обивочные материалы и др.) наиболее точно определяются, как и затраты на запасные части по установленным нормам или по фактически сложившемуся уровню на действующих предприятиях:

См = Gм · tпл.г · Nсп; (17)

См = Gм · Lпл.г · Аи, (18)

где Gм – удельный расход материалов на единицу наработки (пробега), руб./мото-ч или руб./км;

tпл.г, Lпл.г – соответственно планируемая среднегодовая наработка тракторов, мото-ч и планируемый среднегодовой пробег автомобильной техники, км;

Nсп, Аи – соответственно списочное количество тракторов и автомобилей.

Затраты на материалы См также могут быть определены в виде некоторой доли от затрат на запасные части:

См = Сзч · Км, (19)

где Км – коэффициент, учитывающий долю затрат на материалы (принимается равным Км = 0,05...0,10).

При укрупненных расчетах затраты на материалы можно принять 25…40 % от полной заработной платы производственных рабочих:

См = (0,25…0,40) · Сзп. (20)

Затраты на оплату работ Ск, выполняемых по кооперации, определяют на основе действующих договорных цен на соответствующие виды продукции.

Исходя из анализа себестоимости, например, ремонта машин на многих специализированных предприятиях, затраты на запасные части, материалы и оплату работ по кооперации можно принять в процентах от полной себестоимости ремонта (55…65 % по двигателям, 60…70 % по полнокомплектной машине):

Сзч + См + Ск = (0,55…0,70) ∙ Ср. (21)

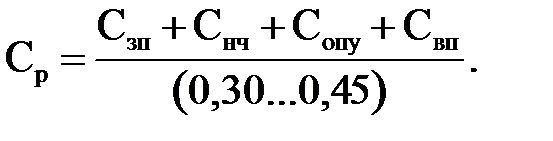

Доля остальных статей себестоимости составит 30…45%:

Сзп + Снч + Сопу + Свп = (0,30…0,45) ∙ Ср. (22)

Поэтому для определения полной себестоимости ремонта соответствующего объекта по укрупненному методу расчета необходимо преобразовать формулу (19) и подставить значения входящих в нее показателей:

(23)

(23)

Расходы, связанные с организацией производства и управлением Сопу, состоят из двух частей: общепроизводственных (цеховых) расходов и общезаводских (общехозяйственных) расходов.

Внепроизводственные расходы Свп связаны главным образом со сбытом продукции и содержанием предприятий.

Как правило, Сопу и Свп называют косвенными или накладными расходами, поскольку они обеспечивают весь выпуск продукции и как бы накладываются – распределяются на него.

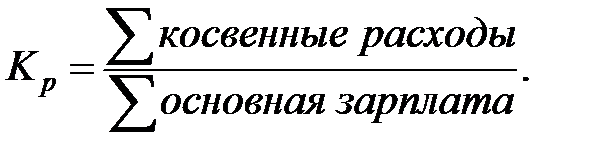

Косвенные (накладные) расходы – это совокупность издержек, связанных с производством, которые нельзя (или экономически не целесообразно) отнести непосредственно на конкретные виды изделий.

Метод отнесения косвенных затрат Снр на себестоимость пропорционально основной заработной плате производственных рабочих (без премиальных выплат)

(24)

(24)

Система распределения косвенных (накладных) расходов имеет большое значение для определения себестоимости. Косвенные расходы включаются в себестоимость путем их условного распределения. В качестве базы распределения могут быть использованы:

а) основная заработная плата производственных рабочих (за вычетом доплат по различным премиальным системам);

б) сметные ставки, рассчитанные на основе коэффициенто-машино-часов;

в) прямые материальные затраты.

Коэффициент распределения косвенных расходов

(25)

(25)

Дата добавления: 2016-01-26; просмотров: 1328;