Анализ структуры и динамики себестоимости продукции

Целью изучения структуры затрат на производство и её изменения за отчётный период является изыскание путей и источников снижения затрат и увеличения прибыли.

Анализ структуры затрат на производство начинается с определения удельных весов (в процентах) отдельных элементов затрат в общей сумме затрат и их изменения за отчётный период.

К элементам затрат относятся:

- материальные затраты (сырьё и основные материалы; покупные комплектующие изделия и п/ф; работы и услуги производственного материалы; топливо со стороны; энергия со стороны);

- трудовые расходы на оплату труда, включая премии работникам, занятым в основной деятельности;

- отчисления на социальные нужды;

- амортизация;

- прочие расходы, в состав которых включаются все остальные затраты, не отражённые в предыдущих элементах.

Изучение структуры затрат по этим элементам позволяет дать оценку рациональности такой структуры, а также сделать вывод о необходимости и возможности её изменения в сторону снижения материалоёмкости или трудоёмкости.

При этом следует отметить, что отклонение фактических затрат по элементам в абсолютных суммах выражают лишь общие результаты использования материальных, трудовых и финансовых ресурсов, а не изменение себестоимости, так как они вызваны ещё и изменениями в объёме и структуре производства продукции.

Для полного вывода о возможности изыскания резервов снижения этих затрат по их функциональной роли в производственном процессе. По этому признаку они группируются по калькуляционным статьям в зависимости от связи с производством, его организацией, управлением и сбытом.

Состав калькуляционных статей:

- сырьё и материалы;

- покупные комплектующие изделия, п/ф и услуги производственного характера;

- возвратные отходы (вычитаются);

- топливо и энергия на технологические цели;

- основная з/пл. производственных рабочих;

- дополнительная з/пл. производственных рабочих;

- отчисления в бюджетные фонды от средств на оплату труда;

- расходы на подготовку и освоение производства;

- износ инструментов и приспособлений целевого назначения и прочие специальные расходы;

- общепроизводственные расходы;

- общехозяйственные расходы;

- потери от брака;

- прочие производственные расходы;

- коммерческие расходы.

Затраты по калькуляционным статьям отличаются от затрат по экономическим элементам тем, что они отражают затраты, которые связаны с производством и реализацией товарной продукции за данный отчётный период. Затраты же по элементам показывают все произведённые предприятием расходы ресурсов за отчётный период, включая расходы и на рост остатков незавершенного производства, затраты, отнесённые на счёт расходов будущих периодов и т.д.

Группировка затрат по калькуляционным статьям позволяет характеризовать связь затрат с результатами, их роль в технологическом процессе, управлении и обслуживании, выделить прямые и косвенные, переменные и постоянные расходы и тем самым полнее вскрыть резервы их экономии.

Анализ затрат по статьям себестоимости начинается с определения отклонения фактической суммы затрат  от плановой, рассчитанной исходя из плановых норм расхода на фактический объём и фактическую структуру товарной продукции

от плановой, рассчитанной исходя из плановых норм расхода на фактический объём и фактическую структуру товарной продукции  и в разрезе отдельных статей расходов:

и в разрезе отдельных статей расходов:

;

;

где  - изменение затрат;

- изменение затрат;

- фактические затраты;

- фактические затраты;

- скорректированные затраты (плановые, рассчитанные на фактический объём).

- скорректированные затраты (плановые, рассчитанные на фактический объём).

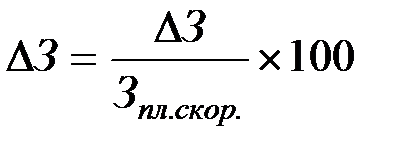

Наряду с отклонением в абсолютной сумме определяются и отклонения в процентах путём деления изменения затрат на плановую сумму расходов  и умножением на 100:

и умножением на 100:

( % ).

( % ).

В процессе дальнейшего анализа в первую очередь уделяется внимание тем статьям, по которым образовались большие перерасходы, непроизводительные затраты и потери, а также занимающие большой удельный вес в себестоимости продукции.

Дата добавления: 2015-11-28; просмотров: 2163;