Ценовая политика на основе полных и сокращенных затрат

В мировой практике ценообразования используются два основных метода калькулирования себестоимости: метод полных и метод сокращенных издержек.

Метод полных издержек заключается в суммировании постоянных и переменных затрат и надбавки в размере нормативной прибыли.

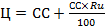

Формула определения цены (Ц):

,

,

где СС-полная себестоимость единицы продукции, ден.ед.,

Ru-норма рентабельности продукции, в процентах.

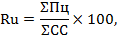

Норма рентабельности продукции определяется по формуле:

где  - величина ценовой прибыли, ден. ед.,

- величина ценовой прибыли, ден. ед.,

- себестоимость, выручка продукции, ден. ед.

- себестоимость, выручка продукции, ден. ед.

В пользу применения этого метода говорит, во-первых, доступность информации о затратах на фирме, во-вторых, возможность понимания метода обеими сторонами торговой сделки, как наиболее справедливого.

Некоторые предприниматели считают, что повсеместное применение этого метода привело бы к минимальной калькуляции и получению справедливой нормы прибыли. Вряд ли это возможно, так как каждое предприятие самостоятельно выбирает подход к определению цены:

Преимущества:

1. Снижение ценовой конкуренции. В силу популярности применения этого метода большинством организаций одной отрасли, цены на аналогичную продукцию приблизительно одинаковые.

2. Равенство покупателей и продавцов. При высоком спросе продавцы не наживаются за счет покупателей и вместе с тем имеют возможность получить справедливую норму прибыли.

Недостатки:

1. При установлении цены не принимаются во внимание имеющийся спрос на товар и конкуренция на рынке, поэтому возможна ситуация, когда товар при данной цене не будет пользоваться спросом, а продукция конкурентов может быть лучше по качеству и более известна покупателю благодаря рекламе и т.п.

2. Отнесение на себестоимости: товара постоянных издержек, которые являются условными и искажают подлинный вклад продукции в доход предприятия.

Метод сокращения затрат (Direct Costing)заключается в калькулировании себестоимости продукции путем определения переменных затрат текущего периода.

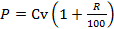

При использовании такого метода цена (P) определяется по формуле:

,

,

где R-норматив рентабельности,

Cv-переменные затраты на единицу продукции.

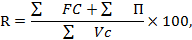

Нормативная рентабельность определяется по формуле:

где FC-постоянные затраты текущего периода,

П – сумма прибыли текущего периода,

Vc – сумма переменных затрат.

Если в случае применения метода полной себестоимости расчет начинается с суммирования всех затрат, связанных с производством продукции, то в случае метода сокращенной себестоимости организация начинает с оценки потенциального объема продаж по каждой предполагаемой цене. Подсчитывается сумма переменных затрат и определяется величина маржинального дохода (торговой наценки) на единицу и на весь объем прогнозируемых продаж по предполагаемой цене. Вычитая из суммарной торговой наценки постоянные издержки, определятся прибыль при реализации продукции.

К преимуществам данного метода можно отнести: возможность установления взаимосвязей и пропорций между затратами и объемами производства. Используя методы регрессионного и корреляционного анализа, математической статистики, можно определять формы зависимости конкретного вида затрат от объемов производства или загрузки производственных мощностей; получать информацию о прибыльности или убыточности производства в зависимости от его объема, рассчитать точку безубыточности данного вида продукции и предприятия в целом; прогнозировать поведение себестоимости и отдельных видов расходов в зависимости от факторов объема или мощности, т.е. решать стратегические задачи управления предприятием.

Основные недостатки:

· Основные трудности связаны с точностью разделения затрат на постоянные и переменные, поскольку чистых постоянных и переменных затрат не так много. Кроме того, в различных условиях одни и те же расходы могут вести себя по-разному.

· Директ-костинг не дает ответа на вопрос, какова полная себестоимость продукта, поэтому требуется дополнительное определение условно-постоянных расходов, когда возникает необходимость определения полной себестоимости продукции или незавершенного производства.

· Когда предприятие находится на волне спада жизненного цикла продукции, возникает необходимость покрытия всех издержек производства, так как предприятие в этом случае несет дополнительную нагрузку по сглаживанию негативных последствий снижения спроса: дополнительные рекламные расходы, меры по стимулированию сбыта, или же осуществляет вывод на рынок нового продукта.

На калькулировании по сокращенным затратам основана концепция так называемых дополнительных затрат, суть которой заключается в том, что при принятии решений о дополнительных заказах или выпуске дополнительной продукции выручку от ее реализации сравнивают не с полной себестоимостью, а с суммой соответствующей ей переменных затрат.

При этом учитывается, что сумма условно-постоянных расходов уже возмещается через цены изделий ранее запланированных к производству и реализации. Отнесение затрат к переменным или постоянным осуществляется в зависимости от характера их связи с динамикой объема производства. Так, переменные затраты в связи с ростом объемов производства повышаются прямо пропорционально росту объемов выпуска продукции. При этом переменные затраты на единицу продукции остаются неизменными. К переменным затратам относят затраты на сырье, материалы, полуфабрикаты, комплектующие, заработную плату основных производственных рабочих, расходы на топливо и электроэнергию для технических нужд и др.

Величина постоянных затрат относительно стабильна по отношению к росту объектов производства и существенно не меняется. К ним относятся административно-управленческие расходы, расходы на заработную плату вспомогательных рабочих, амортизация основных средств, коммунальные расходы, арендная плата и др. важнейшей особенностью постоянных затрат является то, что их величина на единицу продукции уменьшается с ростом объемов производства. В связи с этим при увеличении загрузки производственных мощностей и росте объемов производства себестоимость единицы продукции отдельных изделий и объема производства (продаж) в определенном периоде снижается, что в итоге приводит к росту массы прибыли предприятия. По своей экономической природе постоянные издержки – это затраты на создание условий для проведения конкретной деятельности, а переменные издержки - это затраты на практическое осуществление конкретной деятельности, под которую и создано данное предприятие.

Классификация издержек на постоянные и переменные имеет реальный экономический смысл и широко используется в зарубежной практике для решения следующих управленческих задач:

· оценки конкурентоспособности предприятия;

· регулирования массы и прироста прибыли на основе относительного сокращения расходов при увеличении выручки;

· расчета окупаемости затрат и определения запаса финансовой устойчивости предприятия на случай осложнения и изменения конъюнктуры рынка;

· расчета цены продукции методом маржинальных (предельных) издержек.

Дата добавления: 2016-01-20; просмотров: 1242;