Сущность производственной деятельности

Под производственной деятельностью понимается процесс соединения рабочей силы, орудий и предметов труда, в результате которого в соответствии с технологией создается продукция.

Объектом наблюдения является процесс производства. Единица наблюдения — процесс создания единицы продукции, а, следовательно, и процесс формирования затрат труда, воплощенных в ней, т.е. формирование ее стоимости, складывающейся из затрат живого труда и труда овеществленного в средствах производства. Единицы измерения продукции, независимо от формы выражения - натуральные единицы счета. Момент наблюдения — это момент завершения процесса производства (момент приема-сдачи созданной продукции на склад, момент сдачи работ и услуг заказчику (клиенту), т.е. момент формирования документов, подтверждающих создание продукции. Учетные признаки – вид, сорт, категория изделий, работ или услуг.

Признание результата труда продуктом труда с последующей оплатой означает общественное признание процесса производства собственником средств производства. Т.е. на этом этапе происходит общественное признание отношений между собственником средств производства и собственником рабочей силы. Это первый этап общественного признания полезности труда.

Продукция организации требует общественного признания полезности труда покупателями и заказчиками. Этим продукт труда и отличается от продукции. На этом втором этапе признания общественной полезности труда, возникают взаимоотношения между собственником продукции и покупателями (заказчиками), при этом собственник продукции выступает как ее производитель.

В процессе производства образуются издержки производства, являющиеся денежным выражением стоимости продукции, т.е. воплощённых в ней затрат труда.

Первичные документы: расчетно-платежные ведомости по заработной плате, расчет отчислений на социальные нужды, требования на отпуск предметов труда, образующих запасы со склада, накладные на сдачу готовых изделий на склад, ведомости учета выполненных и сданных работ, оказанных услуг, ведомости расчета размера амортизации капитала. Наблюдение процесса производства продукции является непрерывным, текущим.

Количество производственных процессов, осуществленных по созданию продукции за период, характеризуется числом единиц созданной продукции. Единицей наблюдения выступает процесс создания единицы продукции – производственный цикл. Наблюдение всего производственного цикла, являющегося технологическим процессом, возможно, но позиций экономики не целесообразно. Создание единицы продукции означает, что соответствии с технологическим процессом полностью выполнена совокупность определенных операций. В связи с этим достаточно организовать наблюдение количества производственных процессов, чтобы получать информацию о количестве произведенной продукции. Основными первоисточниками учета являются первичные документы бухгалтерского оформления.

Разнородная продукция образует непосредственно несопоставимую совокупность, поскольку единица каждого вида имеет различную стоимость и поэтому ее соизмерение возможно с помощью показателей себестоимости и цен.

Вопросы характеристики размера продукции и динамики ее физического объема раскрыты в главе 11, из которой следует, что для объективной характеристики динамики размера произведенной продукции необходим достоверный учет издержек производства и калькуляция себестоимости единицы продукции по ее видам.

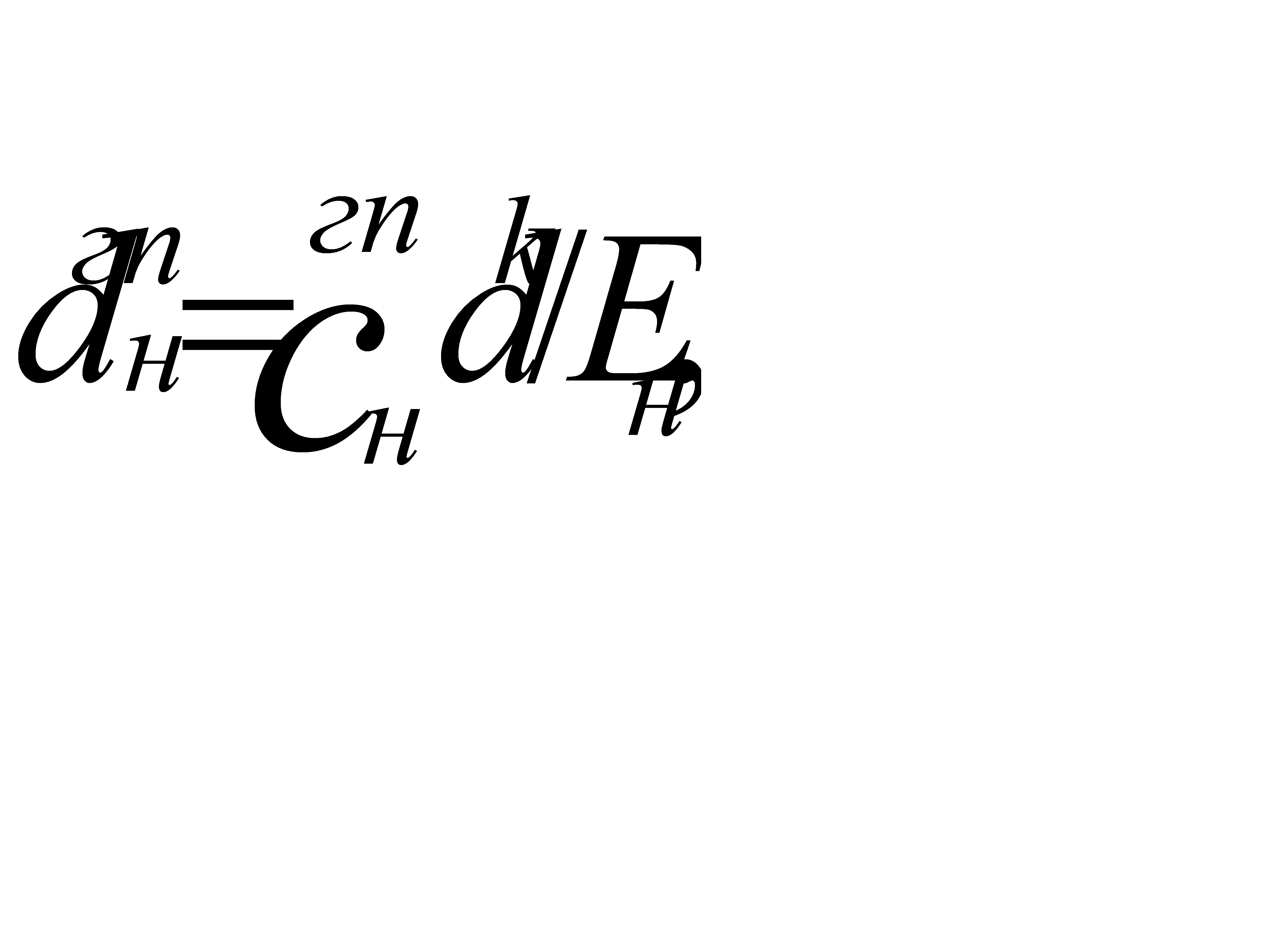

Для качественной характеристики процесса производства определяется продолжительность производственного цикла, т.е. процесса производства единицы продукции в среднем, а также по их видам

,

,

где,  - продолжительность процесса производства, дни;

- продолжительность процесса производства, дни;

-денежное выражение стоимости незавершенного производства i-го вида продукции в среднем за период, руб.;

-денежное выражение стоимости незавершенного производства i-го вида продукции в среднем за период, руб.;

- календарная продолжительность периода, дни;

- календарная продолжительность периода, дни;

– издержки производства, млн руб.

– издержки производства, млн руб.

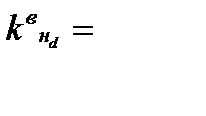

Нормативную продолжительность процесса производства определяют по формуле

где –норматив денежной оценки стоимости незавершенного производства в среднем за период, руб.;

– издержки производства по нормам, млн руб.

– издержки производства по нормам, млн руб.

На основе нормативной и фактической продолжительности процесса производства определяется степень выполнения нормы продолжительности процесса производства

.

.

Продукция, имеющая форму изделий, поступает на склад, и определенное время находится там. Средняя продолжительность нахождения готовых изделий на складе рассчитывается по формуле

,

,

где  - денежное выражение стоимости готовой продукции на складе, в среднем за период, млн руб.

- денежное выражение стоимости готовой продукции на складе, в среднем за период, млн руб.

Нормативную продолжительность нахождения готовой продукции на складе определяют по формуле

а степень выполнения нормы продолжительности нахождения готовой продукции на складе по формуле

.

.

15.2. Статистика издержек производства (затрат капитала)

Процесс производства сопровождается затратами живого труда, а также перенесением живым трудом на результат производства – продукцию, затрат труда, овеществленных в средствах производства (орудиях и предметах труда). С учетом того, что в процессе производства участвуют его элементы (орудия и предметы труда, а также рабочая сила), являющиеся как меновые стоимости носителями капитала, то издержки производства правомерно рассматривать и как затраты капитала.

Для оценки эффективности процесса производства необходимо наряду с учетом результатов производства вести учет затрат труда, денежное выражение которых принято называть издержками производства или затратами капитала. Учетными признаками издержек производства являются: элемент издержек или статья расхода, норма живого труда –норма труда, норма расхода предметов труда, цена единицы предмета труда, фактический расход предметов труда на единицу продукта, норма амортизации капитала, авансированного на орудия труда.

Издержки производства могут быть рассмотрены с различных позиций, как: а) затраты живого и овеществленного труда на создание продукции за период (месяц, квартал, год); б) размер капитала, обернувшегося за период; в) затраты капитала на создание продукции, но всегда речь идет об их денежном выражении.

В ходе изучения процесса производства его издержки  с позиций организации правомерно группировать с выделением трех частей: издержек на наем рабочей силы

с позиций организации правомерно группировать с выделением трех частей: издержек на наем рабочей силы  ; издержек на предметы труда

; издержек на предметы труда  ; издержек, обусловленных амортизацией (восстановлением) в денежной форме капитала, авансированного на орудия труда –

; издержек, обусловленных амортизацией (восстановлением) в денежной форме капитала, авансированного на орудия труда –

= +  + .

+ .

Издержки на наем рабочей силы в свою очередь следует подразделять на четыре части, выделяя издержки в части: оплаты за труд–  ; доплат, премий и компенсаций в соответствии с законодательством –

; доплат, премий и компенсаций в соответствии с законодательством –  ; отчисления на социальные нужды –

; отчисления на социальные нужды –  , прочие издержки на наем рабочей силы –

, прочие издержки на наем рабочей силы –  (обучение работников, повышение квалификации, содержание жилищного фонда и т.п.)

(обучение работников, повышение квалификации, содержание жилищного фонда и т.п.)

= + + + .

Издержки на предметы труда складываются из денежного выражения стоимости предметов труда, поступающих партиями и образующих запасы  , а также предметов труда, поступающих по присоединенным сетям

, а также предметов труда, поступающих по присоединенным сетям  ,

,

= + .

Нормирование расхода предметов труда, а главное контроль за выполнением норм расхода обусловливают различия в факторах оказывающих влияние на динамику различных частей себестоимости единицы продукции. Поэтому из каждой слагаемой этих издержек (издержек на предметы труда поступающие партиями и образующие запасы и на предметы поступающие по присоединенным сетям) следует выделять издержки на предметы труда, расход которых нормируется,

и не нормируется

и не нормируется  ,

,  :

:

= + + + .

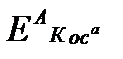

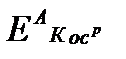

Издержки по амортизации капитала, первоначально авансированного на орудия труда, следует группировать, с выделением издержек по амортизации капитала, первоначально авансированного на основные средства и нематериальные активы, что обусловлено различием их видов, а, следовательно, и возможностями сокращения,

ЕАКот = ЕАКос +ЕАКна .

Из издержек по амортизации капитала первоначально авансированного на основные средства необходимо выделять издержки по амортизации капитала первоначально авансированного на активные  и пассивные основные средства

и пассивные основные средства  , поскольку размер каждой составляющей и ее динамика обусловливается различными факторами:

, поскольку размер каждой составляющей и ее динамика обусловливается различными факторами:

= + .

= + .

Такая группировка издержек производства необходима для того чтобы обеспечить весьма подробный анализ динамики себестоимости единицы продукции с целью выявления текущих резервов повышения эффективности производства. Результаты группировки издержек организации в необходимом разрезе обобщены в табл. 15.1.

Таблица 15.1. Характеристика динамики и структуры издержек производства организации, млн руб., (данные условные)

| Показатель | Период | Абсолютный прирост | Темп роста, % | |||

| базисный | текущий | |||||

| абсолютно | Удельный вес, % | абсолютно | Удельный вес, % | |||

| А | ||||||

| Издержки производства | 1200,1 | 100,0 | 1293,6 | 100,0 | 93,5 | 107,8 |

| В том числе в части издержек: | ||||||

| на наем рабочей силы | 597,6 | 49,8 | 660,8 | 51,1 | 63,2 | 110,6 |

| из них на: | ||||||

| оплату за труд | 265,3 | 22,1 | 279,2 | 21,6 | 13,9 | 105,2 |

| доплат премий и компенсаций | 124,8 | 10,4 | 131,4 | 10,2 | 6,6 | 105,3 |

| отчислений на социальные нужды | 108,3 | 9,0 | 107,3 | 8,3 | -1,0 | 99,1 |

| прочих издержек на наем рабочей силы | 99,2 | 8,3 | 142,9 | 11,0 | 43,7 | 144,1 |

| на предметы труда | 425,3 | 35,4 | 444,2 | 34,3 | 18,9 | 104,4 |

| в том числе в части предметов труда: | ||||||

| образующих запасы | 192,8 | 16,1 | 192,3 | 14,9 | -0,5 | 99,7 |

| нормируемых | 115,7 | 9,7 | 134,6 | 10,5 | 18,9 | 116,3 |

| ненормируемых | 77,1 | 6,4 | 57,7 | 4,5 | -19,4 | 74,8 |

| поступающих по присоединенным сетям | 232,5 | 19,3 | 251,9 | 19,4 | 19,4 | 108,3 |

| нормируемых | 162,8 | 13,5 | 188,9 | 14,5 | 26,1 | 116,0 |

| ненормируемых | 69,7 | 5,8 | 63,0 | 4,9 | -6,7 | 90,4 |

| по амортизации капитала, первоначально авансированного на орудия труда: | 177,2 | 14,8 | 188,6 | 14,6 | 11,4 | 106,4 |

| в том числе: | ||||||

| на нематериальные активы | 0,1 | 0,1 | 10,8 | 0,8 | 9,7 | 1080,0 |

| на основные средства: | 177,1 | 14,7 | 178,8 | 13,8 | 1,7 | 101,0 |

| активные | 77,4 | 6,4 | 74,9 | 5,8 | -2,5 | 96,8 |

| пассивные | 99,7 | 8,3 | 103,9 | 8,0 | 4,2 | 104,2 |

Дата добавления: 2016-01-18; просмотров: 2079;