Анализ имущественного положения, финансового состояния, финансовых результатов деятельности и рыночной активности предприятия.

Анализ динамики состава и структуры имущества предприятия основан на сравнении отчетных данных бухгалтерского баланса за ряд периодов. Актив баланса позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе внеоборотные активы (I раздел актива баланса) и оборотные активы (II раздел актива баланса), изучить динамику структуры имущества.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов.

Прирост актива указывает на расширение деятельности предприятия, но также может быть результатом влияния инфляции. Уменьшение актива свидетельствует о сокращении предприятием хозяйственного оборота и может быть следствием износа основных средств, или результатом снижения платежеспособного спроса на товары, работы и услуги предприятия, ограничения доступа на рынки сырья, материалов, полуфабрикатов, либо включением в активный хозяйственный оборот дочерних предприятий за счет материнской компании.

Показатели структурной динамики отражают долю участия каждого вида имущества в общем изменении совокупных активов. Их анализ позволяет сделать вывод о том, в какие активы вложены вновь привлеченные финансовые ресурсы или какие активы уменьшились за счет оттока финансовых ресурсов.

Методика оценки имущественного состояния предприятия включает в себя:

•горизонтальный анализ активных статей баланса, основанный на изучении динамики показателей и определении их абсолютных и относительных изменений;

•вертикальный анализ активных статей баланса, изучающий структуру имущества и причины ее изменения. В ходе вертикального анализа устанавливается удельный вес отдельных статей по отношению к валюте баланса и стоимости внеоборотных и оборотных активов.

В целях проведения анализа эффективности использования основных средств, осуществляется изучение структуры и движения имущества предприятия.

Качественная характеристика основных средств характеризуется следующими показателями, представленными в таблице «Показатели движения и состояния основных средств».

| Таблица: Показатели движения и состояния основных средств предприятия | |||

| № | Наименование показателя | Содержание показателя | Пояснение |

| Коэффициент поступления | К поступления = Стоимость поступивших ОС / Стоимость ОС на конец периода | Показатель дает обобщенную стоимостную оценку прироста основных фондов за определенный период и показывает долю новых основных средств в имеющихся на конец отчетного периода основных средствах. Рост данного показателя свидетельствует о наращивании имущественного потенциала предприятия. | |

| Коэффициент выбытия | К выбытия = Стоимость выбывших ОС / Стоимость ОС на начало периода | Показывает, какая часть основных средств, имеющихся на начало года у предприятия, выбыла из эксплуатации за отчетный период | |

| Коэффициент замены | К замены = Стоимость выбывших ОС/ Стоимость поступивших ОС | ||

| Коэффициент расширения парка машин | К расширения парка машин = 1 – К замены | ||

| Коэффициент годности ОС | К годности = Остаточная стоимость ОС/ Первоначальная стоимость ОС | ||

| Коэффициент износа основных средств | К износа = Сумма накопленной амортизации / Первоначальная стоимость ОС | Данный показатель характеризует долю стоимости основных средств, списанную на затраты предприятия в предыдущих периодах |

Большинство методик анализа финансового состояния предприятия предполагает расчет следующих групп показателей:

. платежеспособности;

. кредитоспособности;

. финансовой устойчивости.

Оценка платежеспособности предприятия производится с помощью коэффициентов платежеспособности, являющихся относительными величинами.

1) Коэффициент абсолютной ликвидности Кла показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами – денежными средствами и краткосрочными финансовыми вложениями:

Кла=ДС/КП,

где ДС – денежные средства и их эквиваленты;

КП - краткосрочные пассивы.

Принято считать, что нормальный уровень коэффициента абсолютной ликвидности должен быть 0,03-0,08.

2) Коэффициент промежуточного покрытия (быстрой ликвидности) показывает, какую часть краткосрочной задолженности предприятие может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов:

Клп=(ДС+ДБ) / КП,

где ДБ – дебиторская задолженность, тыс.руб.

Нормальный уровень коэффициента промежуточного покрытия должен быть не

менее 0,7.

3) Общий коэффициент покрытия (текущей ликвидности) Кло показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства:

Кло=IIА / КП,

где IIА – итог второго раздела баланса, тыс.руб.

Принято считать, что нормальный уровень коэффициента общего покрытия должен быть равен 1,5-3 и не должен опускаться ниже 1.

При отсутствии у предприятия денежных средств и средств в расчетах, оно может погасить часть краткосрочных обязательств, реализовав товарно-материальные ценности:

Клтм.ц=З / КП,

где Клтм.ц – коэффициент ликвидности товарно-материальных ценностей, %;

З – запасы.

Кредитоспособность – это возможность, имеющаяся у предприятия для своевременного погашения кредитов. Следует учесть, что кредитоспособность – это не только наличие у предприятия возможности вернуть кредит, но и уплатить проценты за него.

Для оценки кредитоспособности предприятия применяются различные методы. Основными показателями для оценки кредитоспособности предприятия являются:

1. Отношение объема реализации к чистым текущим активам:

К1=Nр / Aчт,

где Ачт – чистые текущие активы, тыс.руб.;

Nр – объем реализации, тыс.руб.

Чистые текущие активы – это оборотные активы за вычетом краткосрочных долгов предприятия. Коэффициент К1 показывает эффективность использования оборотных активов. Высокий уровень этого показателя благоприятно характеризует кредитоспособность предприятия.

2. Отношение объема реализации к собственному капиталу:

К2=Nр / СК,

где СК – собственный капитал, тыс.руб.

Этот показатель характеризует оборачиваемость собственных источников средств.

3. Отношение краткосрочной задолженности к собственному капиталу:

К3=Дк / СК,

где Дк – краткосрочная задолженность, тыс.руб.

Данный коэффициент показывает долю краткосрочной задолженности в собственном капитале предприятия. Если краткосрочная задолженность в несколько раз меньше собственного капитала, то можно расплатиться со всеми кредиторами полностью.

4. Отношение дебиторской задолженности к выручке от реализации:

К4=ДЗ / Nр,

где ДЗ – дебиторская задолженность, тыс.руб.

Этот показатель дает представление о величине среднего периода времени, затрачиваемого на получение причитающихся с покупателей денег.

5. Отношение ликвидных активов к краткосрочной задолженности предприятия:

К5=Ал / Дк,

где Ал – ликвидные активы, тыс.руб.

Для оценки финансовой устойчивости применяется система коэффициентов.

1. Коэффициент концентрации собственного капитала (автономии, независимости) Ккс:

Ккс=СК / ВБ,

где СК – собственный капитал, тыс.руб.; ВБ – валюта баланса, тыс.руб.

Этот показатель характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Считается, что чем выше значение этого коэффициента, тем более финансов устойчиво, стабильно и независимо от внешних кредиторов предприятие.

Дополнением к этому показателю является коэффициент концентрации заемного капитала Ккп:

Ккп=ЗК / ВБ,

где ЗК – заемный капитал, тыс.руб.

Эти два коэффициента в сумме: Ккс + Ккп = 1.

1. Коэффициент соотношения заемного и собственного капитала Кс:

Кс = ЗК / СК

Он показывает величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия.

2. Коэффициент маневренности собственных средств Км:

Км = СОС / СК,

где СОС – собственные оборотные средства, тыс.руб.

Этот коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, то есть, вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может существенно изменяться в зависимости от вида деятельности предприятия и структуры активов, в том числе оборотных активов.

СОС = СК + ДП – ВА

3. Коэффициент структуры долгосрочных вложений Ксв:

Ксв = ДП / ВА,

где ДП – долгосрочные пассивы, тыс.руб.;

ВА – внеоборотные активы, тыс.руб.

Коэффициент показывает, какая часть основных средств и других внеоборотных активов профинансирована за счет долгосрочных заемных источников.

4. Коэффициент устойчивого финансирования Куф:

Куф = (СК + ДП) / (ВА + ТА),

где (СК + ДП) – перманентный капитал, тыс.руб.;

(ВА + ТА) – сумма внеоборотных и текущих активов, тыс.руб.

Это отношение суммарной величины собственных и долгосрочных заемных источников средств к суммарной стоимости внеоборотных и оборотных активов показывает, какая часть активов финансируется за счет устойчивых источников.

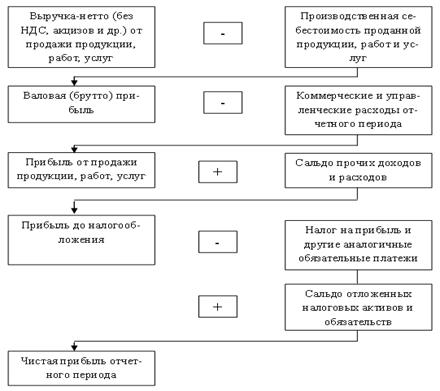

Анализ финансовых результатов начинается с оценки динамики балансовой и чистой прибыли и их структурных компонентов. При этом сравниваются основные показатели за отчетный период, рассчитываются их отклонения от базовой и плановой величин, выясняется, какие показатели оказали наибольшее влияние на прибыль.

Схема формирования прибыли выглядит следующим образом:

Коэффициенты финансовых результатов деятельности.

| Наименование показателя | Расчетная формула |

| Рентабельность продаж | ПР/В |

| Рентабельность капитала | Пр/ВБ |

| Рентабельность внеоборотных автивов | Пр/А1 |

| Рентабельность собственного капитала | Пр/П4 |

| Рентабельность перманентного капитала | Пр/(П3+П4) |

| Общая оборачиваемость капитала | В/ВБ |

| Оборачиваемости мобильных средств | В/А2 |

| Оборачиваемости материальных оборотных средств | В/З |

| Оборачиваемости готовой продукции | В/ГП |

| Оборачиваемости дебиторской задолженности | В/ДЗ |

| Среднего срока оборота дебиторской задолженности | N*ДЗ/В |

| Оборачиваемости кредиторской задолженности | В/КЗ |

| Среднего срока оборота кредиторской задолженности | N*КЗ/В |

| Фондоотдача внеоборотных активов | В/А1 |

| Оборачиваемость собственного капитала | В/П4 |

Условные обозначения:

Пр – прибыль (тыс.руб.);

В – выручка от реализации (тыс.руб.);

ВБ – валюта баланса (тыс.руб.);

А1 - итог раздела актива баланса (тыс.руб.);

А2 – итог раздела пассива баланса (тыс.руб.);

П3 – итог раздела 3 раздела баланса (тыс.руб.);

П4 – итог раздела 4 раздела баланса (тыс.руб.);

З – запасы (тыс.руб.);

ГП – готовая продукция (тыс.руб.);

ДЗ – дебиторская задолженность со сроком погашения менее 12 месяцев

(тыс.руб.);

КЗ – кредиторская задолженность (тыс.руб.);

N – количество дней в анализируемом периоде (дн.).

Рыночнаая активность анализируется на основе оценки стоимости акций предприятия. Простая акция компании имеет номинальную, эмиссионную, балансовую, рыночную и реальную (пересчитанную с учетом временной стоимости денег) стоимость. Для эффективно функционирующей компании эти стоимости должны возрастать от номинальной до реальной.

1. Прибыль на одну акцию характеризует, долю чистой прибыли, приходящуюся на одну обыкновенную акцию в обращении.

К1 = (чистая прибыль – дивиденды по привилегированным акциям) / количество обыкновенных акций в обращении

Акции в обращении определяются как разница между общим числом выпущенных акций и собственными акциями в портфеле. Нужно отметить, что этот показатель в условиях рыночной экономики является одним из наиболее важных показателей, влияющих на рыночную стоимость акций компании.

2. Соотношение рыночной цены акции и прибыли на одну акцию отражает отношения между компанией и ее акционерами. Этот коэффициент показывает, сколько денежных средств согласны заплатить акционеры за одну денежную единицу чистой прибыли компании.

К2 = рыночная стоимость акции / прибыль на акцию

Наиболее важной характеристикой является не абсолютное значение данного коэффициента, а его динамика в сравнении с динамикой данного показателя других компаний и с общей динамикой рынка.

3. Балансовая стоимость одной акции показывает стоимость чистых активов (собственного капитала) предприятия, которая приходится на одну обыкновенную акцию в соответствии с данными бухгалтерского учета и отчетности.

К3 = (стоимость акционерного капитала – стоимость привилегированных акций) / число обыкновенных акций в обращении

4. Соотношение рыночной и балансовой стоимости одной акции показывает рыночную стоимость одной акции в сравнении с ее балансовой стоимостью.

К4 = рыночная стоимость акции / балансовая стоимость акции

5. Доходность акции рассчитывается через коэффициенты текущей и совокупной доходности. Под текущей доходностью понимают, прежде всего, дивиденды, которые получит владелец акции. Этот коэффициент называетсядивидендным доходом или нормой дивиденда и рассчитывается:

К5 = дивиденд на акцию / рыночная стоимость акции

Помимо анализа данного коэффициента в сравнении с аналогичными показателями других компаний, важно оценить уровень нормы дивиденда по сравнению с номинальной (объявленной) нормой дивиденда, который представляет собой отношение суммы выплачиваемого дивиденда к номинальной стоимости акций.

6. Доходность акции может быть рассчитана также с учетом курсовой разницы, которую владелец может получить при продажи акции.

К6 = (дивиденд + (цена покупки акции – цена продажи)) / цена покупки акции

7. Доля выплачиваемых дивидендов (коэффициент выплаты дивидендов) указывает, какая часть чистой прибыли была израсходована на выплату дивидендов.

К7 = дивиденд на одну акцию / чистая прибыль на одну акцию

Особенностью данного коэффициента является то, что не существует его «хорошего» или «плохого» уровня. Наиболее общим критерием является то, что он должен превышать 1.

Если это условие соблюдается, то делается вывод о том, что прибыль организации в отчетном году обеспечивает выплату дивидендов акционерам компании. Превышение данным коэффициентом единицы свидетельствует либо о нерациональной дивидендной политики компании, либо об ее финансовых затруднениях (компания вынуждена заимствовать деньги из своих финансовых резервов).

Дата добавления: 2016-01-11; просмотров: 4407;