НА РЫНКЕ ТРАНСПОРТНЫХ УСЛУГ

5.1 Структура грузовых железнодорожных перевозок

На сегодняшний день в России насчитывается около 2000 собственников подвижного состава, большинство из которых управляют парком от нескольких единиц до нескольких сотен грузовых вагонов. Основной объем частного парка грузовых вагонов принадлежит примерно 200 операторам, то есть компаниям, которые имеют договор на использование железнодорожной инфраструктуры с ОАО «РЖД» и осуществляют перевозки грузов с использованием собственного и арендуемого подвижного состава. Парком более 5 тыс. вагонов управляют всего 17 собственников.

На рынке грузовых железнодорожных перевозок действуют операторские компании, организованные крупнейшими сырьевыми и производственными финансово-промышленными группами (ФПГ) и холдингами (т.н. кэптивные транспортные компании), а также независимые операторские компании, созданные частными инвесторами.

В 2011 г. к крупнейшим независимым частным операторам (НЧО) относились ХК «Глобалтранс» (входит в «Н-Транс»), ЗАО «НефтеТрансСервис», ООО «Трансойл», ООО «Фирма Трансгарант» (группа FESCO), ООО «Независимая транспортная компания (входит в UCL Holding), ОаО «ХК Новотранс», ООО «ЗапСибТранссервис», ГК «Евросиб», «Дальневосточная транспортная группа» (ДВТГ). Важнейшей тенденцией последних лет стало формирование крупных транспортно-логистических холдингов на основе бизнеса компаний-операторов подвижного состава или расширения спектра операций транспортно-логистических компаний за счет железнодорожных перевозок. Определяющую роль в изменении расстановки сил на рынке частных операторов подвижного состава сыграла продажа ОАО «РЖД» Первой грузовой компании.

В настоящее время ПГК входит в UCL Rail – железнодорожный дивизион международной транспортной группы Universal Cargo Logistics Holding (UCL Holding). Группа объединяет несколько крупных железнодорожных операторов с филиальной сетью на всей территории России, стивидорные компании на северо-западе и юге страны, а также Волжское, Северо-Западное и Западное пароходства, ряд других судоходных и логистических активов. В состав UCL Rail входит ОАО «Независимая транспортная компания» (НТК, владеет 100% акций ОАО «ПГК»), ОАО «НТК-Вагон», а также вагоноремонтное депо «Грязи» – совместное предприятие с ОАО «РЖД». В собственности UCL Rail более 210 тыс. грузовых вагонов, в том числе около 112 тыс. полувагонов и свыше 55 тыс. цистерн.

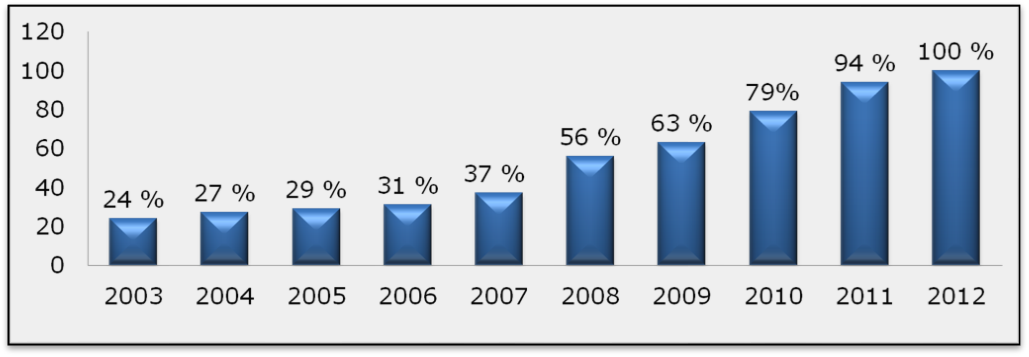

К концу 2013 года в РФ сформировался полностью конкурентный сегмент рынка на железнодорожном транспорте – так называемый рынок услуг операторов – услуг по предоставлению грузовых вагонов для железнодорожных перевозок грузов. На рис. 5.1 приведена динамика развития конкуренции в части оперирования грузовыми вагонами.

Рис. 5.1. Доля приватных вагонов в общем парке российских грузовых вагонов, %

Показателем, характеризующим уровень конкуренции на данном рынке, может служить показатель рыночной концентрации в сегменте оперирования полувагонами (индекс Герфиндаля-Гиршмана), который снизился с 8013 в 2003 г. до 1117 в 2012 г. При этом развитие рынка грузовых перевозок не привело к получению главного результата реформы – снижению транспортной составляющей в цене перевозимых грузов. Это связано с профицитом грузовых вагонов на сети и ограничением самой железнодорожной инфраструктуры. Российская железнодорожная инфраструктура при заявке на вывоз 3,4 млн т грузов может переработать 400–500 тыс. вагонов. В сегодняшних условиях на сети работает в два раза больше подвижного состава, что сокращает средний оборот вагона больше чем в два раза, увеличивает порожний пробег и простой вагонов. Все потери времени имеют экономическое выражение: операторы увеличивают затраты на содержание и обслуживание избыточных вагонов, ОАО «РЖД» – затраты на перемещение этого парка. Стоимость потерь, в конечном счете, оплачивается грузовладельцем.

Формирование рынка грузовых перевозок не завершено. Очевидно, что конкуренция в идеальном виде на естественно-монопольной железнодорожной инфраструктуре невозможна. Это проблема не только российских железных дорог, но и дорог стран ЕС, постсоветского и азиатского пространства.

Тенденции решения проблемы связаны с консолидацией и обезличиванием приватного вагонного парка, снижения искусственно завышенной доходности операторской деятельности, развитием транспортной инфраструктуры, ростом эффективности управления движением на железных дорогах.

Существенное влияние на грузовые железнодорожные перевозки окажет: развитие международных транспортных коридоров, вступление России в ВТО и формирование единого экономического пространства (Таможенный союз ЕврАзЭс).

Дата добавления: 2016-01-07; просмотров: 793;