Управление денежными средствами и их эквивалентами.

В процессе управления денежными средствами и краткосрочными финансовыми вложениями оценивается достаточность этих активов для поддержания нормальной деятельности организации, а также структура высоколиквидных активов, т.е. соотношение между денежными средствами и краткосрочными финансовыми вложениями. Управление денежными средствами включает и оценку источников поступлений и направлений платежей денежных средств.

Высоколиквидные активы организации выполняют следующие функции:

1. транзакционную — обеспечение возможности совершения сделок в условиях несовпадения момента платежа и поступления

денежных средств;

2. страховую — обеспечение организации денежными средствами на случай непредвиденных обстоятельств (осуществления

незапланированных расходов, неполучения в полном объеме

денежных средств за отгруженную продукцию и т.д.);

3. спекулятивную — совершение сделок по финансированию

выгодных проектов.

В процессе управления высоколиквидными активами необходимо контролировать их качество и достаточность для выполнения перечисленных функций.

Качество краткосрочных финансовых вложений в полной мере зависит от надежности организаций, в которые размещены эти активы, а также ликвидности финансовых вложений; качестводенежных средств зависит от надежности банков, где открыты счета организации и от условий размещения средств на банковские счета.

Достаточность высоколиквидных активов.Оценка строится на использовании трех соотношений: между этими активами и оборотными активами в целом; между высоколиквидными активами и краткосрочными обязательствами и между высоколиквидными активами и выручкой. Доля высоколиквидных активов в оборотных активах должна быть приблизительно равна 3—5%, доля относительно краткосрочных обязательств 5—10%; отношение денежных средств и краткосрочных финансовых вложений к выручке (брутто) 0,5- 2%. Дефицит денежных средств может привести к неликвидности организации, возникновению просроченной кредиторской задолженности и не погашенных в срок кредитов и займов; излишек — к упущенной выгоде и снижению эффективности деятельности в связи со значительным объемом низкодоходных или неработающих активов. Проблемы, связанные с дефицитом денежных средств, чаще возникают у высокоэффективных организаций, которые активно инвестируют средства в производство и расширяют масштабы деятельности.

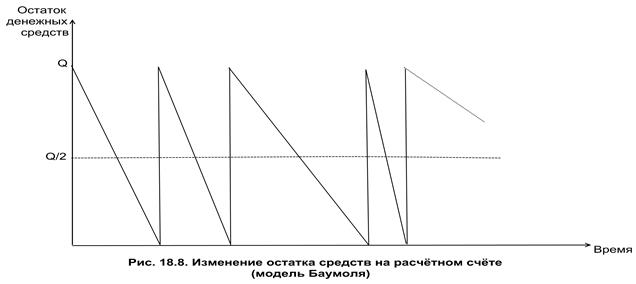

Для определения оптимального остатка денежных средств на расчетных счетах и в виде наличных используется модель Баумоля (разработанная в 1952году) Предполагается, что предприятие начинает работать имея максимальный и целесообразный для него уровень денежных средств и затем постоянно расходует их в течении некоторого времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, те. Становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает на рынке часть ценных бумаг, тем самым пополняя запас денежных средств до первоначальной величины. Динамику средств на расчётном счете можно представить в след. графике.

Для определения оптимального остатка денежных средств на расчетных счетах и в виде наличных используется модель Баумоля (разработанная в 1952году) Предполагается, что предприятие начинает работать имея максимальный и целесообразный для него уровень денежных средств и затем постоянно расходует их в течении некоторого времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, те. Становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает на рынке часть ценных бумаг, тем самым пополняя запас денежных средств до первоначальной величины. Динамику средств на расчётном счете можно представить в след. графике.

Сумма пополнения вычисляется по формуле

где V — прогнозируемая потребность в ден.средствах в период времени (год, квартал, месяц);

с — единовременные расходы по конвертации денежных средств в ценные бумаги (транзакционные издержки)

— приемлемый и возможный для предприятия доход по КФВ (н-р, в госуд.ценные бумаги).

— приемлемый и возможный для предприятия доход по КФВ (н-р, в госуд.ценные бумаги).

Таким образом, средний запас денежных средств составляет  , а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно

, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно

Общие расходы по реализации такой политики управления денежными средствами составят

Первое слагаемое представляет собой прямые расходы, второе- упущенную выгоду от хранения средств на расчётном счёте, вместо того чтобы инвестировать в ценные бумаги.

Пример.

Предположим, что расходы компании в течение года составляют 1,5 млн.руб. Процентная ставка по госуд.ценным бумагам равна 8%, а затраты, связанные с каждой их реализацией составляют 25 руб.

Средний размер ден.средств на расчётном счёте составляет 15.3 тыс.руб.

Общее количество сделок по трансформации ценных бумаг в ден.средства за год составит:

Таким образом, политика компании по управлению ден.средствами такова: как только средства на расчётном счёте истощаются, компания продаёт часть своих ликвидных ценных бумаг приблизительно на сумму 30 тыс.руб. Такая операция выполняется примерно раз в неделю ( 49/12= 4/4) Максимальный размер денежных средств на расётном счёте 30,6 тыс.руб., средний 15.3 тыс.руб.

В основу модели Баумоля, положены следующие предпосылки:

• денежные средства расходуются организацией равномерно;

• все поступающие денежные средства сразу инвестируются в

краткосрочные финансовые инструменты, а затем при необходимости трансформируются в денежные средства;

• оптимизируются два вида затрат, связанных с денежными средствами, — затраты на хранение, которые оцениваются на основе

альтернативной доходности по финансовым инструментам

с минимальным уровнем риска(при разработке модели Баумоль

рассматривал в этом качестве государственные ценные бумаги),

и транзакционные издержки, которые связаны с переводом

финансовых инструментов в денежные средства. При этом

транзакционные издержки считаются постоянными, не зависящими от объема конвертируемых средств.

Дата добавления: 2015-12-26; просмотров: 1056;