Розвиток інформаційної інфраструктури

ДПС України займає особливе місце в загальногосподарському комплексі держави. Одна з головних особливостей полягає у високій динаміці проблемної галузі, необхідності швидкого реагування на зміни в економічному і нормативно-правовому полі. Від ефективності роботи податкової служби значною мірою залежить наповнення бюджету країни, отже, і функціонування усієї держави.

ДПС – складна організаційна система, в якій чітко вирізняються три рівні ієрархії. Як сучасна організаційна система, вона не може належним чином виконувати покладені на неї функції без застосування сучасної обчислювальної та телекомунікаційної техніки на всіх рівнях її структури.

ДПС обслуговує велику кількість різнорідних підприємств – юридичних осіб та близько 20 млн. платників податків – фізичних осіб, тому з точки зору інформаційних процесів характеризується великою кількістю типів документів різної складності, що циркулюють як у самій системі, так і виходять за її межі або приймаються ззовні та породжують для обробки й передачі великі обсяги інформації.

Ефективне функціонування існуючої в Україні системи оподаткування може бути досягнуте на основі її модернізації, однією з найважливіших складових якої є впровадження сучасних інформаційних технологій на всіх рівнях ДПС.

На сьогодні інформація стала не тільки найважливішим чинником соціального розвитку сучасного суспільства, а й найголовнішим стратегічним ресурсом. Найбільшого економічного та соціального успіху досягли саме ті країни, в яких активно використовуються системи телекомунікацій, засоби інформатизації, впроваджуються інформаційні технології, накопичені значні обсяги інформаційних ресурсів з широким спектром їх використання.

Сукупність змін, які відбуваються сьогодні у розвинених країнах, знаменує перехід суспільства від індустріальної до інформаційної фази розвитку, а процеси, що відбуваються при цьому переході, отримали загальну назву «інформатизація». Чітке визначення зазначеного терміну дається у Законі України «Про Національну програму інформатизації»[1]:

«Інформатизація – це сукупність взаємопов'язаних організаційних, правових, політичних, соціально-економічних, науково-технічних, виробничих процесів, що спрямовані на створення умов для задоволення інформаційних потреб, реалізації прав громадян і суспільства на основі створення, розвитку, використання інформаційних систем, мереж, ресурсів та інформаційних технологій, створених на основі застосування сучасної обчислювальної та комунікаційної техніки».

Починаючи приблизно з 2010 року очікується перехід від енергетичної епохи до інформаційної. Вона стане основою всіх сфер життя на Землі. Вісімка найбільш високорозвинених країн світу (США, Канада, Великобританія, Німеччина, Франція, Японія, Китай, Росія) вже в 2020-2030 роках міцно увійде в цю стадію розвитку і відірветься від інших країн на десятки років.

Тому на державному рівні досить чітко визначені пріоритети в інформатизації країни в цілому і основних галузей як складових загальнодержавної програми інформатизації. Метою цієї програми є створення сучасної інформаційної інфраструктури (ІІ) як стратегічного чинника економічного піднесення держави. Інформаційна інфраструктура ДПС є однією з найважливіших складовихнаціональної інформаційної інфраструктури.

Створення сучасної ІІ є тривалим у часі процесом, який вимагає суттєвих фінансових витрат і обумовлює необхідність забезпечення оптимального балансу між нагальними і перспективними потребами та фінансовими можливостями, підтримки ініціативи та зменшення інвестиційного ризику.

Існуюча ІІ ДПС на початковому етапі формувалася в умовах відсутності визначеної ідеології побудови системи та єдиного уявлення перспективної структури. При цьому недостатньо використовувався системний підхід, не була чітко визначена науково-технічна політика в цій галузі, не регламентовані процедури та методи системи інформаційної безпеки.

Наведемо деякі терміни, що торкаються ІІ ДПС. Отже, до об’єктів ІІ належать:

· комп‘ютерні технології;

· система телекомунікацій;

· інформаційні технології;

· інформаційні ресурси;

· інформаційні системи;

· засоби забезпечення інформаційних процесів, підтримки інформаційних систем та інформаційної взаємодії.

Інформаційний ресурс –окрема документована інформація та сукупність документованої інформації у складі інформаційних систем (базах і банках даних, бібліотеках, архівах тощо).

Документована інформація (документ) – інформація на матеріальному носієві (незалежно від її типу та вигляду), яка забезпечена реквізитами для її ідентифікації.

Інформаційні процеси – процеси збирання, накопичення, пошуку, збереження, тиражування, розповсюдження, передачі та доступу до інформації.

Інформаційні технології – технології забезпечення та підтримки інформаційних процесів.

Інформаційна система – організаційно впорядкована сукупність документованої інформації та інформаційних технологій (у довільному вигляді: фондів, бібліотек, баз та банків даних, архівів тощо), яка забезпечує реалізацію інформаційних процесів.

Засоби інформаційної взаємодії, підтримки інформаційних систем та забезпечення інформаційних процесів – правові, організаційні заходи, технологічні, технічні, програмні, лінгвістичні засоби, фінансово-економічні кошти (у тому числі засоби комп’ютерної техніки і програмне забезпечення до них, засоби зв’язку, передачі даних та їх безпеки, словники, класифікатори, інструкції, методики тощо), що використовуються при проектуванні, створенні та експлуатації інформаційних систем [2].

Розвиток ІІ ДПС є важливою складовою державної програми інформатизації [1], її галузева і трирічна програма входять до Державної програми створення автоматизованої інформаційно–аналітичної системи органів державної влади та органів місцевого самоврядування.

У цілому рівень інформатизації порівняно з західними країнами значно відстає від вимог, які ставить суспільство перед державною податковою службою. Разом з тим, на цей час виконано значний обсяг робіт щодо модернізації засобів автоматизації функцій регіональних органів ДПС. Але оскільки всі вказані роботи проводились в умовах відсутності чіткої концепції розвитку ІІ і були реалізовані в багатьох випадках без дотримання єдиних стандартів та технологій, відповідно не було досягнуто бажаного результату – значного впливу на підвищення рівня надходжень до бюджету держави.

Здійснення процесу інформатизації ДПС в умовах сучасного стану економіки і обмежених ресурсів можливе лише шляхом чіткого визначення пріоритетних напрямів із концентрацією на них фінансових, матеріальних і трудових ресурсів на базі реалізації Програми модернізації державної податкової служби України.

В умовах динамічної зміни пріоритетних напрямів доцільно йти шляхом розробки пілотних проектів, що базуються на науково обґрунтованій архітектурі ІІ та типових науково-технічних рішеннях із подальшим їх тиражуванням і прив’язкою до відповідних рівнів у структурі і конкретних вимог часу.

Архітектура перспективної ІІ як єдина для усіх учасників її створення ідеологія має вирішити такі задачі:

· консолідувати зусилля учасників у потрібному напрямі;

· забезпечити спільність підходу до декомпозиції задачі на складові;

· скооперувати оптимальну чисельність учасників;

· інтегрувати рішення, що приймаються вже на початковому етапі;

· обмежити поле фантазій;

· орієнтувати в просторі та часі,

та також передбачати такі аспекти:

· програмне забезпечення;

· операції (бізнес – процеси), що мають бути розглянуті;

· апаратні засоби;

· бази даних;

· функціональність;

· інформаційна безпека.

До пріоритетних напрямів інформатизації ДПС на даному етапі слід віднести:

· модернізацію організаційних процедур та процесів у відповідності з потребами суспільства;

· забезпечення інформаційної підтримки процесів модернізації організаційної структури ДПС;

· забезпечення автоматизації виконання основних операційних функцій: реєстрація, облік декларацій, аудит, примусове стягнення, інформування платників податків тощо;

· створення довершеної системи експлуатації, підтримки, розвитку ІІ ДПС;

· створення і розвиток програмно-апаратних комплексів для забезпечення функціонування автоматизованих інформаційно-аналітичних систем центрального і регіональних рівнів ДПС;

· створення корпоративного комп'ютерно-телекомунікаційного середовища, що пов'язує воєдино всі рівні ДПС;

· створення та насичення податкових адміністрацій регіонального рівня АРМами, об'єднаними локальними інформаційними мережами для забезпечення ефективної взаємодії користувачів з корпоративним комп'ютерно-телекомунікаційним середовищем;

· створення типового математичного і програмного забезпечення для вирішення функціональних задач;

· впровадження новітніх методів, засобів, технологій для автоматизованого вирішення функціональних задач, у тому числі забезпечення платників відповідними сучасними сервісами, виявлення прихованих неплатників податків і тіньових елементів економіки, підвищення ефективності оперативно-розшукових заходів;

· підготовку і перепідготовку кадрів у галузі нових інформаційних технологій та їх використання в ДПС.

ІІ ДПС повинна створюватись як багаторівнева, розгалужена по горизонталі та вертикалі система та забезпечувати:

· єдиний інформаційній простір;

· реалізацію функцій розподілених інформаційно – обчислювальних систем;

· можливість функціонування елементів, окремих підсистем як у єдиній системі, так і в складі фрагменту системи або взагалі автономно;

· можливість вирішення на кожному рівні ієрархії окремих завдань вищого, взаємодіючого та підлеглих органів ДПС;

· можливість перерозподілу функцій комплексів засобів автоматизації, що вийшли з ладу, між взаємодіючими комплексами для забезпечення безперервності управління та отримання інформації через інстанцію (реконфігурація та деградація системи);

· оперативний доступ споживачів до відповідних джерел інформації (у межах системи санкціонування доступу) через систему обміну даними;

· максимальну сумісність комплексів різних систем, підсистем на технічному, програмному, інформаційному та лінгвістичному рівнях;

· відкритість системи, її інваріантність до організаційно-штатної структури та технічних засобів, можливість реконструкції системи чи її підсистем.

Єдиний інформаційний простір складають:

· бізнес-аплікації (управління фінансами, персоналом, спеціалізовані підсистеми тощо);

· системи електронного документообігу, їх бази даних;

· поштові системи із архівами;

· профільні бази даних функціональних підрозділів.

У цілому ІІ ДПС має відповідати таким системним принципам:

· системності;

· розвитку;

· сумісності;

· стандартизації та уніфікації;

· ефективності.

Таким чином, ІІ ДПС повинна задовольняти системно-технічним вимогам відкритості, еволюційності, мережної організації системи, реалізації функцій розподілених обчислень та системного управління, а також вимогам до організації інформаційного, лінгвістичного, програмного, технічного та організаційного забезпечення автоматизованої системи.

Це дозволить забезпечити:

можливість доступу до всіх інформаційних ресурсів державної податкової служби, що використовуються в корпоративній системі, з кожного робочого місця відповідно до встановлених правил інформаційної безпеки;

доставку в незмінному вигляді документів, що підготовлені функціональними підрозділами;

підтримку встановлених корпоративних процедур узгодження та затвердження документів (електронний документообіг);

об’єктний підхід до опису інформації та розширену атрибутику інформаційних послуг, що дозволяє вільно оперувати з різноманітними засобами класифікації, доставки та захисту інформації;

використання вбудованих технологій захисту та можливість реалізації єдиного механізму управління всіма засобами інформаційної безпеки, які використовуються у корпоративної мережі.

Інтеграція корпоративних засобів інформатизації в єдину мережу має проводитись на основі об’єднання їх обчислювальних комплексів (засобів) в єдину корпоративну інформаційну систему, яка складається з обчислювальних мереж відповідних рівнів ієрархії через систему обміну даними та зв’язку.

Під корпоративною інформаційною системою розуміється обсяг всієї інформації, що використовується у повсякденній роботі установи та комплекс програмно – технічних, методичних і організаційних компонентів, які забезпечують створення, обробку та обмін цією інформацією. Комплекс технічних засобів, що забезпечує обмін корпоративною інформацією, є корпоративною мережею ДПС. Корпоративна мережа ДПС є розвиненою комп’ютерною системою, що побудована на основі розподілених мереж, об’єднаних за допомогою каналів зв’язку в єдину систему збору та обробки інформації [3].

Мета створення корпоративної мережі:

інтегрування всіх інформаційних ресурсів ДПС;

створення та використання єдиного для всіх рівнів ієрархії класифікатора інформації;

відтворення єдиного інтерфейсу взаємодії;

забезпечення єдиного механізму адміністрування та забезпечення функціонування мережі.

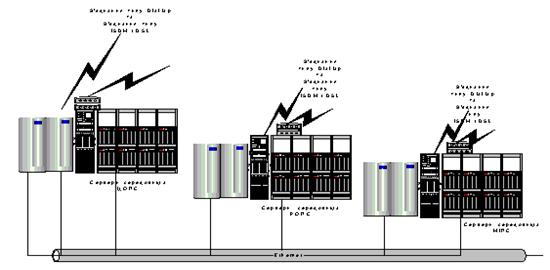

Перспективна структура ІІ ДПС буде включати три рівні ієрархії; всі органи будуть об’єднані за допомогою корпоративної мережі державної податкової служби України.

Можливий варіант фрагменту системи наведений на рис. 8.1., де:

ЦОПС – центральний орган податкової служби;

РОПС – регіональний орган податкової служби;

МІПС – місцева інспекція податкової служби.

Рис. 8.1.

Актуальною проблемою при створенні корпоративної інформаційної системи ДПС є оцінка існуючого та перспективного трафіків при різних варіантах маршрутизації та організації системи, запровадженні системи електронного документообігу, створення повномасштабної віддаленого адміністрування системи. Від отриманих оцінок та обраного варіанту архітектури перспективної ІІ суттєво залежать і вимоги до видів забезпечення: технічного, інформаційного, програмного, організаційного.

У межах реалізації проекту модернізації ДПС питанням розробки архітектури ІІ в цілому, обладнання, телекомунікацій та програмного забезпечення приділяється також велика увага, оскільки лише на базі застосування сучасних інформаційних технологій можливе досягнення стратегічних цілей проекту. Для забезпечення єдиного порядку виконання великого обсягу складних робіт щодо модернізації ІІ необхідне впровадження комплексу обов’язкових стандартів проектування, розробки, створення, супроводження тощо за такими напрямками:

застосування існуючих стандартів (ГОСТ, ДСТУ тощо), які не потребують доопрацювання;

створення комплексу стандартів підприємства;

розробка комплексу методичних матеріалів (інструкцій, методичних рекомендацій тощо) для застосування в органах ДПС на усіх етапах життєвого циклу створюваної ІІ.

Для вирішення існуючих проблем Департаментом розвитку та модернізації ДПС розробляється Концепція розвитку інформаційної інфраструктури, яка є основним документом [3] першого етапу створення сучасної ІІ. Після узгодження та затвердження Концепції буде розроблена Програма впровадження положень Концепції та архітектури ІІ ДПС, проведене відповідне навчання користувачів майбутньої системи та, в залежності від обсягів та порядку фінансування робіт, розпочнеться впровадження елементів системи у пілот–проектах, а потім, за результатами випробування на цих проектах, – закупівля обладнання та загальне впровадження.

Основними результатами, що очікуються від реалізації Концепції розвитку інформаційної інфраструктури державної податкової служби України, є повне забезпечення досягнення мети Проекту модернізації, а саме:

· поліпшення якості обслуговування платників податків;

· зменшення кількості перевірок та підвищення їх якості шляхом ефективного відбору підприємств для перевірок;

· зменшення вартості адміністрування податків.

Дата добавления: 2015-12-22; просмотров: 1123;