Издержки производства и прибыль фирмы. Оптимум фирмы

Издержки производства (C-cost) характеризуют затраты факторов на производство продукции. Издержки являются исключительно значимым и достаточно сложным понятием. На предприятиях речь идет прежде всего о денежной оценке затрат ресурсов (а цены их меняются – учет затрат материалов по ценам первой партии FIFO, учет по ценам последней партии LIFO), об учете упущенной выгоды, об учете амортизации (по какой методике?).

Различают общие, постоянные, переменные, средние, предельные и альтернативные издержки.

а) Общие издержки(TC – total cost) – это совокупные денежные затраты фирмы на сырье, материалы, топливо и энергию, амортизация основного капитала, зарплата персонала, затраты на реализацию. В российской хозяйственной практике эти издержки называют себестоимостью продукции.

Общие (валовые) издержки включают постоянные (FC – fixed cost) и переменные (VC – variable cost) издержки, т.е. TC=FC+VC:

- постоянные издержки FC – затраты фирмы на такие ресурсы, которые не изменяются при изменении объема производства в краткосрочном периоде (аренда помещений, процент по кредиту, зарплата менеджеров…);

- переменные издержки VC – затраты на ресурсы, которые изменяются при изменении выпуска продукции – оплата сырья, топлива, зарплата рабочих и т.д.

| TC |

| VC |

| FC |

| C |

| Q |

| Рис. 43. Издержки фирмы |

б) средние издержки (AC – average cost) характеризуют общие, постоянные и переменные издержки в расчете на единицу продукции (рис. 44 а).

ATC=TC/Q – изменяются по мере роста выпуска; падают до минимума, а затем растут (U-образная форма);

AFC=FC/Q – падают при росте выпуска;

AVC=VC/Q – в начале падают до минимальной величины, затем растут (так же, как и АТС имеют U-образную форму).

Средние издержки важны для определения цены предложения продукции фирмы.

| ATC (AC) |

| AVC |

| AFC |

| C |

| Q |

| Рис. 44 а. Средние издержки |

| Рис. 44 б. Предельные издержки и средние издержки |

| ATC (AC) |

| AVC |

| AFC |

| C |

| Q |

| MC |

. Но поскольку FC – const и ΔFC=0, то ΔTC=ΔVC и

. Но поскольку FC – const и ΔFC=0, то ΔTC=ΔVC и  (рис. 44 б).

(рис. 44 б).

| min |

| min |

Можно показать, что МС пересекает AVC и ATC в точках их минимума. Действительно, пусть ТС=ƒ(Q),  и ATC= ƒ(Q)/Q.

и ATC= ƒ(Q)/Q.

Минимум ATC достигается при условии, когда  ;

;

, т.е.

, т.е.  .

.

Или  и, следовательно, MC=ATC в точке минимума АТС.

и, следовательно, MC=ATC в точке минимума АТС.

г) Альтернативные или вмененные издержки существенно отличаются от вcех вышерассмотренных издержек, которые характеризуют фактические затраты фирмы и учитываются бухгалтерией. Альтернативные издержки имеют другое содержание – это издержки упущенной выгоды по альтернативным вариантам или неявные издержки, непосредственно не учитываемые фирмой, но реально влияющие на результаты ее деятельности.

Выбор одного из вариантов означает утрату остальных, альтернативных. Отсюда возникает понятие альтернативных издержек, которые должны учитываться в расчетах эффективности. Обычно к альтернативным издержкам относят упущенную выгоду или недополученную фирмой прибыль – могли сдать площади в аренду, но не сдали и упустили прибыли, т.е. понесли издержки; отказались от производства какой-то продукции и в результате не получили прибыль. Есть также несколько важных видов альтернативных издержек, которые не упоминаются в бухгалтерских отчетах: хозяин фирмы не выплачивает себе зарплаты за руководство фирмой; процентные выплаты на капитал, вложенный собственниками в фирму; издержки, связанные с загрязнением окружающей среды, которое может произойти.

Очень важными в практическом отношении являются безвозвратные издержки – такие необратимые расходы фирмы, которые невозможно вернуть при принятии решения об альтернативном использовании ресурсов. При этом нужно различать безвозвратные издержки ex ante, которым еще предстоит превратиться в ненужные траты при замене первоначального варианта на альтернативный, и безвозвратные издержки ex post – ошибочные затраты, уже совершенные и бесполезные для любого возможного варианта. Первые издержки (ex ante) – это так называемые издержки переключения на новые варианты разной прибыльности. Их нужно обязательно учитывать, планируя будущее развитие компании. Они входят в альтернативные издержки. Вторые издержки (ex post) – это прошлые потери, уже учтенные в прошлой отчетности. Их нужно просто игнорировать при выборе дальнейшего поведения фирмы. Они не входят в состав альтернативных, вмененных издержек.

Например, рассмотрим два варианта инвестирования в недвижимость. Фирма решает перевести свой головной офис в другой город. В прошлом году она заплатила 500 тыс. долл. за опцион, дающий право купить в нынешнем году офисное здание за 5 млн. долл., поэтому общие издержки покупки здания в прошлом году равны 5,5 млн. долл. Но через год фирма находит в этом городе похожее здание по цене 5,2 млн. долл. Какой вариант предпочтителен: первый – через реализацию опциона за 5 млн. долл. или второй – покупка здания за 5,2 млн. долл. Правильное решение первое, потому что опцион куплен в прошлом году и это безвозвратные издержки (ex post), которые не оказывают воздействие на текущее решение фирмы. Однако, если второе здание стоило бы 4,9 млн. долл., то именно его стоило бы купить, пренебрегая опционом.

Выделение альтернативных издержек приводит к разграничению между бухгалтерской и экономической прибылью. Бухгалтерская прибыль подсчитывается бухгалтерией просто как разница между общей выручкой и реальными денежными издержками: π=TR-TC.

Экономическая прибыль – это разница между валовым доходом (выручкой) и всеми издержками, включая альтернативные. Расчет бухгалтерской и экономической прибыли показан в табл. 4:

Таблица 4. Бухгалтерская и экономическая прибыль

| Бухгалтерская прибыль | Экономическая прибыль |

| Выручка 120 тыс. долл. Издержки: - зарплата 10 тыс.долл. - сырье 60 тыс. долл. - амортизация 10 тыс. долл. Прибыль 40 тыс. долл. | Выручка 120 тыс. долл. Издержки: - зарплата 10 тыс.долл. - сырье 60 тыс. долл. - амортизация 10 тыс. долл. - альтернативные издержки упущенной выгоды 40 тыс. долл. Прибыль 0 тыс. долл. |

Количественная определенность издержек производства позволяет определить оптимальный размер выпуска продукции фирмой, обеспечивающий ей максимальную прибыль при данной цене продукции, достижение состояния равновесия в краткосрочном периоде. Для конкурентной фирмы (в условиях совершенной конкуренции) эта задача решается двумя способами:

1) сопоставлением валового дохода TR и общих издержек TC;

2) сопоставлением предельного дохода (MR) и предельных издержек (MC).

В первом случае максимум прибыли достигается при таком объеме производства, когда валовой доход превышает общие издержки на наибольшую величину, т.е. max π= max {TR-TC}.

Допустим, при цене одной единицы продукции в 150 руб. экономические показатели фирмы при разных объемах производства будут следующими – FC и VC задаются, все остальные показатели рассчитаны – (табл. 5):

Таблица 5. Выручка и издержки фирмы

| Q (ед.) | TR | MR | FС | VC | TC | MC | π |

| -69 | |||||||

| -11 | |||||||

| +59 | |||||||

| +209 | |||||||

| +337 | |||||||

| +338 | |||||||

| +315 | |||||||

| -20 |

Оптимальный объем выпуска составляет девять единиц, когда достигается max π в 338 руб. Все это удобно показать на графике (рис. 45):

| TR 150 |

| С, R |

| Q |

| TC |

| A |

| B |

| maxπ=338 |

| Рис. 45. Оптимальный объем выпуска |

А и В – точки безубыточности: начиная с трех изделий, фирма начинает работать с прибылью и это продолжается до выпуска 12 изделий, после чего опять начинаются убытки – слишком быстро растут издержки.

Если цена изменяется, то ситуация станет другой. Рост цены свыше 150 руб. расширит границы безубыточности и изменит объем оптимального выпуска. Если же цена снизится, скажем, до 100 руб., то фирма при любом выпуске перестанет получать прибыль. Но прекращать производство не следует, так как в пределах от трех до восьми изделий наблюдается повышение выручки TR над переменными издержками VC, будет возможность покрыть затраты на сырье и зарплату и можно попытаться провести мероприятия по экономии затрат, модернизации производства. Закрывать бизнес следует тогда, когда цена не покрывает переменные издержки (например, при ее уровне в 80 руб.).

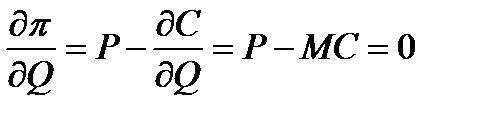

Во втором варианте максимальная прибыль достигается при равенстве предельного дохода MR предельными издержками MC.

| MR=P |

| MС, MR |

| Q |

| MC |

| Рис. 46. Условие максимум прибыли |

;

;  , т.е. MC=P, но P=MR и тогда MR=MC (рис. 46).

, т.е. MC=P, но P=MR и тогда MR=MC (рис. 46).

На графике проиллюстрирован предыдущий пример. MR равен цене товара, т.е. 150 руб. Условие равенства MR=MC достигается при выпуске в девять изделий, как и по первому варианту. Обратим внимание на то, что существует две точки пересечения MC и MR, но необходимо выбирать ту из них, где MC возрастает.

Из второго метода вытекает и такой принцип нахождения оптимума фирмы, работающей в условиях совершенной конкуренции: фирма всегда максимизирует совокупную прибыль при такой выработке, при которой предельная прибыль от последней проданной единицы продукции равна нулю, т.е. фирма получает max π при: Мπ (маржинальная прибыль) = MR-MC=0.

Проиллюстрируем это на следующем примере. Функция общих издержек фирмы TC=75+17Q-4Q2+Q3, где Q – выпуск продукции в тыс. штук. Цена единицы продукции 20 крон. Найти величину выпуска, обеспечивающую фирме наибольшую прибыль.

max π будет достигнут тогда, когда MR=MC или когда Мπ =0.

В наших условиях MR=P=20, а  , тогда, приравнивая MR=MC, получим: 17-8Q+3Q2=20 с корнями Q1=-1/3 (отбрасываем) и Q2=3 (тыс.шт.) или

, тогда, приравнивая MR=MC, получим: 17-8Q+3Q2=20 с корнями Q1=-1/3 (отбрасываем) и Q2=3 (тыс.шт.) или  .

.

А так как условие max это равенство Мπ=0, то получим: 3+8Q-3Q2=0 с корнями опять Q1=-1/3 и Q2=3 (тыс.шт.). Следовательно, оптимальный выпуск фирмы, обеспечивающий ей наибольшую прибыль равен 3 тыс. шт. изделий.

Дата добавления: 2015-11-26; просмотров: 1488;