Понятие финансов и их функции. Государственные и частные финансы

Финансы– категория не только экономическая, но и историческая. Историческое образование финансов связано с уравновешиванием ТДО и усилением роли государства, переходом от простой финансовой статистики к денежной, с взиманием налогов в денежной форме.

Финансы – лат “finansia” – “платёж, срок платежа”. Он получил распространение в торговых городах Италии в эпоху позднего средневековья. Он означал совокупность деловых открытий между государством и населением по поводу образования денежных ресурсов государства. С развитием капиталистических отношений финансы стали включать в себя отношения по поводу формирования денежных фондов предприятий и домохозяйств.

Таким образом, финансы – это совокупность отношений по поводу формирования, распределения и использования общегосударственных и децентрализованных фондов денежных средств в процессе распределения и перераспределения ВВП, необходимых для осуществления государственных функций и обеспечения расширенного воспроизводства.

Основные признаки финансов:

1.Финансы не являются эквивалентом денег, они – особые денежные отношения.

2. К финансовым относятся не все денежные отношения, а лишь те из них, посредством которых осуществляется движение стоимости, непосредственное движение товаров.

3. Финансовые отношения имеют распределительный характер, т.е. они связаны не с созданием, а с распределением и перераспределением уже созданной стоимости.

4. В результате финансовых отношений создаются фонды денежных средств, имеющие целевое назначение.

Источник финансовых ресурсов – сумма прибыли в сфере производства, т.е. прибавочный продукт.

Функции финансов:

· распределительная,

· регулирующая,

· контрольная.

Распределительная функция позволяет:

1. Создать целевые финансы денежных средств на уровне хозяйственных субъектов, населения, государства, органов местного самоуправления.

2. Осуществить внутрихозяйственное, внутри- и межотраслевое, межтерриториальное перераспределение между производственной и непроизводственной сферами и социальными группами.

3.Создавать резервы на уровне хозяйственного субъекта, государства, домашнего хозяйства.

Регулируемая функция позволяет упростить экономическую деятельность в обществе в соответствии с правовыми нормами.

Контрольная функция выполняется в ходе движения финансовых ресурсов, когда их показатели позволяют нам дать характеристику результатов деятельности как данного субъекта хозяйствования, так и экономики в целом.

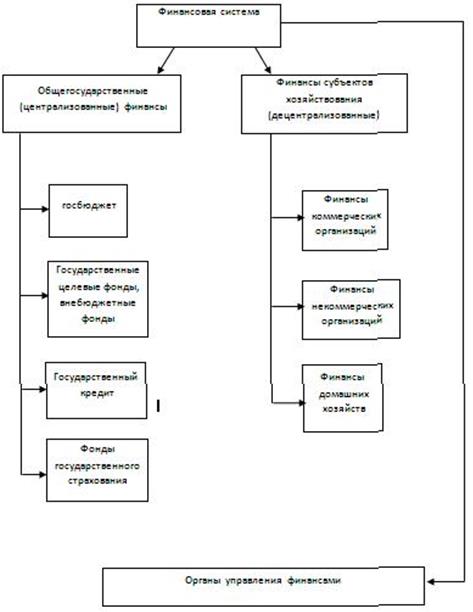

Дальнейшим развитием и конкретизацией понятия «финансы» является понятие «финансовая система». Финансовая система – это совокупность обособленных, но взаимосвязанных сфер и звеньев финансовых отношений и соответствующих им финансовых учреждений, организующих образование, распределение, использование централизованных и децентрализованных денежных средств.

Финансовые отношения можно разделить на две крупные сферы:

1. Централизованные финансы (гос. и о/гос. финансы).

2. Децентрализованные финансы (финансы субъектов хозяйствования).

Государственный бюджет – доходы и расходы государства. Внебюджетные финансы – это средства правительства и местных органов власти, связанные с финансированием расходов, не включаемых в бюджет. Это – резерв, к которому прибегает правительство в случае финансовых трудностей. Они имеют строго целевое назначение.

Внебюджетные финансы – это фонд пенсионного обеспечения, занятости, медицинского страхования.

Как правило, они формируются за счёт обязательных целевых отчислений предприятий (устанавливаемых в % к фонду оплаты труда).

Государственный кредит – денежные отношения, в которых государство выступает как заемщик средств.

Основные формы государственного кредита:

· продажа на фондовом рынке облигаций и казначейских обязательств,

· денежная или кредитная эмиссия.

Государственное страхование – создание резервных фондов для защиты субъектов хозяйствования, организаций и граждан от различного вида рисков.

В январе 2009 финансовой системе Республики Беларусь 90 лет.

Современная финансовая система Республики Беларусь.

1. Децентрализованные финансы:

· коммерческих организаций;

· финансы некоммерческих организаций;

· финансы домашнего хозяйства.

2. Централизованные финансы:

· государственный бюджет;

· целевые фонды(бюджетные и внебюджетные);

· государственный кредит.

3. Органы управления финансами.

Структура финансовой системы определена Гражданским кодексом Республики Беларусь в 1998 г.

Государственный бюджет Республики Беларусь включает в себя:

-бюджеты областей Консолидированный

-бюджеты областей Консолидированный

-бюджет города Минска Бюджет Республики Беларусь

Внебюджетных фондов в России больше 30, а в Республике Беларусь в связи с тем, что контроль за их использованием был недостаточным, они были либо отменены, либо с 1998 года включены в состав государственного бюджета. В настоящее время только фонд социальной защиты населения (ФСЗН) сохранил статус внебюджетного.

В соответствии с законом о бюджете его средства включены в состав бюджета. В областях создаются местные целевые бюджетные фонды - инновационные.

Финансовый аппарат Республики Беларусь (регламентирует деятельность финансовые системы):

1. Парламент (Национальное собрание из двух палат)

-Палата представителей.

-Совет Республики – высший законодательный и представительный орган Республики Беларусь.

-утверждают Республиканский бюджет, законы о бюджете, налогах.

2. Президент (законы, указы, декреты).

3. Правительство – исполнительная власть:

-разрабатывает проект государственного бюджета,

-проводит финансовую, кредитную, денежную политику.

4.  Министерство финансов Республики Беларусь,

Министерство финансов Республики Беларусь,

Министерство по налогам и сборам, специальные органы,

Таможенный комитет Республики Беларусь, учреждения в финансо

Комитет по ценным бумагам при Правительстве вой деятельности стра

ны

Дата добавления: 2015-12-22; просмотров: 926;