Информационная база для анализа эффективности деятельности предприятия

Основной информационной базой для анализа эффективности (доходность, рентабельность) деятельности предприятия служит «Отчет о финансовых результатах» Ф2, который состоит из трех разделов.

В первом разделе (таблица) отчета о финансовых результатах содержится информация о доходах и затратах предприятия по всем видам деятельности.

Отчет о финансовых результатах

1.  Финансовые результаты Таблица 1

Финансовые результаты Таблица 1

| Стаття | Код рядка | За звітний період | За попередній період |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | |||

| Податок на додану вартість | |||

| Акцизний збір | |||

| Інші вирахування з доходу | |||

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | |||

| Собівартість реалізованої продукції (товарів, робіт, послуг) | |||

| Валовий: | |||

| прибуток | |||

| збиток | |||

| Інші операційні доходи | |||

| Адміністративні витрати | |||

| Витрати збут | 18,9 | ||

| Інші операційні витрати | 26,5 | ||

| Фінансові результати від операційної діяльності: | |||

| прибуток | 102,6 | 82,0 | |

| збиток | |||

| Доход від участі в капіталі | |||

| Інші фінансові доходи | 2,5 | 6,0 | |

| Інші доходи | |||

| Фінансові витрати | |||

| Витрати від участі в капіталі | |||

| Інші витрати | |||

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| прибуток | 75,1 | ||

| збиток | |||

| Податок на прибуток від звичайної діяльності | 22,5 | 18,0 | |

| Стаття | Код рядка | ||

| Фінансові результати від звичайної діяльності : | |||

| прибуток | 52,6 | ||

| збиток | |||

| Надзвичайні: | |||

| доходи | |||

| витрати | |||

| Податки з надзвичайного прибутку | |||

| Чистий: | |||

| прибуток | 52,6 | ||

| збиток |

Деятельность, которую осуществляет предприятие, подразделяется на основную, операционную, прочую операционную, инвестиционную, финансовую и чрезвычайную (рис. 1).

деятельность

деятельность

обычная чрезвычайная

обычная чрезвычайная

операционная прочая

операционная прочая

основная прочая инвестиционная финансовая

операционная

Рис. 1 Виды деятельности предприятия

Второй раздел отчета о финансовых результатах включает в себя предприятия, связанные с операционной деятельностью, которые классифицируется по элементам (табл. 2)

Таблица 2

ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

| Найменування показника | Код рядка | За звітний період | За попередній період |

| Матеріальні затрати | |||

| Витрати на оплату праці | 56,6 | 54,6 | |

| Відрахування на соціальні заходи | 21,2 | 20,5 | |

| Амортизація | 80,1 | 75,5 | |

| Інші операційні витрати | 44,5 | 19,4 | |

| Разом | 227,5 |

В разделе 3 «Отчета о фин. результатах» производится расчет прибыли на акцию.

Таблица 3

ІІІ. РОЗРАХУНОК ПОЗНАКІВ ПРИБУТКОВОСТІ АКЦІЙ

| Назва статті | Код рядка | За звітний період | За попередній період |

| Середньорічна кількість простих акцій | |||

| Скоригована середньорічна кількість простих акцій | |||

| Чистий прибуток (збиток) на одну просту акцію | |||

| Скоригований чистий прибуток (збиток) на одну просту акцію | |||

| Дивіденди на одну просту акцію |

Целью составления отчета о финансовых результатов является:

во-первых, предоставление пользователям правдивой и полной информации о доходах, прибылях и убытках за отчетный период. Отчет о финансовых результатах представляют данные не на конкретную дату, а за определенный период.

во-вторых, отчет о фин. результатах является одним из наиболее информативных документов бухгалтерской отчетности, так как содержит о динамики прибыли ??? Прибыль является важнейшим обобщающим показателем, характеризующим конечный результат деятельности предприятия. Именно от размера прибыли, разработанной предприятием, зависит сохранение предприятия, нормальное функционирование и дальнейшее успешное развитие.

в-третьих, этот отчет содержит данные для оценки эффективности (рентабельности) деятельности предприятия.

2.4. Информационная ценность «отчета о движении денежных средств»

«Отчет о движении денежных средств» (Ф3) является принципиально новой в системе финансовой отчетности предприятий Украины.

Предприятие может быть получать больше прибыли и в то же время иметь чрезвычайный (а может быть хронический) недостаток денежных средств, или наоборот, быть не прибыльным, иметь в распоряжении огромные суммы денежных средств. Отчет о движении денежных средств призван показать подобный недостаток или излишек и показывает порядок финансирования операции предприятия и использования им финансовых ресурсов. Этот отчет является информационной базой для оценки способности предприятия привлекать и использовать денежные средства и их эквиваленты.

Кроме того, отчет о движении денежных средств содержит информацию, которая может быть использована для оценки финансовой гибкости фирмы. Финансовая гибкость – это способность организации генерировать значительные суммы денежных средств с тем, чтобы своевременно реагировать на неожиданно возникающие потребности и возможности.

Управление на основе анализа движения денежных средств (потоков) (Саsh-flow) является важным направлением финансового менеджмента. (Саsh-flow) в прямом смысле означает деньги – данное количество способствует обеспечить платежеспособность и устойчивость в текущем и в будущем периодах.

В настоящее время отчет о движении денежных средств призван в мировой практике основным носителем данных для анализа финансово-экономического состояния организации.

Таким образом, основная цель анализа движения денежных средств – оценить способность предприятия своевременно генерировать денежные средства в размере, необходимые для осуществления планируемых расходов. Платежеспособность и ликвидность предприятия зачастую находится в прямой зависимости от реального денежного оборота предприятия в виде притока и оттока платежей, проходящих через счета фирмы. Поэтому анализ денежных потоков существенно дополняет методику оценки ликвидности и платежеспособности и дает возможность более объективно оценить финансово-экономическое состояние предприятие.

Для оценки результатов деятельности предприятия наиболее важное значение имеет три показателя:

- выручка от реализации продукции (товаров, услуг)

- прибыль

- поток денежных средств.

В составе отчета движения денежных средств находятся три основных раздела по характеру движения (поступления и выплаты) денежных средств.

1. Операционная деятельность – основное условие деятельность предприятия: получение выручки (прибыли) от реализации, уплата по счетам поставщиков, получение краткосрочных займов, расчетов с бюджетом, выплата з/п, т.п.

2. Инвестиционная деятельность связана в основном с приобретением или реализации, созданием долгосрочных активов, поступления дивидендов, % и т.п.

3. Финансовая деятельность связана с поступлением денежных от акционеров, кредитов и займов, % и дивиденды, погашение кредитов и займов, выплаты %, дивидендов и т.п.

Необходимость анализа и управления движения денежных средств обусловлена тем, что каждое предприятие в своей деятельности обязано учитывать два обстоятельства:

1. с одной стороны, для поддержания текущей платежеспособности необходимо наличие достаточного объема денежных средств (запас платежных средств), но которое не приносит дивидендов;

2. с другой, всегда имеется возможность вкладывать деньги, которые принесут дополнительную прибыль на вложенный капитал.

Поэтому возникает дилемма или платежеспособность (ликвидность) или рентабельность. Управление движением денежных средств это не что иное, как поиск компромисса между платежеспособностью с рентабельностью.

Основными информационными понятиями при анализе движения денежных потоков предприятия является:

- Выручка от реализации продукции (товары, услуги)- учетный доход от обычной и иных видов деятельности за период в денежной форме, отраженный в редеете соответствующих счетов.

- Прибыль – разность между учетными доходами и качественными расходами за все виды деятельности предприятия.

- Приток денежных средств, т.е. поступление денежных средств на расчетный счет от организации, за счет выручки от реализации продукции, увеличения уставного капитал за счет эмиссии акций, полученных кредитов и займов, целевого финансирования и др.

- Отток денежных средств, т.е. выплаты, за счет покрытия текущих операционных затрат, инвестированных расходов, платежей в бюджет и внебюджетные фонды, выплаты процентов и дивидендов, погашение ссуд и кредитов и др.

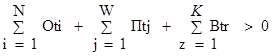

- Чистый приток денежных средств (платежные средства) – разница между всеми поступлениями и выплатами денежных средств за определенный период (квази момент платежей) за день, декаду, месяц, квартал и год.

где t – рассматриваемый период; вида i

Oti – остаток платежных средств на начало периода t;

Пtj – поступления денежных средств вида t;

Btr – выплата денежных средств вида t.

Различие между суммой полученной прибыли и величиной денедных средств заключается в том, что прибыль выражает чистый доход, полученный предприятием за определенный период и признается после совершения продажи, а не после поступления денежных средств, точно так же и затраты, и потом заработанная прибыль по времени не совпадает с реальными поступлениями (выплатами) денежных средств. Кроме того, денежный поток выражает движение всех денежных средств, которые не учитываются при расчете прибыли; капитальные вложения, налоги, штрафы, долговые выплаты, заемный и авансированные средства.

Информативная значимость управления на основе анализа движения денежных средств для организации с точки зрения:

- регулирование платежеспособности (ликвидности);

- оптимизация оборотных активов (оценка краткосрочных потребностей в денежных средствах, управлении материально-производственными запасами и дебиторской задолженностью);

- планирование временных параметров капитальных вложений и источников их финансирования;

- управление текущими расходами и их оптимизации в процессе операционной деятельности;

- прогноза развития (роста).

Дата добавления: 2015-12-16; просмотров: 2478;