Логическая и информационная взаимосвязь форм бухгалтерской отчетности

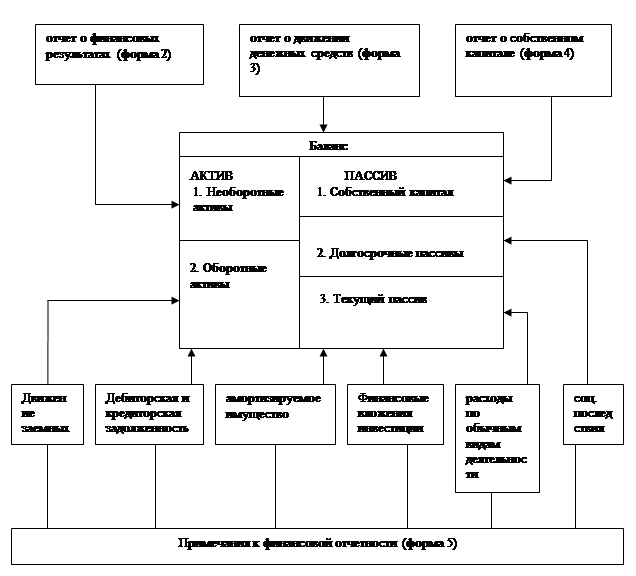

Отчетным формам бухгалтерской отчетности присуща логическая и информационная взаимосвязь. Сущность ее состоит во взаимодополнении отчетных форм, разделов и статей. Отдельные разделы (наиболее важные) статьи баланса детализируются в соответствующих формах.

Например, балансовый раздел «Собственный капитал» раскрывается в форме 2 «Отчет о финансовых результатах» и ф4 «Отчет о собственном капитале» и т.д.

Логические связи дополняются информационными данными, представленными контрольными соотношениями между отдельными показателями отчетных форм (рис.3).

Кратко взаимосвязь между отчетными формами заключается в следующем:

- Собственный капитал по их видам (уставный, резервный, дополнительный и т.д.) находит отражение в балансе (раздел 1 Пассивы), а их движение за отчетный период в отчете о собственном капитале (ф4). В этом отчете показывается увеличение капитала за счет:

– переоценки активов;

- эмиссии акций;

- нераспределенной прибыли и т.д;

а также уменьшения капитала за счет:

- снижении номинальной стоимости акций;

- уменьшении количества акций;

- переоценки активов и др.

2. Долгосрочные обязательства (раздел 2 Пассива) и краткосрочные (3 Пассива) отражаются в балансе на начало и конец отчетного периода, а их расшифровка в форме 5.

Рис. 2 Взаимосвязь форм бухгалтерской отчетности

3. Нераспределенная (чистая) прибыль приводится в балансе (раздел 1 Пассива), в отчете о финансовых результатах Ф2 и в отчете о собственном капитале ф4. Согласно документам по бухгалтерскому учету прибыль отчетного года в течение года, следующего за отчетным, присоединяется к нераспределенной прибыли прошлых лет.

Такой порядок устанавливает информационную связь между отчетностью двух сменных периодов (сумма прибыли в разделе пассива совпадает с суммой прибыли в форме 4).

4.Незавершенное производство и долгосрочные финансовые вложения проводятся общей суммой на начало и конец в балансе (раздел 1 актива) и в форме 5 по их видам.

5. Долгосрочные и краткосрочные финансовые вложения по отдельным направлениям использовании показываются в балансе (раздел 1 и 2 активы) и в форме 5. Кроме того в прочном разделе формы 5 акции и облигации отражаются в рыночной (текущей) стоимости.

6. Кредиторская задолженность по ее отдельным элементам на начало и на конец отчетного периода отражается в балансе (раздел 3 пассива), а подробная расшифровка ее статей дается в форме 5.

7. Дебиторская задолженность по отдельным статьям на начало и конец отчетного периода отражается в балансе (раздел 2 актив), подробная расшифровка дается в форме 5 и т.д.

Конечно, существуют и другие взаимосвязи между показателями форм бухгалтерской отчетности, имеющие более частный характер.

Резюме:

1.Данные, которые проводятся в бухгалтерской отчетности, в основном это «сырые» факты и числа, в результате обработки они становятся информацией. Это сведенья, уменьшающие неопределенность в той области, в которой они относятся и выработать суждения об изучаемом объекте. Данные в результате обработки становятся информацией. Информация сама по себе не существует, существуют лишь данные, из которых можно получить информацию.

2.Множественность целей организуют, их изменчивость во времени, а также изменчивость их могут оказывать существенное влияние на информационное обеспечение. Все три фактора вместе, каждый по отдельности обуславливают два ключевых момента:

во-первых для различных целей требуется различная информация;

во-вторых, это диктует использовать широкий спектр финансовой, нефинансовой; количественной и качественной, фактической и прогнозной информации. В тоже время вся бухгалтерская отчетность представляет собой данные (кроме форм 5) в данный форме.

3.Информационной базой для анализа финансово-экономического состояния организации служит бухгалтерская отчетность – система показателей, характеризующая результаты деятельности организации и отражающая условия ее работы за текущий период.

Баланс является наиболее представительной и основной формой бухгалтерской (финансовой) отчетности и через ??? показатели характеризует состояние средств организации на определенную дату, а также источники формирования ресурсов, их использование за определенный период. Структура баланса соответствует основному балансовому уравнению, которое связывает три элемента: собственные средства предприятия (активы), внешние источники средств (обязательства), внутренние источники средств (собственный капитал).

4.Анализируя данные приведенные в балансе необходимо принимать во внимание историчность его природы, т.е. в нем фиксирован сложившийся к моменту его составления итоги финансово-хозяйственной деятельности, принцип использования цен приобретения (учетная оценка) и ряд некоторых не финансовых и не количественных факторов таких как: инфляция, НТП, имидж, интеллектуал. и т.д.

5.По данным отчетности, в частности по данным баланса можно рассчитать ряд аналитических показателей (коэффициентов), но все они будут бесполезны, если их не сравнить. Данные, приводимые в балансе в других формах отчетности рассматриваемые изолировано не обеспечивают пространственной и временной сопоставимости.

Определенное финансово-экономическое состояние организации – это результат ее деятельности, но это состояние может быть сформировано путем планирования, фактическое состояние дел отражается в отчетности. Поэтому сопоставление плановых (а не прошлых) и фактических показателей является сердцевиной системы управления. План – это прогноз желаемого состояния, того, что хотим.

Кроме того, сравнение с прошлым периодом является признаком пассивного административного подхода. Предпринимательская деятельность предлагает всегда четкую формулировку целей и тенденций развития с тем, чтобы дать им шанс на осуществление. Поэтому фактические данные необходимо сравнивать с плановыми показателями, т.е. степень достижения целей.

6.Отчетным формам бухгалтерской отчетности присуща логическая и информационная взаимосвязь. Сущность логической связи состоит во взаимодополнении отчетных форм, разделов, статей. Логические связи дополняются информационными данными, представленными соотношениями между отдельными показателями отчетных форм. Знание этих контрольных соотношений поможет лучше разобраться в структуре отчетности и проверить правильность ее составления. Зная содержание и взаимосвязь между показателями отчетности можно качественнее проводить анализ финансово-экономического состояния.

Дата добавления: 2015-12-16; просмотров: 3477;