Исторические этапы становления и развития аудита

Становление и развитие экономического контроля неразрывно связано с историей и функционированием различных организационных форм контроля, в том числе аудита. Исторически профессиональный аудит стал формироваться и применяться в бухгалтерском учете как следствие развития рынка консультационных услуг. Заказчикам требовались от консультантов критерии, узаконенные нормы и стандарты для приведения бухгалтерского учета на требуемый уровень. Аудит возник и развивался в контексте общей концепции контроля распоряжения и управления имуществом, история развития которого насчитывает не менее шести тысяч лет.

Историки полагают, что составление отчетов восходит примерно к 4000 г. до н. э., когда древние цивилизации Ближнего Востока начали создавать высокоорганизованные государства и налаживать хозяйственную деятельность. С самого начала государственности правительствам приходилось заниматься учетом доходов и расходов, сбором налогов. При этом был необходим контроль, включающий аудит, целью которого являлось уменьшение ошибок и обмана со стороны некомпетентных или нечестных чиновников. Государственная система учета династии Чжоу (1122–256 гг. до н. э.) в Китае включала тщательно разработанный бюджет и аудит всех правительственных департаментов. В Афинах в V в. до н. э. народное собрание контролировало доходы и расходы государства, а его финансовая система включала правительственных аудиторов, которые проверяли документы всех должностных лиц по истечении их полномочий. В частном секторе хозяева имущества сами проводили аудит своих счетов. В Римской республике государственные финансы находились под контролем сената, а государственный бюджет проверялся штатом аудиторов под наблюдением казначея. Римляне практиковали разделение обязанностей, делая различие между должностными лицами, которые несли ответственность за налоги и расходы, и теми, кто имел дело с выручкой и платежами, и, подобно грекам, разработали сложную систему проверок и взаимопроверок.

В англоязычных странах самые древние из дошедших до нас учетных документов и упоминаний об аудите – это архив Казначейства Англии и Шотландии, датируемый 1130 г. В XIII в. встречаются упоминания об аудиторах и аудите как в Англии, так и в Италии, а во французском сочинении об управлении имуществом, написанном в том же столетии, рекомендовано ежегодно проводить аудит счетов. Лондонский Сити подвергался аудиту, по крайней мере, уже в конце ХIII в., а в начале XIV в. в числе выборных должностных лиц значились и аудиторы. С тех времен архивы изобилуют документами, свидетельствующими о широком признании аудита и регулярном осуществлении аудиторских проверок отчетов муниципалитетов, частных землевладений и ремесленных гильдий.

В старину в Великобритании проводился аудит двух типов. В городах аудит осуществлялся публично в присутствии правящих должностных лиц и граждан и заключался в слушании аудиторских отчетов, которые читал вслух казначей. Аналогичным образом отчеты об аудитах гильдий заслушивались их членами. К середине XVI в. аудиторы городов начали включать в свои отчеты примечания типа «выслушано нижеподписавшимися аудиторами». Все отчеты, даваемые аудиторами, можно проследить до этой первоначальной формы «аудиторского документа». Вторым типом аудита была детальная проверка счетов уплат управляющих финансами крупных поместий по «дебету и кредиту» с последующей «аудиторской декларацией», т. е. устным отчетом перед владельцем и советом управляющих данного поместья. Обычно аудитор являлся членом совета и, следовательно, был предтечей современного внутреннего аудитора.

Оба типа аудита, практиковавшиеся в Великобритании вплоть до ХIII в., в первую очередь, были направлены на обеспечение подотчетности государственных и частных должностных лиц в отношении вверенных им средств. Целью этих видов аудита не являлась проверка качества счетов, за исключением тех случаев, когда неточности могли сигнализировать о наличии обмана. Экономические перемены XVII–XIX вв., которые характеризовались ростом городов, фабрик, а также расширением торговли, вызвали появление новых подходов к учету. Они поставили в центре внимания право собственности на имущество и калькуляцию прибыли и убытков. В это время аудит начал превращаться из процесса слушания в подробный анализ письменной документации и исследование подтверждающих свидетельств. В конце XVII в. в Шотландии был принят первый закон о запрете определенным должностным лицам служить в качестве городского аудитора, тем самым в западном мире было введено современное понятие независимости аудитора.

Несмотря на такой прогресс в аудиторской практике лишь во второй половине ХIХ в. профессиональный аудитор сделался важной составной частью делового мира. Это связано со строительством железных дорог и ростом страховых компаний, банков и акционерных обществ.

Первый законодательный акт, положивший начало юридическому закреплению уже сложившейся к тому времени аудиторской практики, в Великобритании был издан в 1844 г. В соответствии с данным документом, компании при их создании должны проходить регистрацию, получая при этом статус акционерного общества. Весьма важной представляется рекомендация железнодорожным компаниям приглашать раз в год аудитора для проверки бухгалтерской отчетности, но при этом ревизия не должна была касаться разделов о прибылях и убытках.

Акт 1855 г. (вошел в историю как «Закон об ограниченной ответственности») позволил ряду компаний устанавливать «ограниченную ответственность» своих держателей акций номинальной стоимостью принадлежавших им ценных бумаг. Помимо железнодорожных компаний право приглашать специалиста для проверки годовой финансовой отчетности было распространено и на другие компании.

Акт 1862 г. расширил число компаний, пользующихся правом «ограниченной ответственности», что весьма увеличило объем ревизионной работы. Приглашать аудитора для проверки годовой отчетности теперь должны были в обязательном порядке все без исключения компании.

Акт 1883 г. передал все вопросы, связанные с банкротством компаний, от аудиторов в ведение вновь созданной службы «Официальный ликвидатор». Данный акт значительно разгрузил аудиторов, позволив им переключить внимание на уже значительно большее число компаний с ограниченной ответственностью, сосредоточившись, главным образом, на выявлении ошибок, случаев мошенничества и на сделках за наличный расчет.

Акт 1900 г. впервые ввел требование о независимости аудиторов. Теперь они не могли служить в той компании, в которой проводили ревизии. Область их деятельности распространялась также на проверку бухгалтерских счетов и балансовых отчетов.

Акт 1907 г. отразил особенности формирования коллективной капиталистической собственности на монополистической стадии развития, установив обязательное предоставление всеми компаниями балансовых отчетов, проверенных и завизированных аудиторами. В законе не оговаривались конкретные требования о содержании и структуре финансовых учетных документов.

Акт 1929 г. возложил на директоров компаний работу по выявлению ошибок и случаев мошенничества, допущенных при составлении финансовой отчетности. В документе подчеркнуто, что основная обязанность аудиторов – представлять на рассмотрение держателей акций заключения по бухгалтерским счетам и балансовой отчетности.

Акт 1948 г. – основной фундаментальный закон, подытоживший более чем столетнюю английскую аудиторскую практику. Многие его положения, установки и требования сохранили свое значение и в наши дни. Документ весьма обширен по объему. Он состоит из 462 параграфов и 8 приложений. Акт внес ряд принципиальных изменений в деятельность аудиторов и практику составления бухгалтерской отчетности. Наиболее важные из них следующие:

· баланс и отчет о прибылях и убытках, заверенные аудитором, должны утверждаться на ежегодном собрании акционеров компании;

· директора компаний обязаны представлять как балансовый отчет, так и отчет о прибылях и убытках, за которые они также несут ответственность; сама отчетность должна отражать истинное положение дел;

· консолидированная отчетность должна составляться в тех случаях, когда речь идет об отношениях между материнской и дочерней компаниями;

· для отчета перед держателями акций должны быть представлены баланс и отчет о прибылях и убытках компании, отражающие положение дел и подтвержденные квалифицированным аудитором;

· права и обязанности аудиторов приводятся в соответствие с содержанием данного акта.

Содержание аудиторских отчетов должно было позволить получить следующие сведения:

· получил ли аудитор полную информацию и необходимые разъяснения, которые ему требовались в ходе ревизии;

· правильно ли в компании ведутся бухгалтерские счета;

· соответствуют ли бухгалтерские счета данным баланса и отчету о прибылях и убытках;

· отражает ли, по мнению аудитора, финансовая отчетность истинное положение дел в компании по состоянию на дату составления баланса и по итогам за год.

Акт 1967 г. дополнил акт 1948 г. следующим требованием: «...директора компаний в интересах акционеров должны придерживаться более детального раскрытия бухгалтерской информации». К тому же, указывалось далее, «ревизионная проверка каждой компании должна теперь проводиться лишь квалифицированными аудиторами» [25].

Частично было изменено и содержание аудиторского отчета (по сравнению с тем, что говорилось в акте 1948 г.). В его основу был положен выборочный подход к проверке данных. В отчете уже не требовалось указывать, «вся ли информация и разъяснения, требуемые аудитором, были предоставлены в его распоряжение и соответствовали ли бухгалтерские счета балансу и отчету о прибылях и убытках» [25]. Оба эти момента должны были отмечаться в отчете, если у аудитора имелись по ним какие-либо критические замечания.

Из других особенностей данного акта следует отметить параграф 14, который регламентирует и уточняет деятельность аудиторов. Так, аудиторы компании в течение срока их службы должны были докладывать о результатах проверок отчетности, проводимых ими, во всех балансовых отчетах и отчетах о прибылях и убытках, представленных членам компании в ходе общего собрания, указывая при этом следующее:

· были ли, на их взгляд, упомянутые счета подготовлены надлежащим образом, в соответствии с положениями актов, и дают ли они правильную и справедливую картину в отношении балансового отчета, состояния дел компании на конец финансового года, а также в отношении сметы прибылей и убытков, получения прибылей или понесенных убытков за финансовый год;

· были ли, по их мнению, эти счета (когда речь идет о материнской компании) подготовлены надлежащим образом, в соответствии с положениями актов, дают ли они правильную и справедливую картину в отношении положения дел и счетов прибылей и убытков компании, и ее дочерних организаций [25].

Акт установил также, что аудиторы имеют право присутствовать на любом общем собрании и получать любые документы и иную информацию, относящуюся к общему собранию, а также быть выслушанными на любом общем собрании по вопросу, касающемуся темы собрания и затрагивающему их как аудиторов.

Акт 1976 г. детально оговаривает вопросы, связанные с уровнем квалификации аудиторов, а также их права и обязанности. Директора компаний стали нести уголовную ответственность за предоставление аудитору ложной информации, введение его в заблуждение. Аудиторы холдинговых компаний могли теперь получать информацию и необходимые объяснения от директоров дочерних компаний и их аудиторов с целью составления консолидированной отчетности.

Акт 1980 г. установил новую классификацию компаний, разделив их на частные и государственные, что вызвало у аудиторов различного рода затруднения. Другие статьи закона касались ограничений в распределении прибылей и акций государственных компаний.

Акт 1981 г. ввел концепцию модифицированной отчетности для малых и средних компаний. Этот закон был дополнен важными нововведениями:

· частным компаниям было разрешено выкупать свои собственные акции за счет прибыли;

· были внесены изменения в отношении объемов представляемой отчетности;

· были предъявлены новые требования к бухгалтерскому учету и к предоставлению бухгалтерской информации.

Акт 1985 г. В ряду законов о компаниях, изданных в Великобритании в течение полутора столетий, данный акт характерен прежде всего тем, что в нем сведены воедино (одновременно изъято все устаревшее и со временем отжившее) акты о компаниях 1943–1981 гг. [76, с. 25].

Он является своего рода энциклопедией, в которой собраны законодательные положения, регулирующие современную деятельность британских компаний, деловую жизнь страны.

В акте изложены четыре фундаментальные концепции бухгалтерского учета в отношении отчетности компаний [76, с. 31]:

· концепция «функционирующего предприятия», в соответствии с которой предприятие будет продолжать свою деятельность в предсказуемом будущем, т. е. она не будет прекращена и не сократится ее масштаб;

· концепция «начислений», согласно которой доходы и расходы начисляются и отражаются на счете прибылей и убытков в том отчетном периоде, к которому они относятся (признаются в момент, когда доход заработан или понесены расходы, а не в момент получения или выплаты денежных сумм);

· концепция «постоянства», согласно которой присутствует неизменность методов учета схожих статей в течение каждого отчетного периода и при переходе от предыдущего периода к последующему;

· концепция «предусмотрительности», в соответствии с которой доход и прибыль не предвидятся, а признаются путем включения в счет прибылей и убытков только при превращении либо в денежную наличность, либо в другие активы, окончательную реализацию которых можно оценить с достаточной определенностью; также предоставляется обеспечение по всем известным обязательствам, независимо от того, точно ли известна их сумма или она подсчитана приблизительно.

Акт 1985 г. наиболее полно определил права и обязанности аудиторов, что создало основы для проведения независимого аудита; они заключаются в следующем:

· аудитор имеет право и обязанность проверить и сформировать свое мнение о том, надлежащим ли образом велась отчетность в компании и имеются ли достаточные для проведения аудита данные о прибылях и убытках ее филиалов;

· аудитор должен установить, насколько баланс компании и счет прибылей и убытков соответствуют бухгалтерским счетам, на основании которых они составлены;

· каждый аудитор компании имеет право доступа в любое время к бухгалтерским книгам, счетам и ваучерам, а также на получение информации и объяснений от служащих компании, которые он сочтет необходимыми для исполнения своих обязанностей;

· аудиторы должны подтвердить, соответствуют ли данные в отчете директоров компании данным финансовой отчетности; если нет, то они отмечают об этом в аудиторском отчете;

· в случаях непредоставления сведений относительно зарплаты, пенсий и компенсаций за увольнение со службы председателей и директоров компаний, аудиторы обязаны указать на это в своих отчетах;

· аудиторы материнских компаний имеют законное право запрашивать у аудиторов и директоров дочерних компаний информацию и объяснения о деятельности таковых (если дочерняя компания зарегистрирована в Великобритании, то такая информация должна быть ею предоставлена материнской компании).

Акт 1989 г. внес ряд изменений в акт 1985 г. в связи с включением в британское законодательство требований седьмой и восьмой директив Европейского сообщества.

Седьмая директива касается подготовки и представления консолидированной отчетности. Теперь директора компаний должны были представлять сводную отчетность в виде консолидированной отчетности. Она включала дочерние компании, товарищества или некорпоративные ассоциации. Вместо понятия «холдинговая компания», в обязанности которой входили подготовка консолидированной отчетности, было введено новое наименование – «материнское предприятие». Данные изменения говорят о появлении новой терминологии в отчетности, в частности, были введены понятия «материнское предприятие», «дочерняя компания» и «подконтрольная компания».

По новому законодательству не допускается исключение какой-либо дочерней компании из объединения на том лишь основании, что это может повредить бизнесу основной компании или любому из ее дочерних организаций, если таковые имеются. Акт содержит также положение, предусматривающее ограничение вмешательств государства в дела частных компаний.

Восьмая директива внесла изменения в требования, предъявляемые к квалификации аудиторов, а также усилила их независимость. В частности, в ней говорится, что «лицо не будет назначено аудитором компании, если оно не является членом признанного контрольного органа или не имеет права на такое назначение по правилам данной организации. Частное лицо или фирма (товарищество, кооперативная организация) могут выступить аудитором компании, но это должен быть зарегистрированный аудитор» [25].

Кроме законодательных актов о компаниях и учетных стандартов, в Великобритании действует ряд других положений, публикуемых различными организациями.

До начала XX в. независимый аудит в Соединенных Штатах Америки строился по английской модели. Постепенно американский аудит развился в «тестовый аудит», когда процедуры начали приспосабливаться к быстро расширяющемуся американскому бизнесу, представители которого считали, что британский стиль проверки подсчетов и переносов требует чересчур много времени и средств. Кроме методов тестирования, которые занимали все большее место, аудиторы начали практиковать сбор свидетельств о деятельности фирмы у партнеров по бизнесу с целью проверки операций. Учитывая интересы инвесторов, они стали больше уделять внимание оценке актива и пассива баланса. Все эти новшества отражали решение важной аналитической задачи аудита, которая уже не ограничивалась проверкой канцелярской точности. В США развивался независимый аудит в современном его виде. Необходимость его диктовалась в значительной мере спросом кредиторов, особенно банков, на надежную финансовую информацию, на основе которой они могли принимать решения о предоставлении кредита.

В первые годы XX в. пользователи финансовых отчетов продолжали считать баланс основным показателем надежности компании, поэтому аудиторы в своей работе главное внимание, в большинстве случаев, уделяли балансу. Первое в США официальное постановление об аудите было подготовлено Американским институтом бухгалтеров-экспертов (ныне Американский институт дипломированных присяжных бухгалтеров – AICPA) по просьбе Федеральной комиссии по торговле. Оно опубликовано в 1917 г. и посвящено аудиту балансов. Пересмотренное его издание вышло в 1929 г. под заголовком «Проверка финансовых отчетов». Хотя в нем главный акцент по-прежнему делался на аудит баланса, тем не менее, подробно излагалась методика проверки счетов прибылей и убытков, что было связано с возрастающим интересом к результатам от совершения операций. В издании 1929 г. говорилось уже о практике составления заключения, а также подчеркивалась важность внутреннего контроля. В 1936 г. вышло пособие под названием «Проверка финансовых отчетов независимыми аудиторами». На его содержание повлияли многие важные события последних лет, из которых самыми примечательными стали сотрудничество AICPA с Нью-йоркской фондовой биржей. Появилась необходимость усовершенствования стандартов по составлению заключения в связи с введением в действие закона о ценных бумагах и закона о биржах, которые требовали, чтобы владельцы ценных бумаг и участники фондового рынка составляли соответствующие формы финансовой отчетности.

Современная эра стандартизации аудита началась с 1939 г., когда AICPA учредил Комитет по аудиторским процедурам, который издал первое положение об аудиторской процедуре.

С начала 60-х гг. в Великобритании, США и ряде других стран получил распространение системно ориентированный подход к аудиторской проверке, основанный на использовании данных внутреннего контроля клиента. Было доказано, что если система внутреннего контроля клиента функционирует эффективно, то нет необходимости проводить сплошную проверку, так как аудитор может в определенной степени доверять внутреннему контролю организации в раскрытии ошибок и нарушений. Если же внутренний контроль проверяемой организации неэффективен, то аудитор может дать совет, как его усовершенствовать, и таким образом предоставить клиенту конструктивную услугу в надежде на меньший объем аудиторской работы в последующем.

На этом этапе разрабатывались принципы взаимодействия внешнего аудита, независимого от проверяемого экономического субъекта, и внутреннего контроля, вводимого администрацией организации для усиления контрольных функций и повышения эффективности хозяйственной деятельности.

Структура системы внутреннего контроля состоит из следующих элементов: среда контроля, учетная система, контрольные методы и правила. К числу последних относятся адекватное разделение обязанностей, процедуры санкционирования, система документирования, меры защиты записей и документов. Эффективность контрольных правил и методов, а также достижение максимально возможной точности и объективности учетной информации в значительной степени зависят от отношения администрации к контролю, которое находит отражение в действиях, мероприятиях, процедурах и структурах, составляющих среду контроля.

Система внутреннего контроля проверяемой организации стала оцениваться аудитором с точки зрения возможного доверия и на предмет выявления существенных ошибок и нарушений. Следует отметить, что доверие во всех случаях должно уравновешиваться профессиональным скептицизмом, т. е. даже при функционировании весьма эффективной системы внутреннего контроля оказание аудитором полного доверия ей нецелесообразно.

Любая система контроля несовершенна по своей природе и может иметь изъяны. Систему внутреннего контроля нельзя рассматривать в качестве неодолимого препятствия тайному преступному соглашению, в особенности если речь идет о мошенническом сговоре высшего руководства. Результаты внутреннего контроля могут быть фактически сведены к нулю из-за случайной ошибки, некомпетентности или неосознанной интерпретации тех или иных данных в пользу своей компании, вызванной так называемым эффектом сопричастности служащего делам компании.

В рекомендациях Международного комитета по аудиторской практике отмечается, что целью аудитора при исследовании и оценке надежности внутреннего контроля является установление уровня доверия, которое он может оказать при определении типа и масштаба независимых аудиторских процедур [76, с. 1267]. В ходе оценки надежности внутреннего контроля аудитор проводит тесты на соответствие «для достижения приемлемой уверенности в том, что те виды внутреннего контроля, которым предполагается оказать доверие, функционировали надлежащим образом» [76].

Целью этих тестов является исследование не операций, а самой системы контроля. Важно установить, кто фактически выполняет функции контроля, а не только кому предписано их осуществление. Удовлетворительные результаты тестов на соответствие внутреннего контроля принципам компетентности и непрерывного функционирования за проверяемый период позволяют аудитору сократить объем независимых процедур, которые предназначены для получения свидетельств относительно точности, компетентности и соответствия законодательству информации, представленной учетной системой. Эти процедуры включают тестирование отраженных в учете операций и сальдо счетов, анализ важных пропорций и тенденций с последующим исследованием необычных или редких колебаний в их соотношении [74].

Характерной чертой системно ориентированного подхода к проведению аудиторских проверок стало использование независимыми внешними аудиторами непосредственной помощи внутренних аудиторов – служащих компании и клиентов. Если внешние аудиторы, оценив масштаб, цели, уровень профессионализма, эффективности и автономности внутреннего аудита, приходят к выводу о том, что внутренние аудиторы компетентны, честны и объективны, то они в значительной степени могут полагаться на внутренний аудит.

Появление внутренних аудиторов является заметной вехой в эволюции аудита. Уже в начале 40-х гг. XX в. возникла необходимость признания профессии внутреннего аудитора, обмена опытом и обеспечения образовательной деятельности. В 1941 г. в США была создана профессиональная организация – Институт внутренних аудиторов.

Первоначально функции внутренних аудиторов были ограничены проверкой бухгалтерских документов и проведением инвентаризаций материальных ценностей. Со временем потенциал концепции внутреннего аудита, сочетающей аспекты контроля и анализа, раскрылся более полно. Сфера деятельности внутренних аудиторов неуклонно расширялась, возрастала их роль в системе управления субъектом хозяйствования. В настоящее время в развитых странах внутренние аудиторы принимают участие в решении вопросов экономической политики компаний. Глава отдела внутреннего аудита входит, как правило, в Совет директоров. Внутренние аудиторы занимаются оценкой состояния учета, анализом деловых операций и перспектив развития компании, нередко привлекаются для проведения специальных исследований, необходимых для принятия стратегических решений.

С середины 60-х гг. XX в. началось активное применение в аудиторских проверках компьютеров. Возможности электронной обработки данных дали импульс дальнейшему развитию аудита. Повсеместное распространение получил риско ориентированный подход к осуществлению аудиторской деятельности. Важным достижением данного этапа развития аудита является создание модели аудиторского риска.

Риск, который неизбежно сопутствует современному аудиту, использующему преимущественно методику выборочного контроля и компьютерную обработку данных, не является абсолютно неуправляемым фактором. Знание сущности и структуры аудиторского риска необходимо аудитору для планирования и организации проведения аудиторских проверок. Современный аудит имеет следующие особенности:

· перенос акцента с поисков фактов мошенничества на выражение мнения относительно достоверности финансовой отчетности;

· изменение методов аудиторских проверок – от сплошной проверки к выборочному исследованию;

· признание необходимости оценки независимым аудитором внутреннего контроля при определении направления и объема аудиторской работы;

· возросшая ответственность аудиторов за достоверность подтверждаемых учетных и отчетных данных;

· независимость аудита и этическая ответственность аудитора перед обществом за профессиональную деятельность;

· признание целесообразности страховой защиты аудиторов.

Развитие аудита связано с изменением его целей и методов сбора доказательств для их достижения.

Официальной датой рождения аудита в Республике Беларусь считается 30 сентября 1991 г. Именно в этот день Советом Министров Республики Беларусь было принято постановление № 367 «О контрольно-ревизионной службе». С этого периода начинается формирование правовой основы функционирования аудита в Республике Беларусь. За 15 лет было принято две редакции закона об аудиторской деятельности (на стадии принятия – третья) и 42 постановления Министерства финансов Республики Беларусь. Аудита в той или иной степени касались 5 декретов и 33 Указа Президента Республики Беларусь, 30 законов и кодексов, 97 постановлений правительства и 57 – Национального банка Республики Беларусь.

Становление и развитие аудита в Республике Беларусь подтвердило существующее мнение о том, что ведомственная ревизия и проверка (ревизия) государственных органов контроля решает отличные от аудита задачи. Однако это не мешает их параллельному существованию. Развитие аудита в нашей стране проходило в несколько этапов.

Первый этап – появление субъектов хозяйствования различных форм собственности и ведомственной подчиненности, в том числе с участием иностранного капитала. Инвесторам необходима была информация о налоговом законодательстве в нашей республике, инвестиционных льготах, помощь в организации и постановке бухгалтерского учета и др. Такую услугу могли оказывать специалисты, владеющие соответствующей информацией и навыками. В развитых странах уже более ста лет для ее выполнения привлекались специалисты-аудиторы.

Первой аудиторской компанией на территории бывшего СССР считается фирма «Инаудит», созданная в 1987 г. Специалистами этой фирмы проводились проверки финансово-хозяйственной деятельности, они получали и проверяли всю необходимую документацию, а в случае необходимости давали разъяснения по ней должностным лицам, поддерживали профессиональные контакты с инофирмами, оказывали консультационные услуги по постановке бухгалтерского учета и организации внутреннего контроля и т. д.

Первые хозрасчетные аудиторские организации в Республике Беларусь появились в 1990 г. («Минскаудит», «БелЭКОаудит», «Информационно-аналитический центр РП НТО торговли» и др.).

На втором этапе аудиторская деятельность получила дальнейшее развитие как в организационном, так и в методическом обеспечении.

В целях укрепления государственного финансового контроля в сочетании с поэтапным переходом на принципиально новые хозрасчетные формы его организации, адекватные рыночным методам хозяйствования, Советом Министров Республики Беларусь было признано целесообразным создать в республике аудиторскую службу. В связи с этим был принят ряд постановлений правительства.

Постановлением Совета Министров Республики Беларусь от 30 сентября 1991 г. № 367 «О контрольно-ревизионной службе» было признано целесообразным создание в республике аудиторской службы. Этим же постановлением было утверждено временное положение об аудиторской деятельности в Республике Беларусь. На основе постановления Совета Министров Республики Беларусь от 17 августа 1992 г. № 506 «Об образовании Аудиторской палаты при Совете Министров Республики Беларусь» создается Аудиторская палата.

В соответствии с постановлением, право заниматься аудиторской деятельностью получили лица, аттестованные Аудиторской палатой после сдачи ими экзаменов и получения квалификационного удостоверения (лицензии). К экзаменам для получения лицензии допускались специалисты, имеющие высшее или среднее специальной образование и опыт учетно-аналитической или контрольно-ревизионной работы. В этот период основной приток аудиторов шел за счет бывших работников контрольно-ревизионных служб.

Подготовка аудиторов с 1992 г. осуществляется в учебном центре, созданном при Белорусском государственном экономическом университете.

На Аудиторскую палату были возложены следующие функции:

· кадровые (организация подготовки граждан, их аттестации, выдачи и лишения лицензий, ведения учета; разработка квалификационных требований, учебных планов и программ экзаменов; рассмотрение споров, возникающих с заказчиками аудита);

· связанные с деятельностью аудиторских организаций (решение вопросов по аттестации, выдаче и лишению лицензий; ведение учета фирм и частных предпринимателей, занимающихся аудиторской деятельностью);

· методологические (разработка нормативных и методических документов, издание справочных, информационных, научных и учебных материалов по вопросам аудиторской деятельности);

· управления и контроля (контроль за деятельностью аудиторских организаций и аудиторов без вмешательства в оперативное управление и решение ими хозяйственных задач).

На этом же этапе принимаются Закон Республики Беларусь от 8 ноября 1994 г. № 3373-XII «Об аудиторской деятельности» и постановление Совета Министров Республики Беларусь от 16 июня 1994 г. № 454 «О совершенствовании в Республике Беларусь государственного регулирования аудиторской деятельности и контроля за ней». Данным постановлением было утверждено положение о порядке государственного регулирования аудиторской деятельности и контроля за ней в Республике Беларусь. Согласно этому документу, к аттестации на право занятия аудиторской деятельностью допускаются лица, имеющие высшее экономическое или юридическое образование, а также стаж работы по специальности не менее 5 лет. Возрождаются контрольно-ревизионные службы при некоторых министерствах и ведомствах, создаются аудиторские компании из числа аудиторов – бывших специалистов контрольно-ревизионных служб, которые обслуживают «своих» клиентов.

Приток аудиторов в это время происходит в основном за счет специалистов бухгалтерских служб. На этом этапе спрос на аудиторские услуги растет, расширяется их спектр. Это был этап становления аудита в республике.

Третий этап развития аудита в Беларуси связан с дальнейшим урегулированием аудиторского движения и контроля за расходованием средств на эти цели у субъектов хозяйствования. Принимается ряд мер по повышению требований к аудиторам. В 2000 г. была проведена переаттестация всех аудиторов. В результате лицензии получили 940 аудиторов, из них 407 аудиторов – индивидуальных предпринимателей, 104 аудиторские организации. Кроме того, в течение 2000 г. было выдано 135 лицензий аудиторам, 51 лицензия – аудиторам – индивидуальным предпринимателям, 8 лицензий – аудиторским организациям.

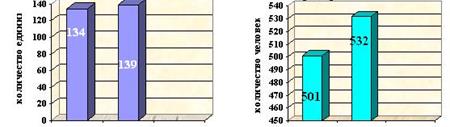

По состоянию на 1 января 2010 г. специальные разрешения (лицензии) на аудиторскую деятельность имеют 139 аудиторских организаций и 532 аудитора – индивидуального предпринимателя (рисунки 9, 10).

| Рис. 9. Количество аудиторских организаций на 1 января 2009 г. | Рис. 10. Численность аудиторов – индивидуальных предпринимателей на 1 января 2009 г. |

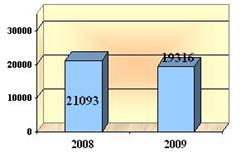

За 2009 г. аудиторскими организациями было оказано услуг на сумму 58 573 млн р., за аналогичный период предшествующего года – на сумму 45 383 млн р. (рис. 11).

Рис. 11. Оказание услуг аудиторскими организациями

Аудит в 2009 г. был проведен в 5 269 организациях, в 2008 г. – в 5 241 (рис. 12).

– аудит; – сопутствующие аудиту услуги

Рис. 12. Структура аудиторских услуг

В результате проведения в 2009 г. аудита в 3 049 организациях установлены нарушения ведения бухгалтерского учета, что составляет 58% от количества проаудированных организаций.

У 2 452 субъектов хозяйствования установлены нарушения налогового законодательства, повлекшие недоплату налогов и других обязательных платежей в бюджет на сумму более 19 млн р. (рис. 13).

Рис. 13. Выявлено недоплат налогов и других неналоговых платежей в бюджет

Дата добавления: 2015-12-16; просмотров: 1921;