Классификация и виды контроля

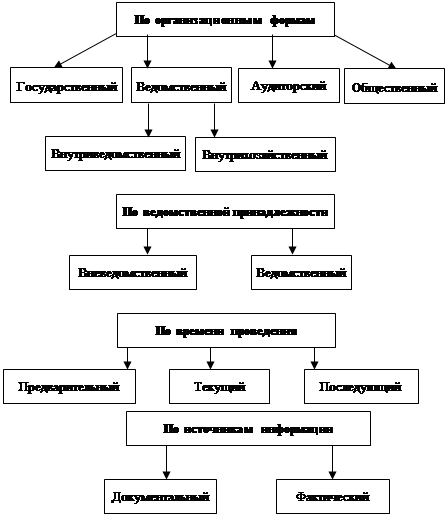

Важное условие рациональной организации контроля – разработка его научно обоснованной классификации. В экономической литературе существуют различные подходы к классификации видов контроля. Основные классификационные признаки и виды контроля приведены на рис. 1.

По организационным формамконтроль подразделяется на государственный, ведомственный, аудиторский и общественный.

Государственный контроль осуществляют органы государственной власти и управления, административные органы. Он обеспечивает интересы государства и общества.

Ведомственный контроль подразделяется на внутриведомственный и внутрихозяйственный. Внутриведомственный контроль организуется контрольно-ревизионными службами министерств, ведомств и других вышестоящих органов. Министерства, комитеты и другие органы управления осуществляют контроль за деятельностью подведомственных им организаций. Внутрихозяйственный контроль осуществляется отдельными работниками, службами, комиссиями самой организации. Внутрихозяйственный контроль направлен на повышение эффективности функционирования организации. Ведомст-венный контроль представляет интересы ведомства и осуществляется путем проведения комплексных проверок (ревизий) и тематических проверок в подведомственных организациях.

Аудиторский контроль осуществляется независимыми специализированными аудиторскими организациями или аудиторами – индивидуальными предпринимателями, имеющими лицензию на указанный вид экономической деятельности, с целью выражения независимого мнения о достоверности бухгалтерской (финансовой) отчетности. Аудиторский контроль является независимым и представляет интересы всех пользователей финансовой отчетности.

Общественный контроль проводится представителями различного рода общественных организаций (например, общество защиты прав потребителей). Он направлен на решение узких вопросов (по месту жительства, работы, членства и т. д.).

По ведомственной принадлежности контроль подразделяется на вневедомственный и ведомственный.

Вневедомственный контроль осуществляется специалистами контрольных служб независимо от ведомственной подчиненности и форм собственности проверяемых субъектов (например, Комитет государственного контроля Республики Беларусь).

|

Рис. 1.Классификация видов контроля

Ведомственный контроль проводится вышестоящим органом по принципу ведомственной подчиненности в соответствии с положением о ведомственном контроле за финансово-хозяйственной деятельностью организаций. Министерства, ведомства, комитеты, концерны, тресты проводят ревизии и тематические проверки в подведомственных организациях. Компетенция органов ведомственного контроля распространяется на осуществление проверки вопросов данного ведомства.

По времени проведения контроль подразделяют на предварительный, текущий и последующий.

Предварительный контроль применяется на стадии принятия управленческих решений до начала совершения хозяйственных операций. Его целью является предупреждение нарушений законности, нецелесообразного, неэффективного использования хозяйственных средств и принятия необоснованных решений. Это наиболее эффективный вид контроля, так как он имеет предупредительный характер. Объектом такого контроля является следующая документация: договоры, сметы, проектно-сметная документация, документы, отражающие поступление и движение товарно-материальных ценностей, денежных средств. Предупреждая нерациональное использование ресурсов, предварительный контроль способствует улучшению конечных хозяйственных результатов деятельности субъектов хозяйствования.

Текущий контроль осуществляется в ходе хозяйственных операций. Его цель – оперативное выявление и своевременное пресечение нарушений и отклонений при выполнении производственных заданий, поиск и освоение внутрихозяйственных резервов роста эффективности производства. Текущий контроль позволяет своевременно выявить резервы роста эффективности производства, которые в ходе осуществления предварительного или последующего контроля могут остаться невскрытыми. В этой связи данному виду контроля самое пристальное внимание должно уделяться со стороны ответственных работников субъектов хозяйствования, заинтересованных в результатах своей деятельности. Основными объектами текущего контроля являются показатели оперативной отчетности, первичные документы, отражающие те или иные хозяйственные операции.

Эффективным является сочетание текущего контроля с предварительным, так как оно способствует предупреждению непроизводительных потерь и своевременному устранению тех или иных недостатков и нарушений, установленных в ходе контроля.

Должная организация текущего контроля создает наиболее благоприятные предпосылки для повышения действенности экономического контроля.

Последующий контроль осуществляется после совершения хозяйственных операций по истечении определенного отчетного периода. Цель данного вида контроля – установить правильность, законность и экономическую целесообразность произведенных хозяйственных операций, выявить факты бесхозяйственности и хищений. Эта форма контроля является самой распространенной и применяется в работе всех контролирующих органов. Такой контроль обеспечивает объективную оценку деятельности всех звеньев экономики и отдельных должностных лиц.

Объектами последующего контроля являются первичные документы, отражающие совершенные хозяйственные операции, регистры бухгалтерского учета и отчетности.

Последующим контролем по действующему законодательству охватывается в обязательном порядке деятельность всех субъектов хозяйствования, что позволяет в сочетании с предварительным и текущим контролем создать целостную систему контрольного наблюдения за процессами воспроизводства. Отличительными особенностями последующего контроля являются полнота охвата проверяемых объектов, возможность дать всестороннюю оценку эффективности использования производственного потенциала, обеспечение сохранности собственности организации.

Сочетание предварительного, текущего и последующего контроля позволяет обеспечить их наиболее высокую действенность и эффективность, поэтому в практике контрольно-ревизионной работы следует широко использовать все формы контроля, не противопоставляя их друг другу.

По источникам информации проверки выделяют документальный и фактический контроль.

Документальный контроль заключается в проверке различного рода первичных документов, бухгалтерских и оперативных регистров, статистической, бухгалтерской, оперативной отчетности и других документальных носителей экономической информации. Целью его является выявление правильности, достоверности, законности и экономической целесообразности документально отраженных хозяйственных операций. Специфика источников документального контроля состоит в том, что они могут быть как достоверными, так и недостоверными, полными и неполными, что сказывается на выборе технических приемов его осуществления, которые связаны, главным образом, с проверкой документов.

Фактический контроль предполагает проверку фактического состояния, наличия и использования средств организации, осуществляемую путем обследования, осмотра, обмера, пересчета, взвешивания. Его целью является обеспечение безусловной достоверности контрольных данных.

Объектами фактического контроля являются товарно-материальные ценности, наличные деньги и ценные бумаги, готовая продукция, товары, незавершенное производство, выполненный объем работ и т. д.

Фактический контроль не в состоянии обеспечить воссоздание всей картины хозяйственных процессов из-за отсутствия полной необходимой информации, поэтому его следует применять в сочетании с документальным контролем, что в конечном итоге повысит качественный уровень контрольно-ревизионной работы.

Приведенная классификация контроля не является исчерпывающей и может дополняться с развитием экономических отношений.

Содержание и функции вневедомственного

Дата добавления: 2015-12-16; просмотров: 4067;