Поняття витрат виробництва. Різновиди витрат.

Будь-яка діяльність, передусім виробнича, потребує певних ресурсів. Обсяг використаних ресурсів підприємства у грошовому вимірі для досягнення певної мети — це витрати підприємства. Одержання найбільшого ефекту з найменшими витратами, економія трудових, матеріальних і фінансових ресурсів залежить від того, як підприємство вирішує питання зниження собівартості продукції.

Витрати утворюються в процесі формування і використання ресурсів для досягнення певної мети. Вони мають різне спрямування, але найбільш загальним є їх поділ на інвестиційні та поточні (операційні) витрати.

Інвестиційні витрати, чи інвестиції, спрямовуються на створення чи купівлю дохідних активів або соціальних благ. Ці особливі витрати розглядаються окремо зі специфічною методикою їх обґрунтування.

Поточні виробничі та пов'язані з виробництвом витрати — циклічні або безперервні. Вони повторюються з кожним циклом виготовлення продукту (основні матеріали, технологічна енергія, зарплата виробничих робітників і т. п.) або потрібні постійно для управління і підтримування виробничої системи в стані готовності (зарплата управлінського персоналу, орендна плата, амортизація основних засобів та ін.). Поточні витрати (далі — витрати) формують собівартість продукції і таким чином безпосередньо впливають на величину прибутку — головний показник діяльності підприємства. На рівні підрозділів внутрішньої кооперації, що є центрами витрат і не формують власного прибутку, витрати є основним показником ефективності їх діяльності (у зіставленні з обсягом виготовленої продукції чи виконаної роботи).

Витрати мають натуральну і грошову форми. Планування й облік витрат факторів виробництва в натуральній формі (маса, об'єм, довжина та ін.) мають важливе значення для організації діяльності підприємства Проте для оцінки результатів цієї діяльності вирішальною є грошова оцінка витрат, оскільки вона виражає вартість продукції (роботи, послуги).

Теорія і практика економіки підприємства вважають незаперечною доцільність вартісної оцінки використовуваних факторів виробництва та визначення пов'язаних з ним витрат. При цьому поняття витрат не є однозначним. В його основі можуть бути різні грошові оцінки, хоч і однакові за економічною сутністю, але різні за цілями. Найпоширенішими в літературі є поняття витрат, що утворюють вартість (вартісні витрати), і витрат у формі виплат. Такий поділ витрат ґрунтується на монетарній основі.

До вартісних належать витрати в грошовій формі на матеріальні блага та послуги за певний розрахунковий період, потрібні для підготовки й здійснення виробничого процесу, а також реалізації його результатів. До них можна віднести й інші грошові видатки, наприклад податки, що стосуються виробничої діяльності підприємства. Згідно з цим визначенням, витрати складаються з вартості організаційних, основних і додаткових факторів, витрачених в певному виробничому періоді, необхідних для виробництва благ та їх продажу на ринку.

Поняття витрат як таких, що утворюють вартість і не пов'язані з потоками платежів за ресурси, сформульовано в основному Шмалєнбахом (1925). Таке розуміння витрат орієнтоване на оцінку витрат благ з точки зору управлінських рішень, що приймаються на підприємстві. Вартісна оцінка благ дає змогу аналізувати альтернативні можливості їх використання і вибирати найкращі з них. Тому вона ґрунтується на концепції граничної корисності. Відповідно до цього, для оцінки граничної корисності затрат благ закупівельні ціни факторів виробництва диференціюються на підприємстві згідно з внутрізаводським рівнем їх дефіцитності. Отже, вартісні витрати на певний фактор виробництва можуть істотно відрізнятися залежно від рішення, яке приймається, і, звичайно, вони неоднакові на різних підприємствах.

Як бачимо, основою витрат як вартісного оціночного показника є внутрізаводський рух факторів виробництва. Така оцінка повинна сприяти тому, щоб обмежені фактори одного й того ж призначення використовувались оптимально з точки зору мети підприємства. Тому вартісні витрати не є безумовно незмінними в межах певного поля господарських рішень. Вони змінюються із зміною обсягів факторів, які є у розпорядженні підприємства, і залежать також від оптимальності їх розподілу. Та обставина, що визначення витрат як вартісних, з одного боку, випливає з оптимального виробництва, а з іншого - водночас є його передумовою, дістала назву дилеми "оцінки витрат".

У деяких випадках важко визначити граничну корисність і, відповідно, альтернативні витрати певного ресурсу, а іноді взагалі відмовляються від її обчислення з огляду на економію праці. За умов досконалої конкуренції на ринку факторів виробництва, яка автоматично передбачає найвигідніше використання ресурсів, спрощено вважають, що діючі на ринку ціни відображають їх граничну корисність. Вирішуючи дилему оцінки витрат у їх вартісному аспекті, з практичних міркувань за масштаб беруть переважно ціни відтворення.

Поряд із витратами, які утворюють вартість, існують витрати у формі грошових виплат. Вони обумовлені потоками платежів за використовувані підприємством блага і включають фактичні грошові видатки. Затрати ресурсів обчислюють за цінами їх придбання. Така калькуляційна стаття як, наприклад, заробітна плата підприємця, не вважається витратами, оскільки поняття останніх орієнтовано винятково на грошове відшкодування затрачених факторів виробництва. Поняття витрат як грошових виплат Кох (1958) використовував у дискусії. Управлінські рішення не можуть прийматися на їх основі. Грошові виплати пов'язані передусім із позазаводським рухом факторів виробництва, при цьому інформація про видатки підприємства на придбання цих факторів є явною. Ці витрати на всіх підприємствах визначаються практично однаково. Ціни придбання часто використовують і при плануванні виробництва, коли підприємство не має достатньої інформації про діючі ринкові ціни на товари або відмовляється від збору такої інформації з мотивів економії.

Застосування вартісного або грошово-видаткового поняття витрат залежить від мети обліку на підприємстві й не може бути мови про принциповий вибір одного з них. У теоретичних дослідженнях виробництва та витрат у більшості випадків вважається, що забезпечення ресурсами, потрібними для виготовлення продукції, здійснюється згідно з оптимальними рішеннями з огляду на витрати. Якщо ці ресурси підприємство вже має, то вважають, що не існує обмежень у їх використанні та можливій заміні. В останньому випадку більш прийнятними є ціни відтворення. У подальшому викладі мають на увазі витрати у вартісному їх значенні, а ціни відтворення вважають незмінними. В такому разі при використанні для виготовлення продукції/факторів виробництва витрати можна обчислити за формулою

К = q1*r1 + q2*r2 + … + qi*ri + w; де:

ri - затрати фактора;

qi - ціна одиниці фактора;

w - інші витрати підприємства.

Затрати факторів гі, є кількісними, а ціни їх qі відповідно, w - вартісними складовими витрат. До цін факторів належать ціни на сировину, основні, допоміжні, виробничі матеріали, заробітна плата персоналу, а також амортизаційні відрахування на засоби виробництва. На основі оцінки ресурсів у грошових одиницях за допомогою цін стають порівняльними якісно різні витрати, їло дає змогу визначати економічність виробництва за критерієм мінімальних витрат. Для розуміння суті витрат важливо зазначити, що вони завжди стосуються якоїсь роботи та її оцінки з позиції мети підприємства й обчислюються за певний розрахунковий період.

Усі витрати на виробництво продукції поділяються на загальні та витрати на одиницю продукції.

Загальні витрати виробництва - це витрати на весь обсяг продукції за певний період, їх величина залежить від тривалості періоду та кількості виготовленої продукції.

Витрати на одиницю продукції обчислюються як середні за певний період, якщо продукція виготовляється постійно або серіями.

Оскільки витрати є функцією обсягу виробництва з певною еластичністю, існує поняття граничних витрат. Граничні витрати характеризують їх приріст на одиницю приросту обсягу виробництва, тобто

ГВ = DС / DN; де:

DС - приріст загальних витрат;

DN - приріст обсягу продукції на одиницю його натурального виміру.

Якщо загальні витрати можна виразити певною функцією обсягу продукції, то граничний їх рівень є першою похідною цієї функції. Граничні витрати - це витрати на останню за часом виготовлення одиницю продукції. Показник таких витрат використовується при аналізі доцільності зміни обсягу виробництва продукції.

Витрати підприємства, пов'язані з операційною діяльністю, можуть бути різними, тому їх класифікують за низкою ознак.

За об'єктом формування розрізняють витрати сукупні (загальні) та витрати на одиницю продукції.

За методикою обчислення витрати на одиницю продукції поділяються на середні та граничні: ,

де Сс — середні витрати;

С — сукупні операційні витрати за певний період;

N — обсяг виробництва продукції у натуральному вимірі;;

Сг — граничні витрати;

dС — приріст сукупних витрат;

dN — приріст обсягу виробництва на граничне малу величину.

За економічним змістом (видами) відрізняють такі елементи витрат:

• матеріальні витрати;

• оплата праці;

• відрахування на соціальні заходи;

• амортизаційні відрахування;

• інші витрати.

За калькуляційними статтями витрати групуються так:

• прямі матеріальні витрати;

• пряма заробітна плата;

• інші прямі операційні витрати;

• загальновиробничі витрати;

• адміністративні витрати;

• інші загальні операційні витрати;

• витрати на збут продукції.

За способом віднесення на окремі види продукції розрізняють витрати прямі та непрямі. В однопродуктовому виробництві всі витрати — прямі.

За можливістю впливу на величину витрат з боку центру відповідальності вони поділяються на регульовані та нерегульовані.

За залежністю від операційної активності (обсягу виробництва) витрати поділяються на змінні та постійні (рис. 1.1). Змінні витрати залежать від операційної активності (обсягу виробництва) і бувають пропорційні та непропорційні (дегресуючі та прогресуючі). Для пропорційних витрат коефіцієнт еластичності ке = 1, для дегресуючих — ке < 1, для прогресуючих — ке > І.

Постійні витрати в межах певної виробничої потужності не залежать від обсягу виробництва, для них ке=0.

|

Рис. І. І. Динаміка витрат: а — постійних, б — дегресуючих, в — пропорційних, г — прогресуючих

В аналітичних і прогнозних обчисленнях спрощено вважають, що всі змінні витрати є пропорційними. Це дає змогу будувати прості функції витрат, а саме:

де С — сукупні операційні витрати за певний період;

С3.0 — змінні витрати на одиницю продукції;

N— обсяг виробництва продукції у натуральному вимірі;

Сп — постійні витрати за даний період;

С0 — витрати на одиницю продукції (собівартість продукції).

Важливе практичне значення має розмежування витрат на змінні та постійні в реальних умовах виробництва. Найпоширеніші методи такого розподілу — прямий (бухгалтерський) розподіл сукупних витрат на змінні та постійні, виходячи з їх змісту та аналітичний метод, який ґрунтується на динаміці витрат і обсягу виробництва. Перший метод достатньо точний, але трудомісткий, другий дає приблизні результати І може застосовуватися за зміни обсягу виробництва в певних періодах і стабільних норм.

У разі обґрунтування господарських рішень виділяють витрати явні та неявні, релевантні та нерелевантні.

Усі витрати, пов'язані з виробництвом та реалізацією продукції, класифікуються за певними принципами. Основні з них такі:

- економічний;

- виробничий:

- відповідно до способів віднесення на собівартість;

- залежно від обсягів виробництва.

За економічним принципом витрати групуються за такими елементами:

1. Матеріальні витрати (сировина, матеріали, комплектуючі напівфабрикати, паливо, енергія, тара; віднімається вартість повернутих відходів).

2. Оплата праці (всі форми основної заробітної плати штатного і позаштатного виробничого персоналу підприємства).

3. Відрахування на соціальні потреби (включають відрахування на соціальне страхування, у пенсійний фонд, Державний фонд сприяння зайнятості, фонд ліквідації наслідків аварії на Чорнобильській АЕС; величина відрахувань встановлюється у відсотках від витрат на оплату праці).

4. Амортизація основних фондів (амортизаційні відрахування на повне відтворення основних фондів за нормам від балансової вартості)

5. Інші грошові витрати (витрати, що не належать до перелічених вище елементів; включаються витрати на страхування майна, винагороду за винахідництво, оплата робіт по сертифікації продукції, оплата послуг зв'язку тощо).

Таке розмежування витрат за економічним принципом пов'язане з різним економічним змістом їх формування. Усі матеріальні витрати мають матеріальну основу, тобто це витрати саме на закупівлю основних та допоміжних матеріалів. сировини. Витрати па оплату прані - це ті виграти, які не мають матеріальної основи. Це кошти, які використовуються на оплату затраченої праці. Витрати на соціальні заходи накопичуються і слугують для матеріального стимулювання підвищення продуктивності праці та швидкого оновлення робочої сили. Амортизаційні відрахування - кошти, які використовуються на оновлення засобів праці.

За, виробничим принципом витрати групуються у статті собівартості залежно від виробничого призначення. Статті - це затрати, які відрізняються між собою функціональною роллю у виробничому процесі і місцю виникнення. За статтями витрат визначають собівартість одиниці продукції, тобто калькуляцію. Перелік статей калькуляції може бути різним в залежності від галузі промисловості, але. в загальному, може мати такий склад: 1. Сировина і матеріали.

2. Паливо і енергія на технологічні цілі.

3. Заробітна плата виробничих робітників (основна і додаткова).

4. Відрахування на соціальні потреби.

5. Утримання і експлуатація обладнання.

6. Цехові витрати.

7. Загальнозаводські витрати.

8. Підготовка і освоєння виробництва.

9. Інші виробничі витрати.

10. Позавиробничі витрати.

Відмінність статей калькуляції від аналогічних елементів витрат полягає в тому, що в першому випадку враховуються тільки витрати на данин виріб, а в другому - всі витрати підприємства, незалежно від того де і на які потреби вени були здійснені.

За ступенем однорідності статті собівартості поділяються на прості та комплексні.

Прості (одноелементні) витрати однорідні за складом, мають сінний економічний зміст і є первинними. До таких витрат можна віднести витрати на сировину і матеріали або на заробітну плату виробничих працівників.

Комплексні витрати різняться за своїм складом і охоплюють кілька елементів витрат. Наприклад, до витрат на утримання та експлуатацію машин і механізмів належать:

- заробітна плата обслуговуючого персоналу:

- амортизаційні відрахування на відновлення машин і механізмів:

- витрати на ремонт та підтримання устаткування в робочому стані;

- витрати на придбання запасних частин до устаткування та ін.

За способами віднесення на собівартість розрізняють втрати прямі та непрямі.

Прямі витрати безпосередньо пов'язані з виготовленням певного виду продукції і можуть бути обчислені на одиницю цієї продукції прямо.

Непрямі витрати - це такі витрати, величина яких не може бути прямо обчислена на одиницю продукції, бо-, вони пов'язані не з виготовленням окремого виробу, а з процесом виробництва загалом (заробітна плата обслуговуючого та управлінського персоналу, утримання та експлуатація будівель, споруд тощо).

За принципом залежності витрат від обсягів виробництва витрати поділяються на постійні та змінні (рис. 1 І.

Рис 1 Динаміка витрат (С) залежно від обсягів виробництва (Q):

а - постійні витрати: 6 - дегресуючі витрати: к - пропорційні витрати: .•• - прогресуючі витрати

Постійні витрати є функцією часу, а не обсягу продукції, їх загальна сума не залежить від кількості виготовленої продукції в певних межах. До них належать витрати на утримання і експлуатацію будівель і споруд. управління.

В складі постійних розрізняють умовно-постійні витрати, які неістотно змінюються при зміні обсягу виробництва:

Змінні витрати - це витрати, загальна сума яких за певний час залежить віл обсягу виготовленої продукції. У свою чергу, їх можна поділити на пропорційні та непропорційні.

Пропорційні - це виграти, розмір яких перебуває у пропорційній залежності від обсягів виробництва, кількості виготовленої продукції (сировина, матеріали, комплектуючі, відрядна заробітна плата;.

Непропорційні, в свою чергу. поділяються на прогресуючі та дегресуючі.

Прогресуючі зростають більшою мірою, ніж обсяг виробництва. Вони виникають тоді, коли збільшення обсяг) виробництва потребує більших витрат на одиницю продукції. Це, наприклад, витрати на відрядно-прогресивну оплату праці, додаткові рекламні та торговельні витрати.

Дегресуючі витрати зростають повільніше, ніж обсяг виробництва. До них належить широке коло витрат на експлуатацію машин та устаткування, його ремонт, придбання інструмент) тощо.

Поділ витрат па постійні та змінні дає змогу аналізувати залежність витрат і прибутку від обсягу виробництва при виборі варіантів проектних і планових рішень.

3. За управління витратами вивчають й аналізують їх структуру, тобто співвідношення за певними ознаками. Практичне значення мають такі аспекти структури витрат:

• видова (елементна) структура: дає змогу характеризувати виробництво щодо витрат ресурсів (матеріаломістке, капіталомістке, трудомістке виробництво);

• співвідношення прямих і непрямих витрат: характеризує рівень і складність калькулювання;

• співвідношення змінних і постійних витрат: показує частку сукупних витрат на підтримання виробничого потенціалу в стані готовності, а також ступінь реакції прибутку на динаміку обсягу виробництва і продажу. Чим більшою є частка постійних витрат у загальній їх величині, тим більший обсяг виробництва забезпечує його беззбитковість і тим суттєвішою є реакція прибутку на зміну обсягу виробництва і продажу продукції (див. тему 6).

Структура витрат за зазначеними аспектами залежить від низки факторів: галузевих особливостей, широти номенклатури продукції підприємства, складності виробництва та ін.

Як вже зазначалося, витрати формують собівартість продукції підприємства. Але варто наголосити, що сукупні операційні витрати за певний період і собівартість всієї готової (товарної) продукції підприємства за цей же період, як правило, не збігаються. Це зумовлюється коливаннями залишків незавершеного виробництва, витратами майбутніх періодів і застосуванням різних методів обчислення собівартості продукції (за повними і неповними витратами).

Глосарій економічних термінів

Граничні витрати — приріст сукупних витрат унаслідок приросту обсягу виробництва на гранично малу величину.

Дегресуючі витрати — витрати, відносна зміна яких менша за відносну зміну обсягу виробництва (коефіцієнт еластичності витрат ке < 1).

Елементи витрат —витрати, однорідні за змістом (видом). Змінні витрати — витрати, загальна сума яких змінюється внаслідок зміни обсягу виробництва.

Калькуляційні статті витрат — групи витрат, за якими визначається собівартість продукції. Коефіцієнт еластичності витрат — відношення відносної зміни витрат до відносної зміни обсягу виробництва.

Непрямі витрати — витрати, які не можна віднести безпосередньо (прямо) на конкретні види продукції у багатопродуктовому виробництві. Нерегульовані витрати — витрати, на величину яких не може впливати певний центр відповідальності (підрозділ). Нерелевантні витрати — витрати, які не залежать від альтернативних варіантів управлінських рішень і тому не враховуються в порівняльних обчисленнях.

Неявні витрати — витрати, що характеризують нереалізований дохід від альтернативного використання ресурсів. Постійні витрати — витрати, які в межах даної виробничої потужності не залежать від обсягу виробництва (коефіцієнт еластичності дорівнює нулю). Прогресуючі витрати — витрати, відносна зміна яких більша за відносну зміну обсягу виробництва (коефіцієнт еластичності витрат ке> 1). Пропорційні витрати — витрати, відносна зміна яких дорівнює відносній зміні обсягу виробництва (коефіцієнт еластичності ке = 1).

Прямі витрати — витрати, які можна безпосередньо (прямо) віднести на конкретні види продукції. Регульовані витрати — витрати, на величину яких впливає певний центр відповідальності (підрозділ). Релевантні витрати — витрати, які залежать від альтернативних варіантів управлінських рішень і враховуються у порівняльних обчисленнях.

Середні витрати — середня величина витрат на одиницю продукції за певний період виробництва.

Структура витрат — співвідношення витрат за певними класифікаційними ознаками. Явні витрати — витрати, що формуються згідно з чинною системою (стандартами) бухгалтерського обліку (бухгалтерські витрати).

Питання для самоконтролю

1. Поняття “витрати”.

2. Різновиди витрат.

3. Витрати і собівартість продукції.

4. Класифікація витрат.

5. Поділ витрат на змінні і постійні.

6. Практичне застосування класифікації витрат в управлінні їх динамікою і прийнятті господарських рішень.

7. Структура витрат, і фактори, що її визначають.

8. Вплив співвідношення прямих і непрямих витрат на точність калькулювання.

ТЕМА 2. ЗАКОНОМІРНОСТІ ТА ЧИННИКИ ФОРМУВАННЯ ВИТРАТ (2 год.)

План

1. Поняття та сутність чинників формування витрат.

2. Класифікація та види чинників, що пливають на величину витрат.

3. Характеристика впливу чинників, пов’язаних із сферою виробництва.

4. Характеристика впливу чинників, пов’язаних з іншими сферами діяльності.

5. Регульовані і нерегульовані чинники впливу на витрати виробництва.

Рекомендована література

1. Ананькина Е. А., Данилочкина Н. Г. Управление затратами. – М.: ПРИОР, ИВАКО Аналитик, 1998. – 64 с.

2. Управление затратами на предприятии: Учеб. / Под ред. Г. А.Краюхина. – СПб.: Издат. дом «Бизнес-пресса», 2000. –276 с.

3. Хопчан М. І., Лотиш О. Я., Хопчан В. М. Витрати виробництва. Тернопіль, 2003 р.

4. Ю. С. Цал-Цалко. Витрати підприємства. – К.:ЦУЛ, 2001 р.

Мета – систематизація знань студентів про поняття та сутність чинників формування витрат виробництва.

Завдання – освоїти загальні положення про чинники формування витрат виробництва, з’ясувати їх види та класифікацію.

Зміст теми

На рівень витрат у певному періоді виробництва впливає ряд чинників. Чинники, що впливають на величину витрат, систематизовано залежно від того, випливають вони безпосередньо із процесу виробництва чи пов'язані з іншою діяльністю підприємства, необхідною для виготовлення продукції, стосуються

кількісної чи вартісної компонент витрат. Водночас слід з'ясувати. якою є взаємна залежність між чинниками впливу на витрати. Відтак аналізують напрям і сгупін1. впливу їх па величину останніх. 1. нарешті, слід визначити. які існують можливості використання цих чинників для прийняття коротко- середньо - та .довгострокових рішень, тобто чи можна їх вважати •; певних межах функціональними змінними, чи брати до уваги як дані, що не підлягають змінам. Ступінь впливу різних чинників на витрати виробництва визначається в процесі їх формування.

Спочатку розглянемо чинники впливу на витрати, які мають безпосередній зв'язок з виробництвом.

Істотно впливає на рівень витрат такий виробничий чинник, як величина підприємства. Йдеться про сукупну виробничу потужність, диференційовану :за видами, кількістю та максимальною віддачею наявних потенційних факторів. Підприємства, які різняться типами, кількістю та терміном служби своїх засобів виробництва або кваліфікаційним і віковим складом працівників, з також їх чисельністю, вважають підприємствами різної величини з різними втратами. Ця обставина спонукає підприємців до формування економічно обґрунтованої величини підприємства, яка є певним компромісом між мінімальною його величиною, зумовленою вимогами виробництва, та інерційністю і негнучкістю надто великих виробничих одиниць. Водночас слід мати на увазі, що об'єктивно неможливо точно взаємоузгодити виробничі потужності, які є вирішальними при ви значенні величини підприємства. У короткостроковому періоді величину підприємства змінити неможливо, оскільки набір і звільнення персоналу потребують певного часу, придбання, заміна та ліквідація виробничого устаткування пов'язані з інвестиційними рішеннями, що вимагають ретельних обґрунтувань. У цьому випадку величина підприємства обумовлена його виробничими можливостями. У довгостроковому періоді величину підприємства можна змінити, змінивши кількість і склад потенційних факторів. Змінений виробничий потенціал впливає на величину витрат підприємства.

Другим чинником, що впливає на величину витрат, є виробнича програма підприємства. Виробнича програма - це перелік типів продукції, яку виготовлятимуть у певному виробничому періоді із зазначенням її кількості. Вона включає специфічний для певного періоду випуск продукції в межах номенклатури, властивої для виробничого профілю підприємства Номенклатура продукції змінюється тільки через тривалі періоди, наприклад. перехід від виробництва електричних швейних машин до виготовлення друкарських машинок погребує часу. Щодо виробничої програми, наприклад. типів і кількості швейних машин, то її можна змінювати в короткі проміжки часу. Отже, виробнича програма регулюється підприємством, її вплив на витрати безпосередньо обумовлений кількістю ресурсів, потрібних для виготовлення продукції. Якщо випуск продукції зменшиться або збільшиться, чи зміниться склад виробничої програми, то стануться відповідні зміни в затратах засобів виробництва, робочої сили і матеріалів. За цих обставин виникає потреба застосовувати різні методи виробництва для формування оптимальних витрат на одиницю продукції. А для цього можуть знадобитися нові агрегати, застосування яких призведе до ймовірної зміни структури затрачуваних факторів виробництва. Витрати також можуть змінюватися внаслідок необхідності узгодження величин замовлень на продукцію з новими обсягами її виготовлення. У цьому випадку змінюються витрати на налагодження устаткування І зберігання продукції на складі, які є складовими витрат підприємства.

Подібно до асортиментних змін у складі продукції на величину виробничих витрат впливає глибина виробництва на підприємстві. Вона характеризується кількістю стадій виготовлення продукції у багатостадійному виробництві й тим. наскільки потреба в первинних, проміжних продуктах і деталях забезпечується власним виробництвом і якою мірою - за рахунок поставок зі сторони. Зрозуміло, то питання глибини виробництва та, відповідно, рішення про власне виробництво частин виробів і купівлю їх в інших продуцентів тісно пов'язані з формуванням виробничої програми, оскільки заготовки, напівфабрикат й деталі. які не купують на ринку, є її компонентами. Тому залежність витрат від глибини виробництва можна вважати одним із аспектів впливу на них виробничої програми. Більша кількість стадій виробництва потребує. більше устаткування, персоналу. матеріалів і, отже, впливає на виробничі виграти.

Вже давно й інтенсивно обговорюється такий чинник впливу на витрати, як організація виробництва, тобто форма його здійснення. Вона має три аспекти: рівень автоматизації, вид і тип виробництва на підприємстві. Оскільки рівень автоматизації здебільшого обумовлений видом і типом виробництва, то можна обмежитися розглядом цих двох організаційних форм. Існує два види виробництва, які різняться порядком здійснення виробничого процесу, а саме: виробництво з груповим розміщенням устаткування (непотокове) і потокове виробництво. До типів виробництва належать масове, серійне, сортиментне та одиничне.

Масове виробництво дає змогу автоматизувати робочі операції, що є проблематичним для одиничного виробництва, орієнтованого на окремі замовлення. Переконливий доказ цього - порівняння потокових ліній виготовлення цигарок та автомобілів з робочими місцями підприємств з виробництва окремих машин чи меблів. Масове виробництво позбавлене витрат на переналагоджуваним устаткування і зберігання виробничих запасів, які є необхідними за асортиментного та одиничного виготовлення продукції. Проте в масовому виробництві більше капіталу інвестується у засоби виробництва, отже, тут істотна частка витрат обумовлена виробничим устаткуванням. Таким чином, тип виробництва є важливим чинником впливу на величину витрат. Подібне спостерігається і за різних видів виробництва. За групового виробництва його структурні підрозділи організуються за принципом концентрації однорідних операцій. Однорідні операції і, відповідно, функціонально однакові агрегати просторово об'єднуються в дільниці та цехи з відокремленими відповідальністю і обліком витрат. Така централізація операцій призводить до децентралізації потоків продуктів у виробництві. подовженню транспортних маршрутів, збільшення тривалості транспортування, запасів матеріалів і напівфабрикатів. До подібних функціональних виробничих підрозділів на машинобудівному заводі, через які проходить різна продукція. належать підрозділи свердлильних, фрезерувальних, токарних, ливарних, штампувальних робіт. Непотокове виробництво з груповим розміщенням устаткування застосовується передусім в одиничному та малосерійному виготовленні продукції.

Масове та великосерійне виробництво, в якому застосовуються переважно потокові методи, орієнтовано на виготовлення певного виду продукції. Така централізація об'єктів виробництва передбачає децентралізоване розміщення однотипних агрегатів. Отже, кожна потокова лінія з випуску певного типу автомобіля має у своєму складі аналогічне свердлильне, зварювальне, розрізне та монтажне устаткування. У довершеній формі потокового виробництва певні предмети обробляються на конвеєрі або біля нього з одночасним безперервним їх транспортуванням. Тому тут відсутні витрати на переналагоджування устаткування та зберігання запасів. Уніфікація робочих операцій дає змогу виконувати їх персоналом меншої кваліфікації, ніж у непотоковому виробництві. Підприємства з груповим розміщенням устаткування потребують кваліфікованих робітників, без яких можна здебільшого обійтись у потоковому виробництві. Щоправда, потокове виробництво може призводити до зростаючої відчуженості робітників. Вони не ідентифікують свою працю з виготовленими продуктами. виникає незадоволення своєю діяльністю, що може спричинити збільшення браку та вартості продукції. Тому деякі монтажні заводи повертаються від потокового до групового виробництва, щоб підвищити задоволення робітників їх працею.

Але такі зміни негативно впливають на витрати виробництва.

Ще одним чинником впливу на витрати є якість факторів виробництва. Вона виражається властивостями факторів, що визначають їх придатність для використання у виробничому процесі, тобто для виготовлення певної продукції. Відомо, що матеріаловіддача, продуктивність машин, фізичний стан і відповідна професійна кваліфікація робочої сили обумовлюють виробничі можливості підприємства. Те підприємство має найсприятливіші щодо витрат умови виконання певної виробничої програми. у розпорядженні якого є краще технічне оснащення, персонал з високим рівнем продуктивності праці та відповіли: матеріали. Тому актуальним завданням є добір факторів виробництва такої якості, за якої витрати на одиницю продукції були б мінімальні. Цей критерії"!, природно, застосовується не тільки при виборі основних факторів виробництва. Ним користуються І при формуванні диспозитивного фактора, який впливає на рівень витрат через планування. організацію, контроль і прийняття рішень. Такий вплив здійснюється встановленням оптимальних партій виробів, то виготовляються, оптимальної послідовності виконання замовлень, календарним плануванням.

Поряд з поступовою зміною якості факторів виробництва та безперервним її впливом на рівень витрат можуть виникати раптові стрибки останніх внаслідок різких змін параметрів якості факторів. Таке часто трапляється при переході на принципово інший метод виготовлення продукції. Подібні зміни якості факторів виробництва називають мутаційними.

На рівень витрат впливає й такий виробничий чинник, як зайнятість. Зайнятість підприємства або потенційного фактора - це кількість одиниць продукції, що виготовляється ними за певний період. Відношення цієї кількості продукції до виробничої спроможності, тобто виробничої потужності, підприємства або потенційного фактора показує ступінь зайнятості. Виражена в одиницях продукції зайнятість опосередковано впливає на рівень витрат через співвідношення затрат факторів виробництва, що комбінуються, тобто через їх пропорції. Оскільки потенційні фактори, що використовуються протягом багатьох циклів виробництва, повільніше адаптуються до коливань зайнятості. ніж затрачувані фактори, то внаслідок цього змінюються їх пропорції. При цьому негативно впливають на витрати як низьке використання виробничої потужності за повільного зношення й технічного старіння устаткування, так і максимальне її завантаження, що спричиняє підвищене спрацювання і додаткове обслуговування машин.

Чинник зайнятості впливає на витрати ще в двох напрямах. Зайнятість потенційних факторів, виражена в одиницях продукції. обчислюється множенням: інтенсивності їх роботи на час виробництва. Таким чином, через зайнятість на витрати впливають форми адаптації агрегатів до інших обсягів виробництва. На більш тривалий час виробництва припадає більше амортизаційних відрахувань і заробітної плати. Підвищена інтенсивність роботи спричиняє прискорене зношення агрегатів та акордні доплати робітникам.

Витрати обчислюють множенням затрат факторів виробництва на їх ціни. Отже, останні безпосередньо впливають на рівень виробничих витрат. При цьому слід розрізняти два напрями такого впливу. Ціни факторів виробництва безпосередньо впливають на витрати, якщо за незмінної в часі величини їх затрат у натуральній формі ціни на певні фактори змінюються. Підвищення тарифу на електроенергію призводить до зростання витрат на експлуатацію устаткування, що живиться струмом. Водночас ціни факторів виробництва можуть опосередковано впливати на витрати через зміну співвідношення затрат різних факторів. Якщо, наприклад, умови виробництва дозволяють замінювати ресурси, то при підвищенні цін на певні фактори виробництва вони можуть бути замінені певною мірою іншими факторами з прийнятнішими цінами. Так. значне підвищення оплати праці спонукає підприємця до роздумів, якою мірою виробничі операції, виконувані робітниками, можна механізувати за рахунок збільшення кількості машин. Це призводить до заміщення праці капіталом. Отже, непрямий вплив цін факторів виробництва на витрати виражається в тому, що зміна цих цін спочатку призводить до зміни натурального складу затрат, а відтак спричиняє зміну рівня витрат.

Розгляд викладених виробничих чинників впливу на витрати свідчить, що між деякими з них існують певний взаємозв'язок і взаємозалежність. Так, зміни величини підприємства, виробничої програми та організації виробництва завжди зумовлюють зміни якості виробничих факторів та або їх пропорцій. При цьому слід мати на увазі, що кожна зміна рівня витрат спричиняє зворотний вплив на якість факторів виробництва, їх ціни та пропорції. Якщо зазначені чинники сфери виробництва не змінюються в часі, то й рівень витрат підприємства залишається незмінним.

Поряд з чинниками, які властиві сфері виробництва й які називають головними, на рівень витрат певною мірою впливають також чинники, пов'язані з іншими сферами діяльності підприємства. До них належать, наприклад. процеси збуту продукції, фінансування, досліджень і розвитку.

У витрати, згідно з їх визначенням, включають також вартість благ. затрачених на реалізацію продукції. Вся діяльність у сфері збуту, що забезпечує продаж продукції на ринку, впливає на загальний рівень витрат підприємства.

Капіталовкладення, пов'язані із засобами виробництва та матеріалами, залежать від виду їх фінансування, таким чином останнє впливає на загальні витрати. Нестача власного капіталу й надто короткий термін надання кредиту є причиною застосування старих методів виробництва, хоча нові методи, для впровадження яких немає фінансових коштів, були б ефективніші за рівнем витрат.

Зусилля у сфері досліджень і розвитку спрямовані на підвищення якості продукції, факторів виробництва й удосконалення його методів. Отже, вони опосередковано впливають на рівень виробничих витрат. Вартість цих робіт повинна враховуватись у витратах тих періодів, в яких результати досліджень і розробок впливають на результати виробництва.

Серед розглянутих чинників впливу на витрати слід розрізняти регульовані і нерегульовані. Регульовані - це ті, що можуть регулюватися підприємством і розглядатися як активні параметри його діяльності, і чинники, які є тільки даними для прийняття рішень. На деякі чинники формування витрат підприємства не можуть безпосередньо впливати. Так. при прийнятті рішень підприємство не може регулювати такі додаткові фактори, як податки та обов'язкові відрахування. Практично мало залежить від підприємства оплата праці, оскільки її ставки встановлюються угодами між спілками роботодавців і профспілками. Обмежений вплив підприємства й на ціни факторів виробництва, які воно купує.

Щодо регульованих і нерегульованих чинників формування витрат необхідно враховувати й той факт, що серед них є такі, що за своєю суттю належать до змінних, але в короткі проміжки часу розглядаються як задані. Наприклад, номенклатура продукції, організація виробництва, якість виробничих факторів залишаються незмінними хоча б на деякі періоди часу. Це дає змогу оптимально поєднувати решту чинників впливу на витрати. Вони повинні бути узгоджені з пропорційністю факторів і зайнятістю. Ще одним прикладом чинника впливу на витрати, який у довгостроковому періоді використовується керівництвом як змінний, a в, короткостроковому вважається заданим, є величина підприємства.

Для сфери виробництва вважаються незмінними даними також чинники, що є наслідком управлінських рішень інших служб підприємства. До них належать, наприклад, визначення виробничої програми відділом збуту або вибір якості факторів виробництва відділами постачання та управління персоналом.

При аналізі формування витрат нерідко обмежуються лише таким чинником, що впливає на їх рівень, як зайнятість, виміряна в одиницях виготовлюваних благ. При цьому вважається, що вона відображає вплив на витрати решти факторів промисловості.

Питання для самоконтролю

1. Поняття та сутність чинників, що визначають рівень витрат.

2. Класифікація чинників, що впливають на величину витрат.

3. Види чинників, що впливають на величину витрат виробництва.

4. Вплив чинників, що пов’язані із сферою виробництва.

5. Вплив чинників, що пов’язані з іншими сферами діяльності.

6. Регульовані чинники впливу на витрати виробництва.

Нерегульовані чинники впливу на витрати виробництва

ТЕМА 3. УПРАВЛІННЯ ВИТРАТАМИ (4 год.)

План

1. Склад і характеристика елементів системи управління витратами.

2. Характеристика функціонального аспекту управління витратами.

3. Характеристика організаційного та мотиваційного аспектів управління витратами.

4. Етапи процесу управління витратами.

Рекомендована література

1. Грещак М. Г., Гребешкова О. М., Коцюба О. С. Внутрішній економічний механізм підприємства. – К.: КНЕУ, 2001. – 228 с.

2. Управление затратами на предприятии: Учеб. / Под ред. Г. А.Краюхина. – СПб.: Издат. дом «Бизнес-пресса», 2000. –276 с.

Мета – систематизація знань студентів про систему управління витратами та її аспекти.

Завдання – набути знання про систему управління витратами, її склад, освоїти поняття про її елементи, вміти характеризувати основні аспекти системи управління витратами..

Зміст теми

В умовах переходу до ринкової економіки підприємства переробної сфери повинні шукати подальші резерви зниження собівартості продукції, мати оперативну інформацію щодо виробничих витрат, здійснювати регулярний аналіз та контроль за динамікою собівартості тощо. Адже, як відомо, в нових умовах господарювання ціни на продукцію встановлює ринок. Така методика забезпечує успішний збут продукції та знаходить свого споживача. Даний стан справ об'єктивно вимагає попередньо здійснювати оцінку власних витрат з метою успішного конкурування на ринку за збут своєї продукції.

Так як ефективність діяльності підприємств залежить від трьох взаємозв'язаних елементів: інвестиційної, виробничої і фінансової, то підприємству необхідна специфічна функція - управління. Процес управління забезпечує планування, організацію, мотивацію, контроль і регулювання діяльності підприємства для досягнення його цілей у відповідності з поставленими планами. Основним об'єктом управління на підприємстві є витрати виробництва. До витрат виробництва відносять витрати, обумовлені технологією виробництва, і які знаходяться в залежності від випуску продукції і складають речову основу випущеної продукції.

Зміна умов конкуренції, потреба споживачів у продуктах харчування, поява гнучких автоматизованих виробничих установок, комп'ютеризація процесів виробництва, контроль за якістю - всі ці вимоги ставлять перед підприємствами вирішення проблеми ефективного управління витратами виробництва.

Процес управління витратами багатоступінчастий і за визначенням окремих авторів включає певні складові. В найбільш простому визначенні поняття управління витратами об'єднує певні заходи впливу на величину витрат виробництва. По функціональному призначенню система управління витратами включає в себе процес їх нормування, планування, обліку, аналізу.

Управління витратами передбачає сукупність методів, які з випередженням вливають на структуру витрат в сторону оптимізації і на

динаміку - в сторону зниження.

Ми погоджуємося з висловленням, що "управління витратами – це процес цілеспрямованого формування витрат щодо їхніх видів, місць та носіїв за постійного контролю рівня витрат і стимулювання їх зниження"

Традиційний облік і управління витратами не є незалежними, а навпаки вони здійснюють вплив один на одного. Управління витратами передбачає реєстрацію і відображення витрат, тобто вихідні величини обліку витрат. Об'єктом управління витратами є їх рівень , формування і структура. Метою будь-якого управління витратами в кінцевому вигляді є зниження величини витрат.

Процес управління витратами підприємства носить комплексний характер і передбачає вирішення питань формування витрат виробництва і собівартості як окремих видів продукції, так і по всій їх сукупності, встановлення гуртових цін по кожному виробу і визначення їх рентабельності, виявлення і практичне використання резервів економії витрат і зниження собівартості, здійснення контролю за станом і характером зміни фактичної собівартості в порівнянні з плановими показниками, затвердженими підприємством, і в динаміці.

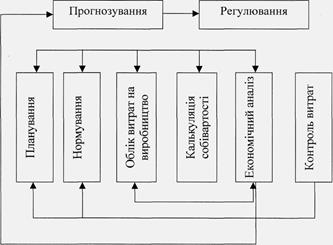

Виходячи із змісту поняття "управління" основними елементами управління витратами на виробництво є прогнозування і планування, нормування витрат, організація обліку витрат на виробництво і калькуляція собівартості продукції, економічний аналіз, контроль витрат і регулювання діяльності по ходу її здійснення. В цілому механізм господарювання підприємства в умовах ринку визначається ступенем керованості витратами виробництва. Основні елементи системи управління витратами можна подати у вигляді рисунку 3.1..:

Рис. 3.1. Елементи системи управління витратами виробництва

Для ефективності результатів діяльності підприємства важливе значення має наявність інформації про витрати. Ефективність процесу управління витратами зростає, якщо для прийняття управлінських рішень вибрати інформацію, яка відповідає певним вимогам. За цими вимогами інформація про витрати повинна бути релевантною, своєчасною і достовірною.

Релевантність інформації означає, що необхідні дані повинні задовольняти конкретні інформаційні потреби інформаційних структур, при цьому дана інформація повинна бути оперативно використана, оскільки з часом вона втрачає свою цінність. Для задоволення цих потреб існує система бухгалтерського обліку, але часто вона не має інформації, необхідної для прийняття рішень по витратах, так як бухгалтерська інформація про витрати стосується минулого, а прийняття рішень -майбутнього. Тому для прийняття рішень про витрати необхідно використовувати систему управлінського обліку, де історична інформація використовується в першу чергу, для прогнозування.

На сьогоднішній день в різних країнах світу процес управління виробничими витратами здійснюється по-різному, проте підходи і методика такого управління по своїй суті однакові. Зарубіжний досвід системи ефективного управління витратами включає складові елементи, які є гідними для того, щоб їх можна було б рекомендувати для використання у діяльності вітчизняних підприємств. Тому поряд з традиційними елементами процесу управління ми пропонуємо розглянути такі, як система своєчасного виробництва, використання обмеженої собівартості, калькулювання на основі виробничої діяльності та контроль динаміки витрат.

В процесі господарської діяльності будь-яке підприємство несе витрати не тільки для отримання поточної виручки, але і для забезпечення працездатності в майбутньому, тому всі витрати можна поділити поточні і довготривалі. В зв'язку з різними завданнями, які виникають перед підприємством на різних етапах його діяльності, то і методи управління витратами на цих етапах є різними. Метод управління довготривалими витратами називають стратегічним, а поточними — тактичним.

При стратегічному методі управління витратами використовують систему стратегічного планування, яка в свою чергу пов'язана з прогнозуванням шляхів розвитку підприємства на довготривалу перспективу. Метою довготривалого планування є періодичне оновлення випуску продукції, освоєння нових ринків збуту, використання нових технологічних розробок, досягнення більш високих темпів економічного росту на основі поетапного удосконалення різних виробничо-технічних факторів і організаційно-управлінських структур.

Тактичне управління витратами передбачає найбільш економне використання виробничих ресурсів і отримання максимальних доходів з врахуванням потенційних можливостей ринку. Тактичне планування здійснюється протягом короткого періоду часу, відображає існуючу в даний момент ситуацію на ринку і регламентує діяльність підприємства в сфері закупівлі, виробництва, збуту, фінансів і внаслідок швидкої реалізації результатів дозволяє досить швидко виявити відхилення та прийняти відповідні заходи по усуненню даних відхилень.

В процесі виробничої діяльності переробних підприємств найбільша питома вага у структурі виробничих витрат припадає на матеріальні витрати, які займають понад 70-80% сукупної вартості. А це вказує на те, що ефективність управління виробничими витратами в значній мірі залежить від того, як здійснюватиметься воно щодо матеріальних витрат. У зв'язку з наведеним, на нашу думку, доцільно охарактеризувати зарубіжний досвід управління запасами матеріальних ресурсів.

Проблема контролю і управління запасами товарно-матеріальних цінностей виникає практично на кожному молокопереробному підприємстві. Вона існує у всіх тих випадках, коли метою змісту запасів продукції є задоволення можливих майбутніх потреб у ній. Вартість запасів є найбільш значним ліквідним активом, що знаходиться під управлінням адміністрації. У зва'язку з цим дуже важливо розробити таку систему планування виробництва і обліку запасів, яка б забезпечила мінімальні витрати як на придбання, так і на утримання матеріальних ресурсів. Досягнення ефективності придбання сировини і матеріалів та управління ними є пріоритетною метою більшості підприємств.

Зарубіжні фірми, зокрема японські, продемонстрували здатність ефективно управляти своїми виробничими системами. Досягнутими успіхами в найбільшій мірі вони зобов'язані впровадженню підходу до управління виробничим процесом і запасами, який одержав назву системи своєчасного виробництва.

Система своєчасного виробництва тісно пов'язана з попитом, ніж традиційний метод "викидання" продукції на ринок. В її основі лежить принцип "потреби", який полягає в тому, що підприємство виготовляє продукцію лише тоді, коли в ній є потреба і лише в тій кількості, яка необхідна споживачам. Обсяг продукції планується виходячи із вимог покупця, а не плану щодо освоєння введення ресурсів у виробництво. Тобто своєчасне виробництво - це система придбання і виготовлення продукції в невеликих кількостях точно до моменту споживання.

Серед окремих переваг системи своєчасного виробництва можна виділити наступні:

1. Неухильне скорочення запасів ресурсів до незначного або нульового їх рівня, оскільки вони є наслідком перевищення обсягу виробництва продукції над попитом, що спостерігається, в основному, на підприємствах вітчизняної економіки.

2. Створення виробничих осередків, яких кожен робітник підготовлений так, щоб володіти операціями на всьому виробничому устаткуванні, на противагу традиційній організації процесу виробництва, коли, як правило, обладнання з однаковим функціями розташоване в одній дільниці чи цеху і робітники виконують операції певного типу. Тобто праця в умовах системи своєчасного виробництва носить універсальний, а не спеціалізований характер.

3. Значний контроль за якістю виробництва, оскільки незначне допущення браку може викликали зупинку всього виробничого процесу. В умовах виробництва, що не має власних запасів ресурсів, низька якість є недопустимою. Тому на відміну від традиційної концепції якості допустимого рівня, в умовах дії якої допускається брак в межах допустимої величини, виникає концепція всеохоплюючого контролю якості.

4. Швидкий і легкий доступ до всіх обслуговуючих функцій, що означає розосередження централізованих обслуговуючих підрозділів і закріплення працюючих в них спеціалістів за місцями безпосереднього обслуговування виробництва.

5. Видозмінюється класифікація витрат - витрати, які раніше класифікувались як непрямі, при використанні системи своєчасного виробництва переводяться в розряд прямих. Наприклад, при системі своєчасного виробництва робітники основного виробничого процесу зобов'язані здійснювати технічний огляд і налагоджувальні роботи, які при традиційній системі здійснюються іншим персоналом і відносяться до категорії непрямих витрат на оплату праці по статті "Витрати на управління і експлуатацію устаткування".

6. Спрощена система управління вартістю, яка використовується для забезпечення потреб керівництва у прийнятті більш грамотних рішень щодо виду, складу, ціни, каналів збуту продукції і сприяє подальшому вдосконаленню господарської діяльності, на противагу якій традиційна система виробничого обліку має тенденцію ставати все більш складною з великою кількістю розрахунково-облікових операцій та звітних даних.

Отже, використання системи своєчасного виробництва у діяльності вітчизняних підприємств сприятиме прискоренню оборотності оборотного капіталу, надійності виконання замовлення та скороченню його тривалості, зниженню витрат від браку, зменшенню витрат на утримання складських приміщень для виробничих запасів й готової продукції та зменшенню

обсягу документації.

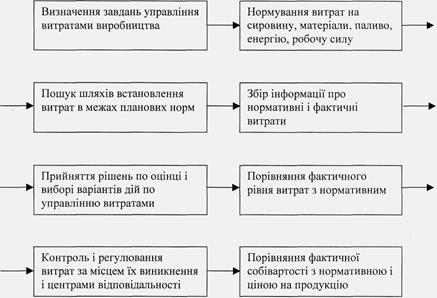

З метою виявлення відхилень і резервів економії ресурсів в практиці діяльності підприємств широко використовується нормування витрат ресурсів на одиницю випуску продукції Поняття "нормативні витрати" пов'язано із встановленням норм витрат на сировину, матеріали, паливо, енергію, робочу силу і накладні витрати на науковій основі. Управління витратами на основі норм попереджує непотрібні витрати, підвищує ефективність виробництва, покращує систему закупівлі, вимірює витрати виробничих ресурсів і націлює на їх використання в майбутньому. Система управління витратами на основі використання норм представлена нами як послідовність певних етапів прийняття рішень (рис. 3.2.).

мал. 3.2. Етапи управління витратами виробництва на снові норм

Порівняння фактичних витрат з плановими (нормативними) дає змогу в процесі аналізу оцінити роботу підрозділів підприємств з використання ресурсів, виявити резерви економії витрат та зменшення собівартості в розрахунку на одиницю продукції і визначити конкретні заходи по використанню цих резервів в практиці діяльності підприємства. Практика застосування нормування виробничих витрат дає змогу зробити висновок про певні недоліки цієї системи, а саме:

1. розроблені нормативи не є гнучкими;

2. нормативи зорієнтовані на певні технології і не враховують особливостей і умов конкретних підприємств та їх структурних підрозділів;

3. нормативи занадто укрупнені, що не дає змоги враховувати ряд нюансів, таких як сезонність виробництва, зміна цін на матеріальні ресурси за періодами часу.

Таким чином, нормативне управління витратами відрізняється від традиційних методів більш сильним впливом зі сторони управління на формування собівартості і більш оперативною інформацією, необхідною для прийняття управлінських рішень в ході виробничого процесу.

Реорганізація системи управління виробничою діяльністю підприємства відкриває принципово нові можливості в трактуванні понять "облік витрат на виробництво і калькулювання собівартості продукції", для вітчизняного обліку. Однак при всіх обставинах калькуляція неможлива без витрат, і облік є недосконалим без співставлення перед ним калькулювання продукції.

В практиці діяльності зарубіжних фірм успішно функціонує система обліку витрат за так званою "обмеженою собівартістю", або її називають "директ-кост". У чому ж полягає суть цієї системи?

Як відомо, витрати виробництва включають дві основні групи витрат: змінні, тобто, ті що залежать від обсягу виробництва, і постійні, які не залежать від обсягу виробництва і практично завжди є однаковими. Перевитрати, які зумовлюють перевищення фактичних витрат над плановими, як правило, виникають у сфері змінних витрат. Тому важливо встановити контроль саме за змінними витратами. У зв'язку з цим витрати на виробництво продукції плануються і обліковуються в частині лише змінних витрат.

Таким чином, обмеження собівартості продукції лише змінними витратами дає можливість спростити процес нормування, планування, обліку і контролю статей витрат, що зменшились: собівартість стає "більш наглядною", а окремі витрати — краще контрольованими". Проте це означає, що постійні витрати не контролюються. Навпаки, з самого початку здійснюється жорстка перевірка всіх постійних витрат і обґрунтованості їх рівня та розробляється їх кошторис по підприємству, в цілому. Використання "обмеженої собівартості" має ряд переваг у процесі управління виробничими витратами, а саме:

1. поділ витрат на постійні і змінні є дуже важливим при плануванні, нормуванні і аналізі витрат виробництва;

2. поділ витрат на постійні і змінні має значення для контролю за рівнем рентабельності продукції, що випускається, незважаючи на труднощі їх чіткого поділу;

3. здійснюється більш точний зв'язок між величиною витрат та обсягом випуску продукції;

4. краще простежується окупність кожного виду продукції, що виробляється;

5. є можливість більш чітко визначити результати внутрішнього госпрозрахунку і давати оцінку діяльності керівників структурних підрозділів, визначати рівень ефективності їх роботи та раціональності використання матеріальних, трудових і фінансових ресурсів;

6. є можливість виявити той рівень завантаження виробничих потужностей, який би забезпечив беззбиткове виробництво продукції. Особливо актуальним це постає в практиці діяльності молокопереробних підприємств, коли завантаження потужностей протягом року відбувається нерівномірно, внаслідок сезонності виробництва молочної сировини.

Управління витратами на підприємстві можна визначити як взаємопов'язаний комплекс робіт, які формують коригуючі впливи на процес здійснення витрат під час господарської діяльності підприємства, спрямовані на досягнення оптимального рівня (в межах допустимих відхилень) витрат в усіх підсистемах підприємства за виконання в них будь-яких робіт. Зрозуміло, що критерієм оптимізації у такому разі є мінімальні витрати.

Усі витрати підприємства можуть бути ідентифіковані за їх видом, місцем виникнення і носієм. Ці три параметри відображають об'єктивні властивості процесу витрачання господарських ресурсів, є вузловими елементами його структури (рис. 3.3).

|

Рис. 3.3. Схема здійснення витрат

Відповідно до цього цілеспрямоване формування витрат на підприємстві, тобто управління витратами, відбувається за їх видами, місцями і носіями.

Очевидно, що управління витратами передбачає виконання всіх дій, які реалізуються під час управління будь-яким об'єктом, тобто розроблення і реалізацію рішень, а також контроль за їх виконанням. Такі дії реалізуються через елементи управлінського циклу: прогнозування, планування, організацію, мотивацію, облік та аналіз.

Загальну схему управління витратами наведено на рис. 3.4. у контурі циклу управління витратами функцію оберненого зв'язку виконує контроль.

Система управління витратами (СУВ), як і будь-яка система управління, складається з двох підсистем: тієї, яка управляє, і тієї, якою управляють (об'єкта управління).

Управління витратами на підприємстві здійснюється свідомо суб'єктами управління, якими є керівники, фахівці підприємства та його структурних підрозділів (цехів, відділів, дільниць тощо). Об'єктом управління в СУВ є процеси, операції, явища, які виникають на підприємстві під час його господарської діяльності, що розглядаються з точки зору здійснення витрат, тобто витрачання ресурсів.

|

Рис. 3.4. Загальна схема управління витратами на підприємстві

У СУВ вирізняють аспекти: функціональний, організаційний та мотиваційний.

Функціональний аспект є первинним. У контурі загального циклу управління витратами його сутність характеризують функціональні підсистеми (блоки 1.1, 1.2, 2.1. 3.1, 3.2, рис. 3.4).

Схему функціонального аспекту системи управління витратами (ФАСУВ) на підприємстві (відокремлений варіант) наведено на рис. 3.5.

Рис. 3.5. Загальна схема функціонального аспекту системи управління витратами на підприємстві

Коротко охарактеризуємо окремі підсистеми ФАСУВ.

Планування витрат здійснюється за розроблення плану діяльності підприємства. Обчислення планових витрат потрібне для обґрунтування і прийняття господарських рішень, фіксації рівня витрат, який досягатиметься у разі реалізації прийнятих до виконання рішень. Розрізняють перспективне (довгострокове) і поточне планування. Довгострокове планування витрат пов'язане із розробленням довгострокових господарських заходів. Воно має невеликий ступінь точності та ймовірний характер. Поточні плани підприємства конкретизують реалізацію його довгострокових цілей. Вони також мають імовірний характер, хоча і в значно меншій мірі, ніж довгострокові плани. Ця обставина зумовлює потребу оперативного коригування планових витрат у разі зміни факторів їх формування.

Визначення витрат під час планування діяльності підприємства — складне завдання. У розв'язанні його важливим фактором є формування на підприємстві системи норм витрачання всіх ресурсів: основних, допоміжних, матеріалів, енергії, праці тощо. Норми мають бути обґрунтованими. Необхідність забезпечення мінімальних витрат на виробництво продукції потребує оптимізації режимів використання ресурсів з урахуванням конкретних умов виконання виробничих завдань (строки, обсяг), особливостей техніко-технологічної бази підприємства. Досягнення передового рівня використання ресурсів неможливе без постійних змін у техніко-технологічній базі підприємства відповідно до новітніх результатів науково-технічного прогресу.

Функція регулювання в управлінні витратами полягає в здійсненні оперативних заходів з усунення небажаних відхилень у виконанні планових завдань.

Контроль витрат формує механізм оберненого зв'язку. Його складовими є підсистеми обліку та аналізу (блоки 3, 4, див. рис. 3.5). Функція обліку витрат полягає у спостереженні, ідентифікації, вимірюванні та реєстрації фактів витрачання ресурсів у процесі господарської діяльності підприємства. За даними обліку проводиться аналіз виконання планових завдань. Проміжний аналіз спрямований на поточне регулювання процесу виконання плану витрат. Досягнуті результати порівнюються з планом, фіксуються відхилення, на які слід звернути увагу, робляться певні висновки з прийняттям за ними відповідних заходів. Підсумковий аналіз пов'язаний з оцінюванням реалізації планових завдань у цілому. За результатами цього аналізу розробляються глобальні заходи з удосконалення СУВ.

Крім того, у формуванні витрат підприємства вирізняють управлінський і фінансовий аспекти. Управлінський аспект пов'язаний із внутрішніми потребами підприємства щодо планування, обліку та регулювання витрат у процесі господарської діяльності. Його зміст має конфіденційний характер.

Фінансовий аспект стосується потреби переважно зовнішніх Щодо підприємства агентів (державних установ, банків, акціонерів), хоча його інформація може використовуватися й працівниками управлінського персоналу даного підприємства. Отже, зміст фінансового аспекту формування витрат є відкритим, публічним.

Організаційний аспект системи управління витратами (ОАСУВ) пов'язаний із визначенням місць формування витрат і центрів відповідальності за їх дотримання та розробленням ієрархічної системи лінійних і функціональних зв'язків працівників, які виконують комплекс робіт ФАСУВ. Організаційна побудова управління витратами залежить від специфіки підприємства і передусім від його величини. На великих і середніх за величиною підприємствах окремі функції управління витратами виконують певні функціональні підрозділи (відділ нормування, плановий відділ, бухгалтерія), на малих підприємствах ця робота може

Дата добавления: 2015-11-06; просмотров: 7893;