Валовая выручка. Прибыль и рентабельность.

Понятие валовой выручки рассмотрено в теме 2.5. Однако, выделяют и другие важные для экономической науки виды выручки. Как правило, «выручка» – то же, что «доход».

Расчет видов дохода проводится по следующим формулам:

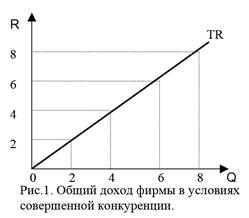

• общий доход (ТR) — доход, полученный фирмой от продажи определенного количества блага (TR = PQ, где TR — общий доход; Р — цена продукции; Q — количество продукции);

• средний доход (ATR) — доход, приходящийся на единицу

проданного блага

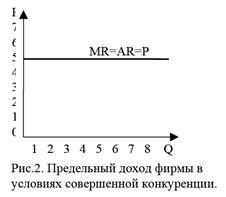

• предельный доход (MR) — приращение дохода, которое возникает за счет увеличения выпуска на единицу продукции

Также MR – производная от TR.

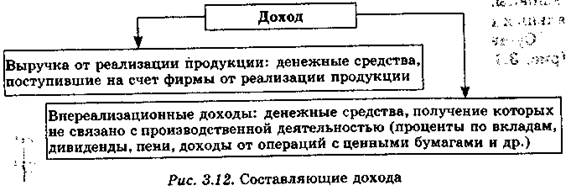

На рис. 3.12 приведены составляющие дохода.

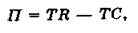

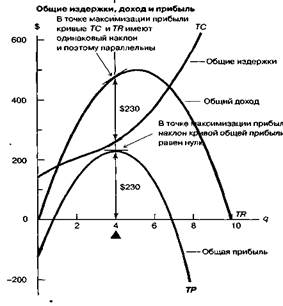

От величины дохода напрямую зависит размер прибыли. Прибыль определяется как разность между общей выручкой и общими издержками.

где П — прибыль; TR — общий доход; ТС — общие издержки.

Экономический подход к пониманию природы прибыли выделяет следующие ее виды (табл. 3.2).

Таблица 3.2 Виды прибыли

| Прибыль | Характеристика |

| Бухгалтерская | Если затраты ресурсов оценены бухгалтерским методом, то разность между выручкой и бухгалтерскими (внешними) издержками образует бухгалтерскую прибыль |

| Экономическая | Если затраты ресурсов оценены экономическим методом, то разность между выручкой и экономическими издержками (внешними и внутренними, включая и нормальную прибыль) образует экономическую прибыль |

| Нормальная | Минимальный уровень прибыльности, необходимый для того, чтобы привлечь и удержать ресурсы в пределах данного направления деятельности |

Относительным показателем прибыли является рентабельность.

Рентабельность (нем. rentabel[1] - доходный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица.

Показатели рентабельности

1. Рентабельность продукции — отношение (чистой) прибыли к полной себестоимости

2. Рентабельность основных средств — отношение (чистой) прибыли к величине основных средств

3. Рентабельность продаж (Margin on sales, Return on sales) — отношение (чистой) прибыли к выручке.

4. Коэффициент базовой прибыльности активов (Basic earning power) — отношение прибыли до уплаты налогов и процентов к получению к суммарной величине активов

5. Рентабельность активов (ROA) — отношение операционной прибыли к среднему за период размеру суммарных активов

6. Рентабельность собственного капитала (ROE):

- отношение чистой прибыли к среднему за период размеру собственного капитала;

- отношение дохода на обыкновенную акцию к балансовой стоимости фирмы в расчете на одну акцию.

7. Рентабельность инвестированного, перманентного капитала (ROIC) — отношение чистой операционной прибыли к среднему за период собственному и заёмному капиталу

8. Рентабельность примененного капитала (ROCE)

9. Рентабельность суммарных активов (ROTA)

10. Рентабельность активов бизнеса (ROBA)

11. Рентабельность чистых активов (RONA)

12. Рентабельность наценки (Profitability of the margin) — отношение себестоимости продукции к ее продажной цене и пр. (см. коэффициенты рентабельности в финансовых коэффициентах)

Рентабельность продаж

Рента́бельность прода́ж (англ. Profit margin) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Рентабельность продаж = Чистая прибыль / Выручка

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний. Однако следует учитывать, что при равных значениях показателей выручки, операционных затрат и прибыли до налогообложения у двух разных фирм рентабельность продаж может сильно различаться, вследствие влияния объемов процентных выплат на величину чистой прибыли.

Рентабельность активов

Рента́бельность акти́вов (англ. return on assets, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле: Рентабельность активов = Чистая прибыль за период / Средняя величина активов за период

Ra = P / A

где: Ra — рентабельность активов, P — прибыль за период, A — средняя величина активов за период.

Рентабельность собственного капитала

Рента́бельность со́бственного капита́ла (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли.

Рентабельность собственного капитала = Чистая прибыль/Средняя величина акционерного капитала за период

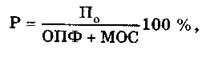

Также рентабельность можно определить как отношение прибыли к стоимости основных и оборотных фондов.

где Р — рентабельность; П0 — прибыль общая; ОПФ — стоимость основных производственных фондов; МОС — стоимость материальных оборотных средств.

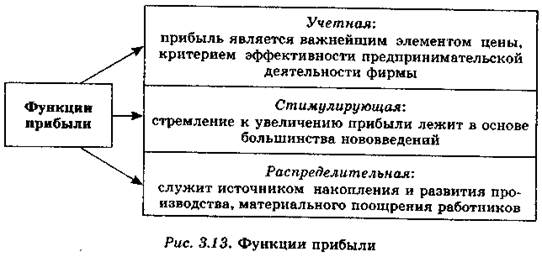

Сущность прибыли наиболее полно выражается в ее функциях (рис. 3.13).

Кривые дохода и прибыли в условиях совершенной конкуренции:

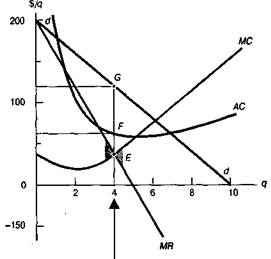

Кривые дохода и прибыли в условиях несовершенной конкуренции:

Дата добавления: 2015-11-06; просмотров: 1604;