Вопрос №5. Методы бухгалтерского учета.

Метод бухгалтерского учёта представляет собой совокупность приёмов и способов обеспечивающих сплошное непрерывное и документальное отражение фактов хозяйственной деятельности организации.

Отдельные способы и приёмы бухгалтерского учёта составляют элементы его метода

К ним относятся:

- документация и инвентаризация;

- оценка и калькуляция;

- счета и двойная запись;

- баланс и отчётность.

Документация и инвентаризация, как способы наблюдения за хозяйственными операциями.

Документация - это основа бухгалтерского учёта его начальный этап все хозяйственные операции отражаются в документах.

Инвентаризация - это проверка хозяйственных средств числящихся на балансе предприятия, проводимая путём подсчёта, описания, взвешивания и взаимной сверке. Проводится в установленные сроки, при смене материально-ответственного лица, по требованию аудиторов или следственных органов.

Оценка и калькуляция, как способ измерения хозяйственных операций.

Оценка - это перевод натуральных измерителей в денежные.

Калькуляция - это определение фактической себестоимости единицы продукции.

Счета и двойная запись, как способы регистрации хозяйственных операций.

Счета - открываются по каждому виду хозяйственных средств и их источников в течение месяца на счетах, на основании документов регистрируются хозяйственные операции.

Всё это позволяет контролировать движение хозяйственных средств и их источников и даёт возможность получить итоговые данные по каждому виду средств и их источникам.

Двойная запись - способ отражения на взаимосвязанных счетах, двойственных изменений вызываемых каждой хозяйственной операцией.

Баланс и отчётность, как способы обобщения итоговых данных полученных на счетах.

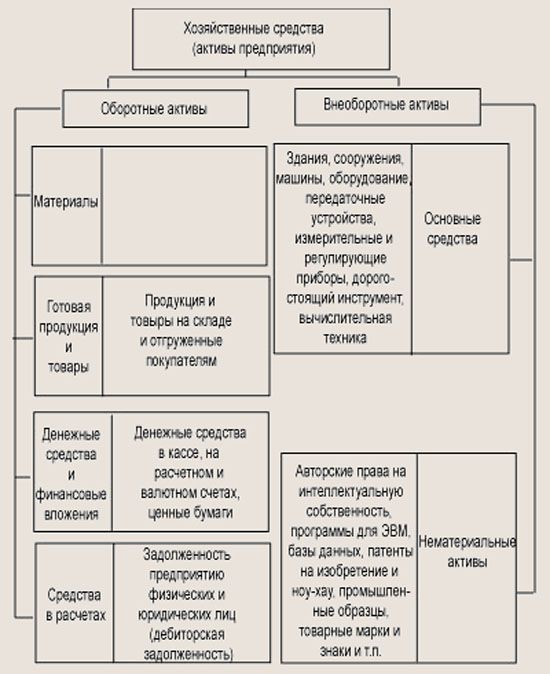

Рис. 1.6. Состав хозяйственных средств предприятия

Рис. 1.7. Состав источников образования хозяйственных средств

Тема 2. Бухгалтерский баланс.

Дата добавления: 2015-10-21; просмотров: 864;