Вопрос №4. Предмет и объекты бухгалтерского учета.

Сферой применения бухгалтерского учета является отдельный хозяйствующий субъект — предприятие, организация, учреждение.

В распоряжении каждого предприятия имеются различные средства для совершения хозяйственных операций, которые складываются в определенные хозяйственные процессы, а они в свою очередь составляют сущность хозяйственной деятельности предприятия. Именно хозяйственная деятельность предприятия является предметом бухгалтерского учета, а средства предприятия, хозяйственные процессы и результаты деятельности предприятия рассматриваются в качестве объектов бухгалтерского учета.

Таким образом, объектами бухгалтерского учета являются (рис. 1.4):

- хозяйственные средства — как материальная основа деятельности предприятия;

- хозяйственные процессы — как содержание самой деятельности предприятия;

- результаты хозяйственной деятельности — прибыль или убытки.

Рис. 1.4. Объекты бухгалтерского учета

Хозяйственные средства — это средства предприятия, которые находятся в его распоряжении и используются им для осуществления своей деятельности. Они постоянно находятся в движении, так как включены в кругооборот хозяйственных операций.

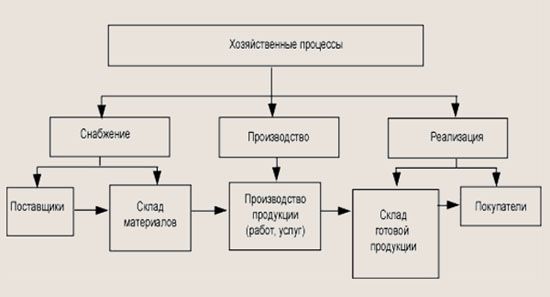

В этом кругообороте можно выделить три основных процесса: снабжение, производство и реализацию (рис. 1.5). Причем процессы снабжения и реализации в свою очередь составляют процесс обращения. Предприятия постоянно осуществляют процесс производства и принимают участие в процессе обращения.

В процессе снабжения у поставщиков приобретаются оборудование, сырье, материалы, которые необходимы для изготовления продукции, выполнения работ. Материальные запасы, как правило, приобретаются в больших объемах и поэтому поступают сначала на склады предприятий, а затем уже используются в производстве.

Процесс производства является основой деятельности предприятия. При его осуществлении используют:

- трудовые ресурсы;

- материальные ресурсы — сырье, материалы, топливо, запасные части и т.п., которые являются предметами труда и составляют материальную основу выпускаемой продукции;

- средства труда — оборудование, машины и прочие основные средства, которые создают условия производственного процесса.

Результатом процесса производства является готовая продукция, поэтому можно сказать, что уже на стадии производства закладывается будущая прибыль предприятия.

Процесс реализации представляет собой третью стадию кругооборота хозяйственных средств предприятия. Его задачей является продажа продукции покупателям в целях получения денежных средств для возмещения затрат на производство и реализацию продукции, а также прибыли в составе выручки от реализации. За счет полученной выручки предприятие приобретает новые партии материалов, выплачивает заработную плату своим работникам, вновь производит продукцию и продает ее покупателям. Таким образом, повторяется цикл производственной деятельности предприятия.

Рис. 1.5. Схема основных хозяйственных процессов

Дата добавления: 2015-10-21; просмотров: 823;