Модель Стоуна

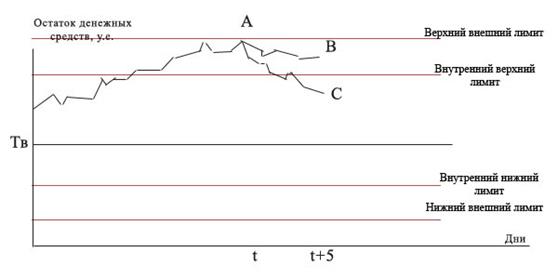

Модель Стоуна[1] в отличие от предыдущей модели больше внимания уделяет уделяет управлению целевым остатком, нежели его определению; вместе с тем она во многом сходна с моделью Миллера-Орра. Верхний и нижний пределы остатка средств на счете подлежат уточнению в зависимости от информации о денежных потоках, ожидаемых в ближайшие несколько дней. Данная модель дополняет модель Миллера-Орра, в которую дополнительно к внешним включаются внутренние контрольные лимиты, устанавливаемые примерно на уровне 10% от размаха вариации средств на расчетном счете. Концепция модели Стоуна представлена на на рис. 4.4.

Рис. 4.4. Концепция модели Стоуна

Когда в момент времени t остаток денежных средств на расчетном счете достигает верхнего внешнего лимита (точка А), который определяется как верхний предел в модели Миллера-Орра, финансовый менеджер делает прогноз на k (обычно k=5 как и изображено на рис.4.4) предстоящих дней. Если ожидаемый остаток средств в момент времени t+k останется выше внутреннего верхнего лимита (например, его размер определяется в точке B), то на величину (B-Tв) у.е. должны покупаться ценные бумаги. Если же прогноз покажет, что в момент времени t+k остаток окажется ниже внутреннего верхнего лимита (например, точка C), то фирма не должна покупать ценные бумаги. Аналогичные рассуждения верны и в случае нижнего лимита.

Таким образом, основной особенностью модели Стоуна является то, что действия фирмы в текущий момент времени определяются прогнозом на ближайшее будущее. Следовательно, достижение верхнего предела не вызовет немедленного перевода наличности в ценные бумаги, если в ближайшие дни ожидаются относительно высокие расходы денежных средств, тем самым минимизируется число конвертационных операций и, следовательно, снижаются расходы.

Дата добавления: 2015-10-19; просмотров: 2404;