Оценка нематериальных активов. Оценка (определение стоимости нематериальных активов) зависит от способа их приобретения

Оценка (определение стоимости нематериальных активов) зависит от способа их приобретения. Нематериальные активы могут быть:

внесены в качестве вклада в уставный капитал,

приобретены за плату у других организаций,

получены безвозмездно,

созданы на самом предприятии.

Оценка может быть произведена по договоренности сторон, исходя из затрат на приобретение, по рыночной стоимости, по стоимости изготовления.

Первоначальная стоимость нематериальных активов, внесенных в счет вклада в уставный (складочный) капитал организации, вычисляется исходя из их денежной оценки, согласованной учредителями (участниками) организации.

Первоначальная стоимость нематериальных активов, приобретенных за плату, определяется как сумма всех фактических расходов на приобретение и приведение их в состояние, в пригодное для использования в запланированных целях.

Первоначальная стоимость нематериальных активов, полученных организацией безвозмездно соответствует их рыночной стоимости на дату принятия к бухгалтерскому учету.

Первоначальная стоимость нематериальных активов, созданных самой организацией, рассчитывается как сумма всех фактических расходов на их создание, изготовление (израсходованные материальные ресурсы, оплата труда, услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств, и т.п.).

В оценке нематериальных активов можно использовать три основных подхода:

доходный;

затратный;

сравнительный.

В соответствии с доходным подходом стоимость объекта нематериальных активов принимается на уровне текущей стоимости тех преимуществ, которые имеет предприятие от его использования. В качестве примера можно привести метод освобождения от роялти, которыйиспользуется для оценки стоимости патентов и лицензий.Роялти – это периодическое отчисление лицензеру (продавцу) за пользование интеллектуальной собственностью (лицензионные платежи). Обычно роялти составляет 5-20 % дополнительной прибыли, получаемой предприятием, купившим интеллектуальную собственность. Если объект интеллектуальной собственности является основой нового продукта (технологии), роялти может составлять до 50 %.

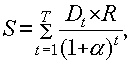

В случае, когда изобретение приобретается на основе роялти, то стоимость лицензии на использование изобретения равна дисконтированному потоку роялти:

где Di – ставка роялти; R – база расчета роялти (выручка от продукции, выпускаемой по лицензии, или прибыль, получаемая от реализации соответствующей продукции); Т – срок действия лицензионного договора; t – порядковый номер рассматриваемого года;  – ставка дисконта.

– ставка дисконта.

При использовании затратного подхода нематериальные активы оцениваются как сумма затрат на их создание, приобретение и введение в действие.

Сравнительный подход может применяться для тех видов нематериальных активов, сделки по которым часто совершаются на рынке. Исходной информацией для расчета стоимости объекта служат цены продажи аналогичных объектов

Дата добавления: 2015-10-19; просмотров: 925;