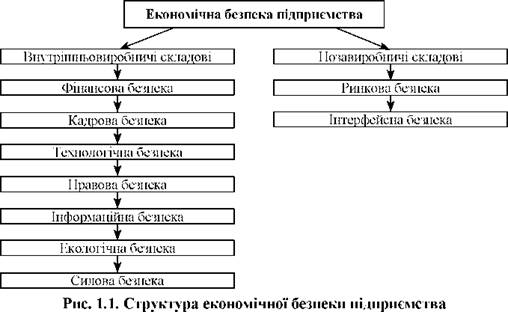

Ринкова складова економічної безпеки підприємства.

Тема 2. Індикатори та складові економічної безпеки підприємства (4 год).

Поняття індикаторів і складових структури економічної безпеки підприємства.

Безпека підприємства у фінансовій сфері.

Безпека підприємства в інтелектуальній та кадровій сферах.

Безпека підприємства у техніко-технологічній сфері.

Безпека підприємства у політико-правовій сфері.

Безпека підприємства в інформаційній сфері.

Безпека підприємства в екологічній сфері.

Безпека підприємства в силовій сфері.

Ринкова складова економічної безпеки підприємства.

1. Поняття індикаторів і складових структури економічної безпеки підприємства

Індикатори економічної безпеки підприємства - це показники рівня його економічної безпеки, що дають змогу виявити больові точки в його діяльності, визначити основні напрями і найбільш дієві способи підвищення ефективності його роботи.

Поняття економічної безпеки підприємства має внутрішньовиробничі й позавиробничі складові (рис. 1.1, 1.2).

|

|

| Рис. 1.2. Основні функціональні складові економічної безпеки підприємства |

2. Безпека підприємства у фінансовій сфері

Фінансова складова як внутрішньовиробнича функціональна складова економічної безпеки вважається головною, оскільки за ринкових умов господарювання фінанси є "двигуном” будь-якої економічної системи.

Фінансово-економічний стан підприємства (організації) характеризується ступенем його (її) прибутковості та оборотності капіталу, фінансової стійкості й динаміки структури джерел фінансування, здатності розраховуватися за борговими зобов'язаннями.

Правильна оцінка фінансових результатів діяльності та фінансово- економічного стану підприємства (організації) за сучасних умов господарювання конче потрібна як для його (її) керівництва і власників, так і для інвесторів, партнерів, кредиторів, державних органів. Фінансово- економічний стан підприємства (організації) цікавить і його (її) конкурентів, але вже в іншому аспекті - негативному; вони заінтересовані в ослабленні позицій конкурентів на ринку.

Про ослаблення фінансової складової економічної безпеки свідчать:

• зниження ліквідності підприємства;

• підвищення кредиторської та дебіторської заборгованості;

• зниження фінансової стійкості тощо.

За цю складову економічної безпеки відповідають фінансова та економічна служби підприємства.

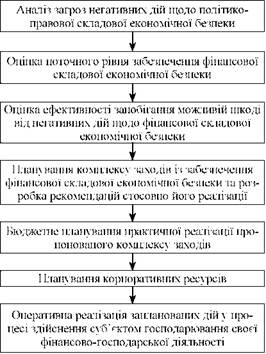

Загальну схему процесу забезпечення фінансової складової економічної безпеки зображено на рисунку 1.3.

|

| Рис. 1.3. Типова схема забезпечення фінансової складової економічної безпеки |

Спочатку оцінюють загрози економічній безпеці, що мають політико-правовий характер і включають:

• внутрішні негативні дії (неефективне фінансове планування та управління активами; малоефективна ринкова стратегія; помилкова цінова й кадрова політика);

• зовнішні негативні дії (спекулятивні операції на ринку цінних паперів; цінова та інші форми конкуренції; лобіювання конкурентами недостатньо виважених рішень органів влади);

• форс-мажорні обставини (стихійне лихо, страйки, військові конфлікти) та обставини, наближені до форс-мажорних (несприятливі законодавчі акти, ембарго, блокада, зміна курсу валют тощо). Оцінюючи поточний рівень забезпечення фінансової складової економічної безпеки, аналізують:

• фінансову звітність і результати роботи підприємства (організації) - платоспроможність, фінансову незалежність, структуру й використання капіталу та прибутку;

• конкурентний стан підприємства (організації) на ринку - частка ринку, якою володіє суб'єкт господарювання; рівень застосовуваних технологій і менеджменту;

• ринок цінних паперів підприємства (організації) - оператори та інвестори цінних паперів, курс акцій.

Показники, за допомогою яких можна оцінити фінансово-економічний стан (безпеку) підприємства (організації), наведено нарис. 1.4.

Рис. 1.4. Групи розрахункових показників для оцінки фінансово-економічного стану (безпеки) підприємства

Рис. 1.4. Групи розрахункових показників для оцінки фінансово-економічного стану (безпеки) підприємства

|

Розглянемо детальніше показники фінансової складової безпеки підприємства.

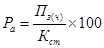

Рентабельність активів Ра характеризує ефективність використання всього наявного майна підприємства. її обчислюють за формулою

(1)

(1)

Де Пз(ч)- загальний (чистий) прибуток підприємства за рік; Ка- середня сума активів за річним балансом.

Обчислюючи цей показник, зважаючи на загальний (до оподаткування), так і на чистий (після оподаткування) прибуток. Єдиного методичного підходу тут не існує. Тому треба обов'язково зазначити, який саме прибуток узято.

Рентабельність власного капіталу Рвк відображає ефективність використання активів, створених за рахунок власних коштів:

(2)

(2)

Де Пч- чистий прибуток підприємства; Кв- власний капітал підприємства.

Рентабельність акціонерного капіталу Ра свідчить про верхню межу дивідендів на акції, її обчислюють за формулою

(3)

(3)

Де Кст- статутний капітал (номінальна вартість проданих акцій).

Цей показник можна обчислювати також як рентабельність акціонерного капіталу від звичайних акцій. Тоді з прибутку П віднімають фіксовані дивіденди на привілейовані акції, а зі статутного капіталу - їх номінальну вартість.

Рентабельність продукції Рп характеризує ефективність витрат на її виробництво і збут, її визначають за формулою

, більше 10% (4)

, більше 10% (4)

Де Прп - прибуток від реалізації продукції за певний період;

Срп -– повна собівартість реалізованої продукції.

Рентабельність продукції можна обчислювати також як відношення прибутку до обсягу реалізованої продукції. Саме в такому вигляді цей показник використовують у зарубіжній практиці.

Ділова активність підприємства є досить широким поняттям і практично охоплює всі аспекти його роботи. Специфічними показниками тут слугують оборотність активів і товарно-матеріальних запасів, дебіторська і кредиторська заборгованість.

Оборотність активів na - це кількість оборотів активів підприємства за певний період (переважно за рік), тобто

(5)

(5)

де В - виручка від усіх видів діяльності підприємства за певний період; Ка - середній розмір активів за той самий період.

За цих умов середня тривалість одного обороту ta

(6)

(6)

Де Дк- кількість календарних днів у періоді.

Оборотність товарно-матеріальних запасів виражається кількістю оборотів за певний період: nТМЗ

(7)

(7)

Де Ср- повна собівартість реалізованої продукції за певний період;

Мз- середній обсяг запасів у грошовому виразі.

Платоспроможність підприємства, тобто його здатність вчасно розраховуватися з боргами, визначають за допомогою коефіцієнтів ліквідності. Вони показують, наскільки короткострокові зобов'язання покриваються ліквідними активами. А оскільки поточні активи мають різну ліквідність, то й обчислюють кілька коефіцієнтів ліквідності - загальної, термінової та абсолютної.

Коефіцієнт загальної ліквідності kлз - це відношення оборотних активів (розділи II і III активу балансу) до короткострокових пасивів (розділ III пасиву):

(8)

(8)

Де Коа- оборотні активи підприємства; Кзк - короткострокова заборгованість підприємства.

Якщо kлз < 2 то платоспроможність підприємства вважається низькою. За надто високого його значення kлз > 3-4 , може виникнути сумнів в ефективності використання оборотних активів. На оптимальну величину kлз помітно впливає частка товарно-матеріальних запасів в оборотних активах. Для підприємств з невеликими товарно-матеріальними запасами та оперативно оплачуваними дебіторськими зобов'язаннями є прийнятним нижчий рівень співвідношення оборотних активів і короткострокової заборгованості kлз < 2 , а на підприємствах, в оборотних активах яких велика частка товарно-матеріальних запасів, це співвідношення треба підтримувати на більш високому рівні.

Коефіцієнт термінової ліквідності kЛТ обчислюють як відношення оборотних активів високої (термінової) ліквідності до короткострокових пасивів, тобто

(9)

(9)

Де Коа - оборотні активи високої (термінової) ліквідності, до яких належать оборотні активи мінус товарно-матеріальні запаси (запаси і витрати).

Коли kЛТ < 1 то платоспроможність підприємства невисока.

Коефіцієнт абсолютної ліквідності kла - це відношення абсолютно ліквідних активів до короткострокових пасивів:

(10)

(10)

Де Кал - абсолютно ліквідні активи підприємства, до яких належать гроші й короткострокові фінансові вкладення (ліквідні цінні папери).

Процес виробництва на будь-якому підприємстві здійснюється за належної взаємодії трьох визначальних його чинників: персоналу (робочої сили), засобів праці та предметів праці. Використовуючи наявні засоби виробництва, персонал підприємства продукує суспільно корисну продукцію або надає виробничі й побутові послуги.

Процес формування результатів та ефективності виробництва (продуктивності системи), нагляд за ефективністю якого покладено на службу безпеки підприємства, показано на рис. 1.5.

Важливою передумовою охорони фінансової складової економічної безпеки є планування (включаючи й бюджетне) комплексу необхідних заходів та оперативна реалізація запланованих дій у процесі здійснення тим чи іншим суб'єктом господарювання фінансово-економічної діяльності.

Рис. 1.5. Принципова схема формування результатів та ефективності виробництва (продуктивності виробничо-економічної системи)

Рис. 1.5. Принципова схема формування результатів та ефективності виробництва (продуктивності виробничо-економічної системи)

|

Ступінь фінансової безпеки можна характеризувати й такими показниками:

±Ес- надлишок чи нестача власних обігових коштів, необхідних для формування запасів і покриття витрат, пов'язаних з господарською діяльністю підприємства;

±Ем надлишок чи нестача власних обігових коштів, а також середньо- та довгострокових позик;

±ЕН- надлишок чи нестача загального обсягу обігових коштів.

Ці показники обчислюють за формулами:±

(15)

(15)

(16)

(16)

(17)

(17)

Де Ес- сума власних обігових коштів; Км- обсяг середньо- та довгострокових позик; Кt- короткострокові кредити і позики.

Залежно від значень оцінюваних показників виділяють п'ять областей фінансової стійкості:

абсолютна фінансова стійкість і абсолютна безпека, коли підприємству досить власних джерел формування запасів та покриття витрат:

(18)

(18)

нормальна фінансова стійкість і нормальний рівень безпеки, коли підприємство практично обходиться власними джерелами формування запасів і покриття витрат:

(19)

(19)

фінансова стійкість і нестабільний рівень фінансової безпеки нестійка, коли підприємству недостатньо власних обігових коштів, нестача яких компенсується середньо- та довгостроковими позиками:

(20)

(20)

критичний фінансовий стан і критичніш рівень фінансової безпеки, коли підприємству недостатньо власних обігових коштів, і воно залучає короткострокові кредити (крім середньо- та довгострокових позик).

(21)

(21)

кризовий фінансовий стан і кризовий рівень фінансової безпеки, коли підприємству недостатньо ні власних, ні позикових коштів, і воно перебуває на стадії банкрутства:

(22)

(22)

3. Безпека підприємства в інтелектуальній і кадровій сферах

Належний рівень економічної безпеки значною мірою залежить від інтелекту і професіоналізму кадрів, що працюють на підприємстві. Негативно впливають на цю складову:

• звільнення провідних висококваліфікованих працівників, що призводить до ослаблення інтелектуального потенціалу;

• зниження частки інженерно-технічних працівників і науковців у загальній чисельності працівників;

• зниження винахідницької та раціоналізаторської активності;

• зниження освітнього рівня працівників.

За інтелектуальну складову економічної безпеки на підприємстві відповідають служба з персоналу і особисто головний інженер.

Склад кадрів безпосередньо впливає на рівень економічної безпеки на підприємстві. Негативний вплив на кадрову складову мають:

Внутрішні загрози:

• невідповідність кваліфікації працівників вимогам до них;

• недостатня кваліфікація працівників;

• слабка організація системи управління персоналом;

• слабка організація системи навчання;

• неефективна система мотивації;

• помилки в плануванні ресурсів персоналу;

• зниження кількості раціоналізаторських пропозицій та ініціатив;

• відхід кваліфікованих працівників;

• працівники зорієнтовані на вирішення внутрішніх тактичних завдань;

• працівники зорієнтовані на дотримання інтересів підрозділу;

• відсутність корпоративної політики або вона "слабка”;

• неякісні перевірки кандидатів для приймання на роботу.

Без сумніву, менеджери з персоналу можуть продовжити цей список, що й треба зробити, проаналізувавши стан кадрової роботи з огляду на безпеку як беззбиткову складову трудових відносин на підприємстві.

Зовнішні загрози:

• умови мотивації у конкурентів кращі (неважко за такого розкладу спрогнозувати перехід фахівців до конкурентів);

• настанова конкурентів на переманювання;

• тиск на працівників ззовні;

• потрапляння працівників у різні види залежності;

• інфляційні процеси (не можна не враховувати під час розрахуніу? заробітної плати і прогнозувати її динаміку). За цю складову економічної безпеки має відповідати служба з персоналу підприємства.

Забезпечення інтелектуальної і кадрової складових економічної безпеки охоплює взаємопов'язані і водночас самостійні напрями діяльності того чи іншого суб'єкта господарювання:

• перший зорієнтований на роботу з персоналом фірми, на підвищення ефективності діяльності всіх категорій персоналу;

• другий - на збереження й розвиток інтелектуального потенціалу, тобто сукупності прав на інтелектуальну власність або на її використання (у тому числі патентів і ліцензій) та на поповнення знань і професійного досвіду працівників підприємства (організації).

Ці та інші аналітичні показники (коефіцієнти) порівнюють з аналогічними у споріднених підприємствах або аналізують у динаміці. Треба також враховувати, що вони характеризують тільки потенціал персоналу та його відповідність іншим факторам та умовам виробництва.

Кадри як внутрішня загроза безпеці підприємств. Більшість керівників вважають, що безпека комерційного підприємства не стосується компетенції управління персоналом. Для цього існує спеціальна служба, яка працює з кадрами.

Насправді, крім зовнішніх загроз безпеці компанії, як зазначалося, існують і внутрішні, такі, що виникають з боку її власного персоналу. Тут не йдеться навіть про економічну загрозу, яка може виникнути через чиюсь халатність, некомпетентність або просту випадковість. Мається на увазі цілком свідомі крадіжки, саботаж, хабарництво, розголошування комерційної таємниці та інші недобросовісні дії працівників. На думку американських експертів, вони завдають корпораціям США на порядок більших збитків, ніж індустріальне шпигунство.

Неодноразово доводилося спостерігати поведінку топ-менеджерів різних фірм у ситуаціях кризи, зумовленої зовнішніми або внутрішніми загрозами. І ось який висновок можна зробити: про зовнішні загрози думають більше, готуються до них ретельніше, а морально переживають їх наслідки легше. Відповідно, внутрішні загрози частіше спрацьовують як грім серед ясного неба і завдають значно більших морально- психологічних втрат.

Загалом це легко зрозуміти. Керівники комерційних організацій сприймають зовнішнє середовище (насамперед реальних і потенційних конкурентів, а також, фіскальні, наглядові і дозвільні органи) як свідомо ворожі. Внутрішнє ж середовище компанії - це власні підрозділи і люди, що працюють у них. Керівники наймають свій персонал самі, отже, довіряють йому. Тим більше, що платять за це небагато.

Якщо конкурент нахабно вліз на ринок з тим самим товаром за демпінговими цінами, то чого від нього очікувати9 А коли з'ясувалося, що керівник служби постачання вже рік купує в постачальників товар за завищеною ціною і має з цього прибуток, тут справа набагато гірша.

Тому: а) забезпечення внутрішньої безпеки має бути постійним, цілеспрямованим і чітко усвідомлюваним компонентом кадрової політики підприємства; б) загрозам фірми з боку власного персоналу неможливо запобігти повністю, але ними можна управляти і звести їх до мінімуму; в) вище керівництво компанії може і повинно відігравати провідну роль у цьому питанні й інтегрувати дії відповідних підрозділів, передусім служб безпеки і управління персоналом.

Часто підприємства потерпають від зловживань з боку персоналу. Такими зловживаннями можуть бути:

1 .Дрібні разові розкрадання. Люди схильні іноді здійснювати дрібні крадіжки (наприклад, розкрадання товарів в магазинах самообслуговування). Такі крадіжки не є системними і не дають помітної економічної вигоди. їх здійснюють швидше з пустощів у випадках, коли людина впевнена у своїй безкарності. До них бувають схильні люди незалежно від матеріального статку. Вони мотивуються переважно прагненням "полоскотати нерви”, іноді дрібною "помстою”. Здебільшого люди здійснюють їх без попередньої підготовки і продумування: просто хапають те, що, на їх думку, погано лежить.

2. Систематичні розкрадання середнього розміру: “надбавка до зарплати ”. Ця група розкрадань відрізняється від першої тим, що здійснюється з економічних мотивів, має систематичний характер, є продуманою і зазвичай забезпечується заходами безпеки. Саме через це розкрадаються незначні (на тлі загального грошового потоку) суми. Проте в такий спосіб працівник може забезпечити собі постійний дохід.

3. “Внутрішнє підприємництво ” - найбільш небезпечний тип зловживань, що виникає там, де працівники можуть розпоряджатися значними сумами і самостійно ухвалювати важливі фінансові рішення. Формально працюючи на організацію, такі люди створюють на її основі внутрішній "приватний бізнес”. Тут ідеться вже не про "додаткову зарплату”, а про привласнення великих сум грошових коштів. Цей тип зловживань поширений у:

а) владних структурах, де чиновники беруть хабарі за сприятливе для "клієнта” вирішення питань;

б) промислових підприємствах, де наймані керівники і працівники відділів постачання і збуту беруть "комісію” з постачальників і клієнтів (якщо продукція дефіцитна);

в) комерційних структурах, де окремі наймані працівники (в торгівлі) здійснюють операції на значні суми, особисто спілкуються з клієнтами, мають доступ до готівки і можливість так чи інакше привласнювати частину цих сум.

4. Безпека підприємства у техніко-технологічній сфері

Техніко-технологічна безпека підприємства (ТТБП) полягає у рівні відповідності застосовуваних на підприємстві технологій найкращим світовим аналогам за оптимізації витрат. До негативних впливів на цю складову належать:

• дії, спрямовані на підрив технологічного потенціалу підприємства;

• порушення технологічної дисципліни;

• моральне старіння використовуваних технологій.

Зовнішніми загрозами послаблення ТТБП можна вважати брак зовнішніх і внутрішніх інвестицій. Труднощі в отриманні довгострокових кредитів від банків не дають змоги поповнювати обігові кошти підприємства і спрямовувати їх на оновлення парку обладнання. Усе це призводить до використання застарілої техніки, технології і до істотної загрози ТТБП.

Підвищення цін на енергоносії, відсутність довгострокових контрактів із постачальниками, неспроможність постачальника - це зовнішні загрози економічній безпеці, які є досить високими. Більш як половину необхідних енергоресурсів Україна закуповує за кордоном, тому підвищення цін на енергоносії призводить до зростання собівартості продукції.

Внутрішні загрози ТТБП - неефективна організація виробничого процесу, недостатньо кваліфіковані працівники, високий ступінь спрацьованості основного капіталу тощо, який на підприємствах України становить 60-70%, а в деяких галузях сягає 80-85%. Така негативна тенденція зростає, тому фінансові ресурси підприємства обов'язково потрібно спрямувати на оновлення техніки і технології.

Внутрішні ресурсні загрози ТТБП виникають унаслідок неефективного управління оборотними засобами підприємства в усі фази виробничого процесу: підготовка до виробництва, незавершене виробництво і реалізація продукції. Проблеми з матеріальними ресурсами стимулюють впровадження у виробництво нових технологічних процесів, які дають змогу виготовити продукцію з меншими матеріальними витратами, вдосконалити систему розрахунків. За цю складову економічної безпеки має відповідати технологічна служба, (здійснювати контроль за технологічною дисципліною, удосконалювати існуючі й розробляти нові ефективні технології).

Процес забезпечення техніко-технологічної складової економічної безпеки звичайно складається з кількох послідовних етапів.

На першому етапі проводять аналіз ринку технологій у виробництві продукції, аналогічної профілю певного підприємства чи організації- проектувальника (збирання й аналіз інформації про особливості технологічних процесів на підприємствах, котрі виготовляють аналогічну продукцію; аналіз науково-технічної інформації стосовно нових розробок у певній галузі, а також технологій, спроможних здійснити інтервенцію на галузевий технологічний ринок).

На другому етапі аналізують конкретні технологічні процеси і виявляють внутрішні резерви для поліпшення використовуваних технологій.

На третьому етапі здійснюють:

а) аналіз товарних ринків за профілем продукції, що виготовляється підприємством, та ринків товарів-замінників;

б) оцінювання перспектив розвитку ринків продукції підпри-ємства;

в) прогнозування можливої специфіки необхідних технологічних процесів для випуску конкурентоспроможних товарів.

На четвертому етапі переважно розробляють технологічні стратегії розвитку підприємства (виробника продукції), зокрема:

1) виявляють перспективні товари з групи (номенклатури, асортименту), що виготовляється підприємством;

2) планують комплекс технологій для виробництва перспективних товарних позицій;

3) бюджетують технологічний розвиток підприємства на основі оптимізації витрат за програмою технологічного розвитку, за вибору альтернатив, опрацювання власних розробок або за придбання патентів і необхідного устаткування на ринку;

4) розробляють загальний план технологічного розвитку підприємства (з відображенням у ньому вибору: альтернативного варіанта технологічного розвитку; строків та обсягів фінансування; відповідальних виконавців);

5) складають план власних корпоративних ресурсів відповідно до плану технологічного розвитку підприємства.

На п 'ятому етапі оперативно реалізують плани технологічного розвитку підприємства в процесі здійснення ним виробничо-господарської діяльності.

Шостий етап є завершальним - аналізують результати практичного виконання заходів щодо забезпечення техніко-технологічної складової економічної безпеки на підставі спеціальної карти розрахунків ефективності таких заходів.

Крім того, технологічний потенціал і технологічна безпека підприємства характеризуються такими показниками:

• рівень прогресивності технологій, який визначають за відношенням кількості використовуваних прогресивних сучасних технологій до загальної їх кількості;

• рівень прогресивної продукції, який дорівнює відношенню кількості найменувань вироблених нових прогресивних видів продукції до загальної їх кількості;

• рівень технологічного потенціалу, який дорівнює частці технічних і технологічних рішень на рівні винаходів у загальній кількості нових рішень, використовуваних у виробничому процесі.

5. Безпека підприємства в політико-правовій сфері

Політико-правова безпека підприємства (ППБП) - це захист від надмірного податкового тиску, нестабільного законодавства, неефективної роботи юридичного відділу підприємства. Вона визначає середовище, в якому функціонують підприємства, а також "правила гри для них”.

Правова складова полягає у всебічному правовому забезпеченні діяльності підприємства, дотриманні чинного законодавства.

Правову небезпеку становлять:

• недостатня правова захищеність інтересів підприємства в договірній та іншій діловій документації;

• низька кваліфікація працівників юридичної служби відповідного суб’єкта господарювання та помилки у підборі персоналу цієї служби;

• порушення юридичних прав підприємства і його працівників;

• навмисне чи ненавмисне розголошення комерційно важливих відомостей;

• порушення норм патентного права.

Протидією цим негативним впливам повинна займатися юридична і патентно-ліцензійна служба, зокрема, вона має здійснювати правове забезпечення діяльності підприємства, юридичне опрацювання договірної документації, ведення судових і арбітражних розглядів, правове навчання персоналу, контроль порушень норм патентного права тощо.

Зовнішньою загрозою ППБП є часті зміни уряду, нестабільність системи оподаткування, надмірні втручання держави у справи бізнесу тощо. Серйозну загрозу діяльності підприємства становить відсутність правових гарантій у разі насильницького відчуження власності, забло- кування рахунків підприємств та _н..

До внутрішніх нормативно-правових загроз підприємства належать шкідливі, непродумані норми внутрішнього розпорядку, посадові положення, інструкції, розпорядження, рішення трудового колективу. Загрозу підприємству становить і відсутність законодавчої бази, яка б давала змогу цивілізовано працювати охоронним службам, усувати неузгодженість діяльності приватних охоронних фірм із державними органами.

Загальний процес забезпечення політико-правової складової економічної безпеки відбувається за типовою схемою, яка охоплює такі елементи (дії) організаційно-економічного спрямування:

1) аналіз загроз негативних впливів;

2) оцінка поточного рівня забезпечення;

3) планування комплексу заходів підвищення цього рівня;

4) здійснення ресурсного планування;

5) планування роботи відповідних функціональних підрозділів підприємства (організації);

6) оперативна реалізація запропонованого комплексу заходів щодо гарантування належного рівня безпеки.

Насамперед детально аналізують загрози внутрішніх і зовнішніх негативних впливів на політико-правову складову економічної безпеки та причини їх виникнення.

Основними причинами внннкнення внутрішніх негативних впливів можуть бути:

а) низька кваліфікація працівників юридичної служби відповідного суб’єкта господарювання та помилки у підборі персоналу цієї служби;

б) недостатнє фінансування юридичного забезпечення підприємницької або іншої діяльності;

в) небажання чи нездатність підприємства (організації) активно впливати на зовнішнє політико-правове середовище його (її) діяльності.

Останнє звичайно виявляється у слабкому правовому опра-цюванні договірних відносин певного суб’єкта господарювання з іншими, невмінні захищати інтереси підприємства (організації) в конфліктних ситуаціях, неефективному плануванні юридичного забезпечення бізнесової діяльності.

Причини виникнення зовнішніх негативних впливів здебільшого мають подвійний характер:

1) політичний:

а) зіткнення інтересів суспільних груп (верств) населення з економічних, національних, релігійних та інших мотивів;

б) військові конфлікти (дії);

в) економічна й політична блокада, ембарго;

г) фінансові та політичні кризи світового (міжнародного) характеру.

2) законодавчо-правовий:

а) здійснення власних політичних та інших цілей партіями (суспільними рухами), що перебувають при владі;

б) зміна положень чинного законодавства з питань власності, господарського і трудового права, оподаткування тощо.

Оцінка поточного рівня забезпечення політико-правової безпеки підприємства (організації) проводиться за кількома напрямами:

1) рівень організації та якості робіт із забезпечення цієї складової загального рівня економічної безпеки;

2) бюджетно-ресурсне забезпечення робіт;

3) ефективність діяльності відповідних підрозділів суб’єктів господарювання.

Загальний процес охорони правової складової економічної безпеки відбувається за типовою схемою, яка охоплює такі елементи (дії) організаційно-економічного спрямування:

• аналіз загроз негативних впливів;

• оцінка поточного рівня забезпечення;

• планування комплексу заходів щодо підвищення цього рівня;

• ресурсне планування;

• планування роботи відповідних функціональних підрозділів підприємства;

• оперативна реалізація запропонованого комплексу заходів щодо організації належного рівня безпеки.

6. Безпека підприємства в інформаційній сфері

Інформаційна складова полягає у здійсненні ефективного інформаційно-аналітичного забезпечення господарської діяльності підприємства. Відповідні служби виконують при цьому певні функції, які в сукупності характеризують процес створення та захисту інформаційної складової економічної безпеки. До таких функцій належать:

1) збирання всіх видів інформації про діяльність того чи того суб'єкта господарювання;

2) аналіз одержуваної інформації з обов'язковим дотриманням загальноприйнятих принципів і методів;

3) прогнозування тенденцій розвитку науково-технологічних, економічних і політичних процесів;

4) оцінка рівня економічної безпеки за всіма складовими та в цілому, розроблення рекомендацій для підвищення цього рівня на конкретному суб'єкті господарювання;

5) інші види діяльності з розроблення інформаційної складової економічної безпеки.

На підприємство постійно надходять потоки інформації, що різняться джерелами їх формування. Виокремлюють інформацію:

• відкриту офіційну;

• вірогідну нетаємну, одержану через неформальні контакти працівників фірми з носіями такої інформації;

• вірогідну таємну, отриману через неформальні контакти працівників фірми з носіями такої інформації.

Дослідження показують, що 90-95% усієї необхідної інформації можна отримати легально, вивчаючи виступи працівників підприємства на конференціях, семінарах; відкриті публікації підприємства і його окремих працівників; експонати різних виставок, ярмарків, презентацій; дані товарних і фондових бірж, оголошення про наявні вакансії, конкурси на заміщення посади тощо. Тому керівник підприємства повинен запровадити правові норми захисту таємниць, а також систему контролю за збереженням комерційної таємниці.

Оперативна реалізація заходів з розроблення та охорони інформаційної складової економічної безпеки здійснюється послідовніш виконанням певного комплексу таких робіт:

а) збирання різних видів необхідної інформації;

б) оброблення та систематизація добутої інформації;

в) аналіз цієї інформації;

г) захист інформаційного середовища підприємства, що традиційно охоплює:

— заходи захисту суб'єкта господарювання від промислового шпигунства з боку конкурентів чи інших юридичних і фізичних осіб;

— технічний захист приміщень, транспорту, кореспонденції, переговорів, різної документації від несанкціонованого доступу заінтересованих юридичних і фізичних осіб до закритої інформації;

— збирання інформації про потенційних ініціаторів промислового шпигунства та проведення необхідних запобіжних дій з метою припинення таких спроб;

— зовнішня інформаційна діяльність.

Рівень інформаційної складової економічної безпеки визначається використанням неповної, неточної і суперечливої інформації в процесі приймання управлінських рішень.

Досягти поставлених цілей можна при вирішенні таких основних завдань:

• віднесення інформації до категорії обмеженого доступу (службова таємниця);

• прогнозування і своєчасне виявлення загроз безпеці інформаційних ресурсів причин і умов, що сприяють фінансовим, матеріальним і моральним збиткам, порушенню нормального функціонування і розвитку об'єкта;

• створення умов функціонування з найменшою вірогідністю реалізації загроз безпеці інформаційних ресурсів і зумовлення різних видів збитку;

• створення механізму і умов оперативного реагування на загрози інформаційній безпеці та прояви негативних тенденцій у функціонуванні, ефективне припинення посягань на ресурси на основі правових, організаційних і технічних заходів, засобів гарантування безпеки;

• створення умов для максимально можливого відшкодування і локалізації збитку, завданого неправомірними діями фізичних і юридичних осіб, ослаблення негативного впливу наслідків порушення інформаційної безпеки на досягнення стратегічних цілей.

7. Безпека підприємства в екологічній сфері

Безпека підприємства в екологічній сфері - це захист від руйнівного впливу природних, техногенних чинників і наслідків господарської діяльності підприємства. Повені, землетруси, смерчі, зсуви ґрунту, лавини можуть завдати величезної шкоди майну підприємства, здоров'ю працівників. На практиці передбачити природні катастрофи неможливо, однак потрібно вжити всіх заходів, щоб наслідки стихійних лих були мінімальними для підприємства. Техногенні катастрофи виникають унаслідок використання фізично зношених основних засобів, непланованого вимкнення електроенергії або через низьку кваліфікацію і безвідповідальність працівників. Екологічні збитки можуть істотно впливати на фінансовий стан фірми. Наприклад, такі події, як судовий позов за порушення екологічного законодавства, аварія з екологічними наслідками на підприємстві, спричинюють збитки, які належать до категорії фінансово-екологічних і вимірюються у грошовій формі. Екологічні збитки внаслідок втрати здоров'я працівниками фірми, скорочення обсягів виробництва та реалізації продукції впливають на фінансовий стан фірми дещо повільніше. Такі екологічні збитки, як страждання людей унаслідок втрати здоров'я, не можуть бути виміряні у грошовій формі. Компенсацію за них визначають суб'єктивно. Екологічні збитки фірми можуть бути непокритими або покритими частково. Це вагоме джерело небезпеки для організації.

У результаті господарської діяльності саме підприємство може стати джерелом небезпеки для навколишнього середовища. До внутрішніх чинників, які погіршують його екологічну безпеку, належать: помилки, допущені на стадії проектування нових виробів, шкідливих для здоров'я людей, а також на стадії розроблення і впровадження нових технологій; штрафи за забруднення довкілля та незаконно створені звалища тощо.

Екологічна складова полягає в дотриманні чинних екологічних норм, мінімізації втрат від забруднення навколишнього природного середовища.

Проблему гарантування екологічної безпеки суспільства від суб'єктів господарювання, що здійснюють виробничо-комерційну діяльність, можна вирішити тільки розробленням і ретельним дотриманням національних (міжнародних) норм гранично допустимої концентрації (1ДК) шкідливих речовин, які потрапляють у навколишнє середовище, а таюж дотриманням екологічних параметрів продукції, що виготовляється Підприємства-продуценти добровільно не будуть цього робити, бо такі зажди потребують додаткових витрат на очисні споруди та на відповідні ефективні екологічно чисті технології. Єдиним чинником, що спонукає підприємства до належної екологізації виробництва, є застосування відчутних штрафів за порушення національного екологічного законодавства.

Відповідно до загальних стратегічних рекомендацій, опрацьованих за результатами аналізу карти розрахунку ефективності здійснюваних заходів, планують комплекс заходів для забезпечення екологічної складової економічної безпеки в майбутньому. Такий план є частиною загального плану (програми) забезпечення належного рівня економічної безпеки. Він має вигляд логічного сценарію здійснення необхідного комплексу заходів у календарній послідовності з доданням розрахунку ефективності практичного здійснення цих заходів.

Алгоритм процесу забезпечення екологічної складової економічної безпеки передбачає такі послідовні дії:

1) розрахунок карти ефективності здійснюваних заходів для забезпечення екологічної складової економічної безпеки за звітними даними про фінансово-господарську діяльність підприємства (організації);

2) аналіз виконаних розрахунків і розроблення рекомендацій для підвищення ефективності здійснюваних заходів;

3) розроблення альтернативних сценаріїв реалізації запланованих заходів;

4) вибір пріоритетного сценарію на основі порівняння розрахунків ефективності запланованих;

5) подання вибраного планового сценарію у складі загального плану гарантування економічної безпеки в підрозділи, які здійснюють функціональне планування фінансово-господарської діяльності підприємства (організації);

6) практичне здійснення запланованих заходів у процесі діяльності відповідного суб'єкта господарювання.

Проблему екологічної безпеки суспільства від суб'єктів господарювання, що здійснюють виробничо-комерційну діяльність, можна вирішити тільки через розроблення і ретельне дотримання національних (міжнародних) норм ГДК шкідливих речовин, які потрапляють у навколишнє природне середовище, а також дотримання екологічних параметрів продукції, що виготовляється.

Рівень екологічної безпеки підприємства може бути визначений як середнє рівнів окремих його факторів: пошкодження ландшафту, енергетичне забруднення середовища, утворення смітників з відходів

виробництва, забруднення водного і повітряного середовищ. Для цього спочатку розраховують середній рівень деструктивного впливу за окремими складовими:

виробництва, забруднення водного і повітряного середовищ. Для цього спочатку розраховують середній рівень деструктивного впливу за окремими складовими:

Розрізняють:

• абсолютну екологічну безпеку;

• нормальну екологічну безпеку;

• нестабільний екологічний стан;

• критичний рівень екологічної безпеки;

• екологічну кризу.

8. Безпека підприємства у силовій сфері

Силова безпека підприємства (СБП) полягає у захисті фізичної особи від загроз її життю, здоров'ю та матеріальному благополуччю, а також захист майна підприємства від кримінальних посягань. Силова складова полягає в забезпеченні фізичної безпеки працівників фірми (насамперед керівників) і збереженні її майна. До основних негативних впливів на цю складову належать фізичні й моральні впливи на конкретних особистостей (особливо на керівництво та провідних спеціалістів) з метою заподіяти шкоду їх здоров'ю та репутації, що становить загрозу нормальній діяльності їх підприємства.

Негативні впливи, що завдають шкоди майну підприємства, несуть загрозу зниження вартості його активів і втрати економічної незалежності (дезінформація, знищення інформації).

Причинами цих негативних явищ є:

• нездатність підприємств-конкурентів досягти переваг коректними методами ринкового характеру, тобто за рахунок підвищення якості власної продукції, зниження поточних витрат на виробництво (діяльність), удосконалення маркетингових досліджень ринку тощо;

• кримінальні мотиви одержання злочинними юридичними (фізичними) особами доходів через шантаж, шахрайство або крадіжки;

• некомерційні мотиви посягань на життя та здоров'я керівників і працівників підприємства (організації), а також на майно фірми.

Протидією цим негативним впливам повинна займатися служба охорони. її обов'язок - забезпечувати фізичний захист керівництва підприємства, організовувати пропускний режим, здійснювати охорону приміщень, ліній зв'язку й устаткування.

Рівень силової складової економічної безпеки підприємства можна також визначити за оцінкою ймовірності реалізації загроз для цілісності майна та фізичної безпеки працівників підприємства.

До негативних дій щодо силової складової економічної безпеки належать:

1) фізичні й моральні впливи особистого спрямування (проти конкретної особистості);

2) негативні дії, спрямовані на те, щоб завдати шкоди майну, зокрема, загрози зменшення активів підприємства (організації) і втрати ним (нею) фінансової незалежності;

3) негативний вплив на інформаційне середовище суб’єкта господарювання (так зване промислове шпигунство) (табл.. 1.5).

Таблиця 1.5

Основні види діяльності служб підприємства (організації) з метою гарантування силової складової його (її) безпеки

| Вид діяльності | Напрям діяльності | Підрозділ фірми |

| Гарантування фізичної і моральної безпеки співробітників | Охорона співробітників, збирання інформації та превентивні дії з метою запобігання загрозі безпеки | Служба безпеки Інформаційно- аналітичний підрозділ |

| Гарантування безпеки майна і капіталів підприємства (організації) | Охорона майна (будівель, споруд, устаткування, транспорту) Охорона перевезень Страхування майна та ризиків Гарантування безпеки інвестування | Служба безпеки Фінансова служба |

| Безпека інформаційного середовища фірми | Захист від промислового шпигунства Збирання інформації про зовнішнє середовище бізнесу | Служба безпеки Інформаційно- аналітичний підрозділ |

| Забезпечення сприятливого зовнішнього середовища бізнесу | Превентивні дії щодо запобігання загрозам Робота з громадськістю та пресою Політика лобіювання | Вище керівництво фірми Служба зв’язків з громадськістю Служба безпеки |

9. Ринкова складова економічної безпеки підприємства

Ринкова складова економічної безпеки підприємства (РБП) – це захист від неефективно обраної моделі поведінки на ринку, помилок у товарній збутовій політиці, політиці ціноутворення, виготовлення неконкурентоспроможної продукції.Ця складова економічної безпеки характеризує ступінь відповідності внутрішніх можливостей розвитку підприємства зовнішнім можливостям, які генеруються ринковим середовищем. Про ослаблення ринкової безпеки свідчать:

• зменшення частки ринку, яку займає підприємство;

• ослаблення конкурентних позицій і спроможності протидіяти конкурентному тиску;

• зниження адаптаційних можливостей підприємства до змін ситуації на ринку, відставання від вимог ринку і т. ін.

За ринкову складову безпеки на підприємстві має відповідати служба маркетингу. Ця складова відображає рівень відповідності внутрішніх виробничих можливостей підприємства зовнішнім, які формуються в ринковому середовищі, тобто наскільки науково-дослідна робота, виробнича і збутова діяльність відповідають запитам ринку і конкретним потребам споживачів.

Значущість РБП полягає в тому, що вона відповідає за доведення виготовленої продукції до конкретного споживача. Відомо, що всі зусилля з виробництва будуть зведені нанівець, якщо продукція не буде продана.

Неузгоджена робота маркетологів, дизайнерів, конструкторів, економістів, фінансистів, низька якість виготовленої продукції, невчасне реагування на зміну кон'юнктури ринку, неефективна збутова мережа, низький рівень культури підприємства - це чинники внутрішнього середовища, які створюють загрозу ринковій безпеці підприємства.

Зовнішній чинник - це неконтрольоване підприємством середовище, яке складається з покупців, посередників, конкурентів, фінансових установ, рекламних агентств, митних і податкових організацій.

На ринкову безпеку впливають: нечесні дії конкурентів, рівень платоспроможності покупців, часті зміни податків, курсу валют, політична ситуація в країні і світі.

Що більше уваги приділяє підприємство вивченню навколишнього середовища, стежить за ним, аналізує всі зміни, то швидше можна передбачити небезпеку, вигідніше використати внутрішні можливості, прибутковіше вести бізнес.

| <== предыдущая лекция | | | следующая лекция ==> |

| | | Причини зміни вартості фінансових ресурсів з часом |

Дата добавления: 2015-10-13; просмотров: 8119;