Статистика оборотных фондов

Оборотные фонды – это фонды предприятий, которые целиком потребляются в течение одного производственного цикла, изменяют свою натурально-вещественную форму и полностью переносят свою стоимость на готовую продукцию. В состав оборотных фондов включаются:

• сырье и материалы. Сырье – это продукты добывающей промышленности и сельского хозяйства, поступающие в последующую промышленную переработку, материалы входят в продукт как его главная часть, т. е. составляют основу продукта;

• вспомогательные материалы, которые необходимы для содействия процессу производства (смазочные материалы) или присоединения к основным материалам для придания продукту желаемых свойств (лаки, краски, полировки и т. д.);

• покупные полуфабрикаты;

• полуфабрикаты собственного производства;

• топливо;

• электроэнергия;

• запасные части для текущего ремонта;

• тара и тарные материалы;

• малоценные и быстроизнашивающиеся предметы сроком службы менее одного года (около 10 % всех оборотных фондов);

• незавершенное производство – это продукция начатая, но еще не законченная в одном производственном цикле (около 19 %).

Территориальная разобщенность предприятий и хозяйственная самостоятельность требуют, чтобы сырье и материалы находились на предприятии в форме производственных запасов. Они необходимы для бесперебойной работы предприятия, выделяют несколько их видов:

• производственные запасы – это сырье, материалы и т. д., находящиеся на складах предприятия и предназначенные для производственного потребления, но еще не вступившие в производственный процесс;

текущие запасы бесперебойно удовлетворяющие текущую потребность производства в материальных ресурсах между двумя очередными поступлениями этих ресурсов;

страховые запасы, создающиеся на случай непредвиденных обстоятельств;

сезонные запасы, образующиеся на предприятиях, зависящих от сырья, производство или поставка которого имеет сезонный характер (рыба, сельскохозяйственная продукция и т. д.);

запасы незавершенного производства и запасы готовой продукции на складах предприятий.

Эти виды запасов могут плавно перетекать из одного вида в другой. Они весьма подвижны. Это свидетельствует о непрерывном, бесперебойном ходе производства и потребления. Для характеристики стоимости оборачиваемости запасов различных материальных ресурсов используют несколько взаимосвязанных между собой показателей.

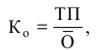

• Коэффициент оборачиваемости показывает, сколько раз в течение отчетного периода был обновлен запас данного вида оборотных фондов (чем выше этот коэффициент, тем лучше для предприятия):

где о – средний остаток материальных ресурсов; ТП – товарная продукция.

• Другой относительный показатель характеризует длительность одного оборота в днях и представляет собой отношение продолжительности периода (Т) к коэффициенту оборачиваемости:

Удельный расход сырья, материалов, топлива показывает средний расход данного вида оборотных фондов. Удельный расход – это величина расхода материалов на изготовление одной единицы продукции:

где М– величина расхода материалов (кг, м, шт.); q – количество единиц продукции данного вида, шт.

• Материалоемкость – стоимость материальных ресурсов, затраченных на производство единицы продукции:

где С – фактические запасы в денежном выражении; Q – объем продукции в стоимостном выражении. Снижение материалоемкости продукции является хорошим показателем эффективности производства.

Оборотные фонды включают в себя ту часть средств производства, которую образуют предметы труда. Оборотные фонды, в состав которых входят производственные запасы, незаконченная продукция, в том числе расходы будущих периодов, образуют нормируемую часть оборотных средств. Расходы будущих периодов – это затраты, связанные с перспективной подготовкой производства новых видов продукции и их освоением.

Источниками формирования оборотных средств, а следовательно, и оборотных фондов выступают: уставный фонд, прибыль, устойчивые пассивы, краткосрочные банковские ссуды, привлеченные средства других организаций, а также бюджетные ассигнования и т. д.

Стоимость потребленных оборотных фондов возмещается в реализации продукции сразу. Это позволяет снова приобрести их для нового цикла производства. Главные отличия оборотных фондов от основных:

• элементы, входящие в состав основных фондов, в создаваемый продукт не входят. Основные фонды участвуют в ряде производственных циклов. Оборотные фонды полностью потребляются в рамках одного производственного цикла и превращаются в готовый продукт;

• оборотные фонды полностью переносят свою стоимость в течение одного производственного цикла, в то время как стоимость основных фондов частями входит в стоимость создаваемого продукта;

• после реализации продукции стоимость основных фондов возмещается в той части, которая соответствует нормативному уровню их изношенности, а стоимость оборотных фондов возмещается сразу в процессе реализации продукции.

Дата добавления: 2015-10-13; просмотров: 751;