Графік надходження до бухгалтерії документів з обліку запасів

| Назва документа | Термін подання | Кому подають | Порядок подання | Строки перевірки |

| Лімітно-забірна картка | Після закінчення картки або місяця | Старший бухгалтер матеріального відділу | Особисто комірник | При прийманні |

| Акт-вимога на додатковий відпуск (заміну) матеріалів | Понеділок, середа, п'ятниця з 12 до 1 7 год. | Те саме | Те саме | Те саме |

| Накладна на відпуск (внутрішнє переміщення) матеріалів | Те саме | Те саме | Те саме | Те саме |

| Прибутковий ордер | Те саме | Те саме | Те саме | Те саме |

Продовження таблиці 8.10

| Товарно-транспортні накладні | Те саме | Те саме | Те саме . | Те саме |

| Акт приймання матеріалів | Щоденно з 15 до 17 год. | Те саме | Голова комісії | Те саме |

Документи, що надходять зі складу, ретельно перевіряються за усіма ознаками (за зовнішнім виглядом, по суті, законністю операції та правильністю арифметичних підрахунків), у тому числі і шляхом зустрічної перевірки. Примірники лімітно-забірних карток, що надійшли зі складу, зіставляються з примірниками, що здають структурні підрозділи. Прибуткові ордери зіставляють з рахунками-фактурами, супровідними документами постачальників (товарно-транспортними накладними). Документи, які не відповідають вимогам, повертають на доопрацювання.

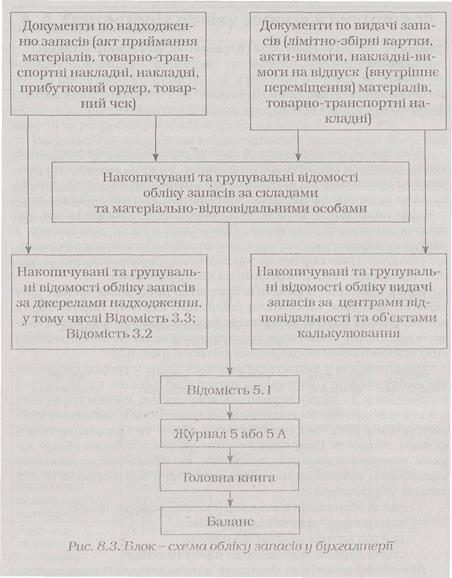

Після перевірки документів бухгалтер проставляє на них ціну запасів, здійснює таксування (обраховує вартість цінностей) та контирування (вказує кореспонденцію рахунків за господарськими операціями). Блок-схема обліку запасів включає аналітичний і синтетичний облік та складання звітності (рис. 8.3).

Облік запасів у бухгалтерії ведеться лише у розрізі субрахунків обліку запасів у вартісному виразі. Інформація, що міститься у прийнятих до обліку первинних документах, систематизується у накопичувальних та групувальних відомостях аналітичного обліку, потім у регістрах синтетичного обліку та узагальнюється у формах звітності. Напрямки і структура аналітичного обліку запасів залежать від потреб управління, які підприємство визначає самостійно. Такими напрямками організації аналітичного обліку запасів у бухгалтерії є:

- місця зберігання цінностей (склади, комори, цехи);

- матеріально-відповідальні особи;

- центри витрат та види діяльності;

- групи запасів відповідно до плану рахунків.

Для обліку запасів за центрами відповідальності відкривають групувальні відомості за кожним складом та кожною матеріально-відповідальною особою. Після цього документи поділяють на прибуткові та видаткові. Показники прибуткових документів записують у відомості обліку за джерелами надходження запасів (від постачальників, з підрозділів підприємства, придбані підзвітними особами).

При надходженні цінностей від постачальників показники документів записують у відомість 3.3 та другий розділ журналу 3, від підзвітних осіб - у відомість 3.2 та 2 розділ журналу 3. Видаткові документи групують за об'єктами обліку витрат (за структурними підрозділами та об'єктами калькулювання).

При використанні комп'ютерної техніки формування необхідних групувальних та накопичуваних відомостей необхідно передбачити при побудові конфігурації програми. При ручному способі відкривають окремі відомості за кожним напрямком аналітичного обліку. Для забезпечення потреб аналітичного обліку на документах необхідно зазначати усі реквізити, необхідні для заповнення відомостей (номер (код) складу, код матеріально-відповідальної особи; від кого отримані цінності, кому і на які потреби видані із зазначенням кодів витрат та кодів об'єктів обліку (продукції, на виготовлення якої відпущені).

За показниками групувальних та накопичувальних відомостей складають відомість 5.1, яка є регістром аналітичного обліку запасів у бухгалтерії. Вона ведеться у розрізі субрахунків обліку запасів за центрами відповідальності (місцями зберігання та використання запасів, матеріально-відповідальними особами) та об'єктами обліку витрат (структурними підрозділами). У відомості узагальнюють надходження запасів до матеріально-відповідальних осіб (складів, цехів, дільниць) та їх вибуття з відповідних місць зберігання за звітний період (декаду, місяць). У графі 2 видаток запасів показують за групами за кореспондуючими рахунками (субрахунками, статтями). У відомості визначається сума транспортно-заготівельних витрат та здійснюється їх розподіл за методом, обраним підприємством. При застосуванні методу оцінки вибуття запасів за середньозваженою собівартістю у відомості визначається фактична собівартість списаних зі складу запасів. Суми внутрішнього обороту (надходження, видаток) запасів за місяць (від однієї матеріально-відповідальної особи до іншої, зі складу у цех, з цеху у цех, тощо) виділяють окремими сумами і зіставляють між собою. Вони мають бути однаковими.

За показниками відомості 5.1 до журналу 5 або 5А переносять фактичну собівартість витрачених на виробництво виробничих запасів. У третьому розділі журналу 5 відображають обороти за кредитом рахунку 20 «Виробничі запаси».

Облік запасів, відпущених стороннім організаціям (покупцям), ведуть у відомості 3.1 та розділі 2 журналу 3. Показники з руху запасів підсумовують у Головній книзі за субрахунками 201 «Сировина й матеріали».

Для упорядкування роботи матеріального відділу бухгалтерії розробляють індивідуальні графіки роботи кожного бухгалтера (табл. 8.11).

Таблиця 8.11

Дата добавления: 2015-10-09; просмотров: 1990;