Перелік номенклатур з обліку запасів

| Назва номенклатур | Призначення номенклатур | Носії інформації |

| Назва постачальників | Для обліку розрахунків з постачальниками Для обліку розрахунків з підзвітними особами Для обліку надходження запасів Для обліку наявності запасів на складах та місцях зберігання у структурних підрозділах | Прибутковий ордер (ф. № М-4) Акт приймання матеріалів (ф.№ М-7) Лімітно-забірна картка (ф. № М-8, М-9) Акт-вимога на додатковий відпуск (заміну) матеріалів (ф. № М-10) Товарно-транспортна накладна (ф.№ ТН-1) |

| Прізвище, ім'я та по-батькові підзвітної особи, яка придбала запаси | ||

| Назва структурного підрозділу, з якого надходять запаси (виготовлені на підприємстві, поворотні відходи, брак, матеріали від списання основних засобів або МШП) | ||

| Назва структурного підрозділу, у який відпускаються запаси для виготовлення продукції та ведення діяльності. Об'єкти калькулювання собівартості продукції | Для обліку матеріальних витрат за структурними підрозділами та об'єктами калькулювання | Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів (ф.№ М-11) Реєстр приймання-здачі документів (ф.№ М-13) Картка складського обліку матеріалів (ф. № М-12) Накопичувальні відомості Відомість 5.1 Журнал 5 або 5А |

| Технічно правильна назва запасів та їх технічна характеристика (марка, тип, сорт, профіль та розмір) Кількість запасів та одиниця виміру Ціна за одиницю | ||

| Вартість запасів |

Документування операцій з руху запасів є важливим елементом контролю наявності та збереження цінностей, тому його необхідно ретельно організувати. Перелік документів, які будуть використовуватись для обліку запасів, визначає головний бухгалтер виходячи з певних організаційно-технічних умов (специфіки виробництва, частоти відпуску запасів, тощо). На вибір документів впливають конфігурація комп'ютерної програми з обліку запасів та склад вихідної інформації, а перевагу необхідно надавати багаторядковим, накопичувальним документам багаторазового використання. Форма документа та порядок його оформлення залежать від способу складання та обробки (ручний, механізований, комп'ютерний). При документуванні операцій з руху запасів переважно використовується ручний спосіб складання документів, тому необхідно запроваджувати більш сучасні способи, зокрема, автоматизований, що значно зменшить обсяги облікової роботи та підвищить її якість.

Носієм нормативно-довідкової інформації є Класифікатор сировини, матеріалів та комплектуючих виробів та Довідник спеціалізованих норм затрат матеріалів на одиницю продукції у детальному розрізі.

Склад та зміст вихідної інформації визначаються потребами управління та оперативного економічного контролю, балансового узагальнення, складання звітності. Вихідна інформація видається у різних формах, що залежить від форми бухгалтерського обліку, методу кількісно-сортового обліку запасів, показників звітності та організаційно-технічного оснащення бухгалтерії.

Організація обліку надходження запасів на склади підприємствавключає: встановлення порядку приймання запасів на склад; вибір форм первинних документів; розробку методики та техніки їх складання; розробку та затвердження графіків документообігу з руху запасів, встановлення порядку аналітичного і синтетичного облік руху запасів.

Для раціональної організації обліку надходження запасів на підприємство необхідно розробити спеціальну інструкцію про порядок приймання завідувачами складів (комірниками) вантажів, що надходять на склад; зважування, перерахунку та обміру товарно-матеріальних цінностей; встановлення їх якості та комплектності поставок; складання первинних документів. В інструкціях також слід розробити порядок приймання вантажів експедиторами та іншими працівниками транспортно-експедиційного відділу

підприємства на залізничних станціях та інших місцях (морських і річкових портах, аеропортах), складання комерційних актів, документування вантажів та здавання на склади підприємства.

Надходження матеріальних цінностей на підприємство здійснюється на основі супровідних документів, якими оформлюють їх відвантаження у постачальників (товарно-транспортних накладних, накладних на відпуск матеріалів, тощо). їх реєструють у відділі постачання у журналі обліку вантажів, що надійшли(ф. № М-1) та передають до бухгалтерії. Після перевірки суті, законності операції та правильності арифметичних підрахунків документи передають на склад для приймання вантажу.

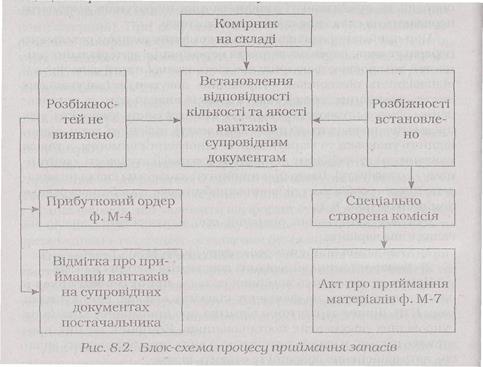

При прийманні запасів на склад комірник шляхом ретельного перерахування, переважування та переміряння матеріальних цінностей встановлює фактичну кількість кожної партії запасів та її відповідність показникам супровідних документів (пакувальних листів, накладних, тощо). Якість запасів визначають за встановленим зразком, також перевіряють комплектність (наявність усіх предметів, що входять до цього комплекту), цілісність тари, відповідність упаковки та маркування встановленим вимогам, а також показникам супровідних документів (сертифікату якості, санітарному сертифікату). Якщо при прийнятті запасів на склад не виявлено ніяких розбіжностей, вони оприбутковуються безпосередньо комірником (рис. 8.2).

Для документування операцій при надходженні запасів на склад є два варіанта:

1) складання прибуткового ордеру (ф. № М-4);

2) використання супровідних документів постачальників. При першому методі комірник складає прибутковий ордерв одному примірнику на фактичну кількість запасів, що надійшли. Іншим варіантом є відмітка про приймання запасів на супровідних документах постачальників. Комірник на них проставляє штамп, у якому зазначає кількість оприбуткованих запасів, дату здійснення операції та ставить підпис.

У разі надходження запасів без документів («невідфактуровані поставки») або виявлення у процесі приймання недостач, порушення цілісності тари або упаковки, їх невідповідності вимогам стандартів, технічних умов, кресленням, зразкам договору або показникам, зазначеним у супровідних документах, комірник припиняє процес приймання. Такі цінності приймає спеціальна постійно діюча комісія, призначена наказом по підприємству. До її складу включають бухгалтера матеріального відділу бухгалтерії, завідувача складом та представника постачальника або сторонньої незацікавленої організації. Комісія встановлює фактичну наявність запасів, їх якість, тощо та складає акт приймання матеріалів(ф. № М-7). У ньому зазначають найменування матеріалів, одиницю їх виміру, шифр субрахунку, номенклатурний номер, фактичну кількість і вартість. Акт складається у двох примірниках. Один примірник використовують для обліку прийнятих матеріальних цінностей, другий - для оформлення претензійного листа, що направляється Постачальнику.

Запаси, придбані підзвітною особою за готівку, здаються на склад у разі, якщо їх вартість перевищує межу суттєвості для оприбуткування запасів на баланс, або така межа на підприємстві не встановлена. Комірник засвідчує приймання запасів штампом на супровідних документах (накладних, товарних чеках), зазначає їх кількість, дату операції та підписується. На основі супровідних документів із відмітками комірника складається звіт про використання сум, виданих у підзвіт та на відрядження, який підзвітна особа передає до бухгалтерії для списання підзвітних сум та оприбуткування цінностей.

Організація обліку вибуття запасіввключає: визначення об'єктів організації обліку, складу і змісту вхідної та вихідної інформації, системи обробки показників документів; переліку документів, необхідних для оформлення кожної операції (видача на виробничі потреби, передавання між структурними підрозділами, продаж, списання у разі невідповідності критеріям визнання активом); розробку робочої інструкції про порядок видачі зі складу кожного виду матеріальних цінностей; розробку робочої інструкції зі складання документів; розробку графіків документообігу та порядку аналітичного і синтетичного обліку вибуття запасів.

У підсистемі обліку вибуття запасів об'єктами організації є:

1) облік видачі матеріалів із складу у структурні підрозділи підприємства за рахунками обліку виробничих витрат та об'єктами обліку;

2) облік видачі матеріалів із цехових складів на виробництво за рахунками обліку витрат та робочими місцями;

3) виявлення відхилень фактичних матеріальних витрат від норм затрат;

4) виявлення залишків матеріалів на виробничих дільницях;

5) облік зайвих та непотрібних виробничим підрозділам матеріалів, що повертаються на склад;

6) облік відходів матеріалів та їх повернення з виробничих дільниць на склади.

Носії вхідної оперативної інформації вибирають окремо для кожної з дільниць обліку із альбому первинних документів. Джерелом нормативно-довідкової інформації є Класифікатор сировини. матеріалів та комплектуючих виробів та Довідник спеціалізованих норм затрат матеріалів на одиницю продукції у детальному розрізі (шифр цеха, дільниці, деталі, матеріалу, одиниці його виміру та норм витрат). Класифікатор і довідник розробляються безпосередньо на підприємстві.

Оперативна, нормативно-довідкова інформація обробляється із використанням комп'ютерної техніки у відповідності із конфігурацією програми. Виходячи із потреб управління, а також прийнятої системи обробки показників про рух та використання матеріалів у виробництві, визначаються склад та зміст вихідної інформації.

Сировина, матеріали та комплектуючі вироби відпускаються зі складу матеріально-відповідальною особою за видатковими документами, їх необхідно ретельно перевірити і встановити наявність всіх реквізитів і підписів, передбачених формою документа. Порядок документального оформлення операцій з відпуску виробничих запасів зі складів підприємства залежить від частоти відпуску (систематично на виробничі потреби або одноразово на адміністративні, виробничі та інші потреби), від технології й організації виробництва, форми обліку.

Відпуск виробничих запасів на виробничі потреби оформляють лімітно-забірними картками(ф. № М-8, М-9). Лімітно-забірні картки є багаторядковим накопичувальним документом багаторазового використання, тому їх застосування значно скорочує обсяги документообігу та облікової роботи. Вони використовуються для систематичного відпуску у виробництво певного номенклатурного номеру (або декількох номерів) запасів у межах місячного ліміту, необхідного для виготовлення одного виду продукції. Ліміт визначається на основі виробничої програми з виготовлення цього виду продукції та діючих норм витрат з урахуванням залишків невикористаних матеріалів у цехах на початок місяця. Лімітно-забірні картки виписуються у двох примірниках відділом постачання або економічним відділом на основі технологічних карт по виготовленню продукції. Один примірник картки видають цеху-одержувачеві, а другий передають на склад комірникові. Видачу матеріалів комірник відмічає в обох лімітно-забірних карток та у картці складського обліку, а одержувач підтверджує здійснення операції у ній власним підписом. У обох примірниках лімітно-забірної картки комірник визначає залишок (сальдо) невикористаного протягом місяця ліміту виробничих запасів.

Понадлімітний і одноразовий відпуск матеріалів безпосередньо у виробництво зі складу й заміна одних видів матеріалів іншими допускається тільки з дозволу керівника, головного інженера чи іншої уповноваженої особи підприємства (організації) після погодження з відповідними відділами підприємства. До понадлімітного відпуску матеріалів відносять їх перевитрачання по поважній причині та на відшкодування браку. Він оформлюється актом-вимогою на додатковий відпуск (заміну) матеріалів(ф. № М-10). Акт виписують у двох примірниках: один примірник - для одержувача, другий - для складу. Здають акти-вимоги до бухгалтерії після видачі всієї кількості зазначених у них запасів.

Для обліку руху матеріальних цінностей усередині підприємства, а також при їх відпуску стороннім юридичним або фізичним особам виписується накладна-вимога на відпуск (внутрішнє переміщення) матеріалів(ф.№ М-11) у двох примірниках. Накладна обов'язково підписується головним бухгалтером. Накладною-вимогою оформлюють оприбуткування запасів із підрозділів підприємства, зокрема, поворотних відходів, відходів від браку, від ліквідації основних засобів, списання малоцінних та швидкозношуваних предметів та розбирання тимчасових не титульних споруд.

Товарно-транспортну накладну(ф. № ТН-1) виписують при перевезенні запасів вантажним автотранспортом. Вона є підставою для списання матеріальних цінностей у продавця та оприбуткування їх у покупця, а також для обліку транспортної роботи. У ній вказують увесь перелік цінностей, що буде перевозитись певним автомобілем, та наводять їх характеристики. Накладну оформлює вантажовідправник окремо на колену поїздку автомобіля і для кожного вантажоодержувача. Вона підписується керівником підприємства або іншою уповноваженою особою та головним бухгалтером. ТТН виписують у чотирьох примірниках. Перший примірник накладної залишається на складі вантажовідправника для підтвердження операції з відвантаження цінностей. Другий, третій та четвертий примірники, завірені підписами й печатками (штампами) вантажовідправника, віддають водію. Другий примірник водій віддає вантажоодержувачу разом із матеріальними цінностями. Третій і четвертий примірники водій передає перевізникам. Третій примірник, котрий є підставою для розрахунків за надання автотранспортних послуг, перевізник надсилає замовнику автотранспорту для оплати за перевезення. Четвертий примірник додають до подорожнього листа. Він використовується для обліку транспортної роботи й нарахування заробітної плати водієві.

Первинні документи зі складу до бухгалтерії комірники здають за реєстром приймання-здачі документів(ф.№ М-13). Реєстр оформлюють у двох примірниках. До нього записують назви і форми документів, що належить здати до бухгалтерії. Лімітно-забірні картки здають до бухгалтерії одразу після використання ліміту та обов'язково по завершенню звітного місяця навіть якщо ліміт за деякими картками не вичерпаний. Інші документи здаються одразу після виконання операції з приймання або видачі запасів за графіком документообігу. Після перевірки і приймання документів бухгалтер підписує реєстр, один примірник повертає комірникові, а другий залишає у бухгалтерії.

Невід'ємною складовою організації обліку видачі запасів є організація контролю за використанням виробничих запасів у виробництві.Вона включає: вибір методів контролю за кожною групою виробничих запасів (сигнального документування, порціонного розкрою, інвентарного, розрахункового); розробку схеми оперативного контролю у процесі бухгалтерського обліку запасів кожним з працівників матеріального відділу бухгалтерії або оперативними працівниками; розробку класифікатора причин і винуватців від норм матеріальних витрат; визначення центрів відповідальності та посадових осіб, відповідальних за постановку та дієвість контролю; визначення переліку посадових осіб структурних підрозділів, що мають право одержувати для них виробничі запаси та підписувати документи, розробку інструкції про порядок та техніку відображення в обліку запасів, які були видані зі складу у виробничі підрозділи, але залишились невикористаними.

При використанні методу сигнального документування фактичні витрати матеріалів визначають на підставі первинних документів (лімітно-забірних карт, актів-вимог). Кількість використаних матеріалів розраховують із урахуванням фактичних обсягів виробництва продукції. Цей метод доцільно використовувати на підприємствах, де відсутнє незавершене виробництво.

Облік матеріальних витрат за партіями запасів використовують у тих виробництвах, де можливо проконтролювати кожну партію розкрою (наприклад, розкрій металів, тканини, шкіри). При цьому попередньо визначають вихід деталей за окремою партією, який заносять до акту розкрою. Порівняння фактичних витрат матеріалів із розрахунковим дозволяє проконтролювати дотримання норм витрат матеріалів та виходу готової продукції.

При використанні інвентарного методу у кінці кожного звітного місяця інвентаризують залишки невикористаних матеріалів, що були відпущені у виробництво. Після цього визначають вартість фактично витрачених матеріалів; до початкового залишку матеріалів у цеху додають відпущені матеріали і віднімають наявний залишок. Інвентарний метод дозволяє також визначити матеріали, обробка яких розпочата на кінець звітного періоду. Такий метод доцільно використовувати підприємствам, у яких матеріали залишаються у цехах, а також наявне незавершене виробництво на кінець звітного періоду. Перераховані методи обліку матеріальних витрат дозволяють не лише визначити фактичні витрати, але й виявити відхилення від встановлених норм.

Для контролю за своєчасним складанням документів та їх просуванням до бухгалтерії розробляються графіки документообігу таблично-текстової форми. Структура графіку може бути різною. У них зазначають назви документів, якими оформлюють рух запасів, вказують осіб, відповідальних за складання документів, їх передавання, оперативну роботу з документами, їх обробку та узагальнення, час відведений для кожного виду робіт (у годинах і хвилинах), а також операції, які виконують з документом та осіб, яким передають документи (табл. 8.6). При інших формах графіків у них можуть вказувати осіб, відповідальних за виконання кожного виду робіт та підписування документів, підстави для їх складання, терміни виконання робіт та одержувачів інформації (табл.8.7).

Таблиця 8.6

Дата добавления: 2015-10-09; просмотров: 2196;