Структура бюджетов

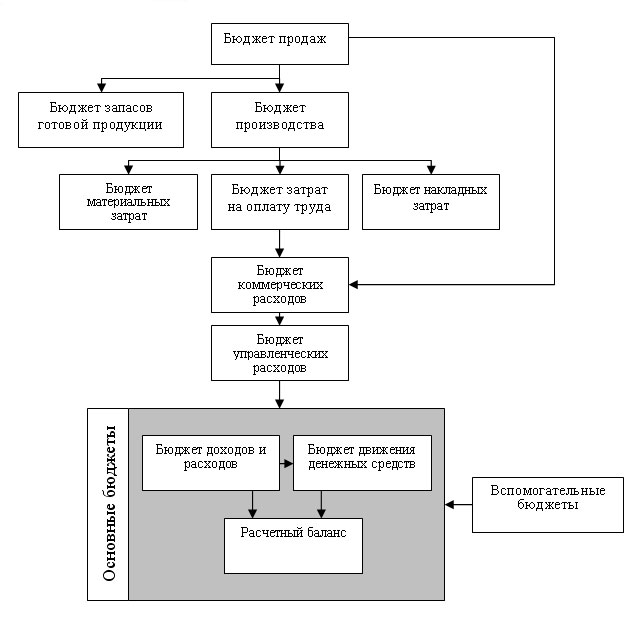

Логическая схема процесса бюджетирования (последовательность составления бюджетов) приведена на рис. 15.2).

Рис. 15.2. Последовательность составления бюджетов

Рассмотрим каждый из бюджетов более подробно.

Бюджет продаж. В условиях рынка первый показатель, с которого необходимо начинать любое планирование — прогноз продаж в физическом и стоимостном выражении.

В зависимости от специфики деятельности предприятия методы составления прогнозного бюджета продаж могут быть разными:

· Исходя из условий заключенных и предполагаемых к заключению договоров с заказчиками (для машиностроительных предприятий, работающих по индивидуальным заказам). Тогда бюджет продаж можно составлять по заказам или по контрактам вместо изделий.

· На основе текущего объема выпуска и рыночной конъюнктуры цен на готовую продукцию (для крупных предприятий серийного и массового производства).

· Путем проведения анализа безубыточности (CVP-анализ — издержки — объем — прибыль) и установления планового уровня отпускных цен, который обеспечивает наибольшую величину чистого дохода от сбыта данного вида продукции (для предприятий с небольшой номенклатурой изделий, возможностями оперативного изменения объемов и ассортимента выпуска — ТЭК, пищевая, легкая промышленность).

Производственный бюджет. Производственный бюджет состоит из бюджета производства, бюджета запасов готовой продукции, бюджета материальных затрат, бюджета затрат на оплату труда, бюджета накладных затрат. В конкретных условиях набор операционных бюджетов, входящих в производственный бюджет компании, может быть расширен.

Назначение бюджета производства — определить производственную программу предприятия или план закупок товаров для перепродажи (для торговых предприятий) на предстоящий бюджетный период. Зная производственную программу или объем закупки товаров для реализации и величину запасов, мы сможем впоследствии устанавливать как производственную себестоимость продукции или расходы на закупку товаров, так и издержки на хранение запасов.

Назначение бюджета материальных затрат — определить затраты сырья, материалов, полуфабрикатов, комплектующих, необходимых для производства продукции.

Назначение бюджета затрат на оплату труда — определить прямые затраты на заработную плату в соответствии с составленным ранее бюджетом производства. Здесь учитываются только прямые затраты на оплату труда, т.е. основного производственного персонала или рабочих. Если заработная плата работника непосредственно не зависит от объема производства, то такие расходы относятся к условно-постоянным и учитываются в бюджете накладных затрат.

Назначение бюджета накладных затрат — определить накладные затраты, которые включают в себя постоянную и переменную части.

Бюджет коммерческих расходов. Назначение данного бюджета — определить затраты на мероприятия по продвижению продукции на рынки.

Коммерческие расходы предприятия делятся на постоянные (маркетинговые исследования, расходы на продвижение: реклама, акции по стимулированию сбыта, фонд оплаты труда отдела маркетинга, отдела сбыта), которые в планируемый период не зависят от объема продаж, и переменные (например, премии в виде процента от продаж), динамика которых пропорциональна изменению объема продаж.

Основой бюджетирования постоянных коммерческих расходов является сметное планирование по центрам ответственности. В этой связи существуют 2 варианта:

· Основываясь на достигнутом уровне (учитывается смета затрат подразделения (отдел маркетинга или сбыта) предыдущего периода) и результаты его выполнения. Бюджетные показатели устанавливаются в соответствии с результатами прошлого и перспективами следующего бюджетного периода.

· С нулевой точки, не принимая во внимание показатели прошлых периодов.

Бюджет управленческих расходов. Назначение данного бюджета — определить общие административные расходы.

При составлении бюджета управленческих расходов наряду с планом-графиком распределения управленческих расходов внутри бюджетного периода (по месяцам) предстоит показать постатейно распределение этих расходов по отдельным видам бизнеса.

При нормировании управленческих расходов необходимо иметь в виду следующее. Доля всех видов управленческих расходов должна возрастать для обеспечения роста эффективности производства, повышения конкурентоспособности организации, но в общем объеме продаж доля этих же расходов должна оставаться стабильной или медленно снижаться. Таким образом, критерий эффективности как коммерческих, так и управленческих расходов: опережающий рост объемов продаж по сравнению с темпами роста этих расходов.

Существует два мнения:

· «Есть две вещи, на которых в бизнесе нельзя экономить: это реклама и страховка».

· «Я знаю, что половина денег, потраченных на рекламу, потрачена впустую, но знать бы, какая половина».

Поэтому на управленческих и коммерческих расходах экономить нельзя, но контролировать их нужно.

Бюджет доходов и расходов. Бюджет, показывающий соотношение всех доходов от реализации в плановый период со всеми видами расходов, которые организация полагает понести в этот же период.

Бюджет доходов и расходов позволяет:

1) сопоставлять изменение доходов и расходов по периодам времени и по отдельным структурным подразделениям;

2) определять рентабельность;

3) осуществлять анализ безубыточности и т.д.

Некоторым аналогом бюджета доходов и расходов можно считать форму № 2 «Отчет о прибылях и убытках». Именно аналогом, поскольку в чистом виде эту форму применять для нужд бюджетирования не стоит, ее необходимо модифицировать:

· Внести дополнительные статьи — общий оборот и резерв для расчетов.

· В статьях расходов целесообразно разделять переменную и постоянную части.

· Выделить маржинальную прибыль.

Бюджет движения денежных средств. Бюджет движения денежных средств — это бюджет движения расчетного счета и наличных денег в кассе предприятия, отражающий все прогнозируемые поступления и расходования денежных средств в результате хозяйственной деятельности.

Данный документ отражает потребность во внешнем финансировании, а также способствует более точному определению объемов внешнего финансирования.

Разработка бюджета движения денежных средств начинается с определения источников и составных частей возможных поступлений денежных средств в предстоящий бюджетный период. Здесь отражаются только те денежные средства, которые реально могут поступить. Следующий этап — предстоит определить направления использования денежных поступлений. Эта часть бюджета движения денежных средств тесно связана с бюджетом доходов и расходов.

Если сопоставить все поступления денежных средств и их использование, то образуется сальдо, которое может быть отрицательным (в случае превышения расходов над поступлениями) или положительным (в случае превышения поступлений над расходами).

Некоторый аналогом бюджета движения денежных средств можно считать форму №4 «Отчет о движении денежных средств».

Расчетный баланс — это прогноз соотношения активов и пассивов компании в соответствии со сложившейся структурой имущества и источников его финансирования.

Его назначение — показать как изменится стоимость компании в целом и ее отдельного структурного подразделения. Без расчетного баланса невозможно осуществить финансовый анализ.

Вспомогательные бюджеты. В состав вспомогательных бюджетов включают план капитальных затрат и кредитный план.

При наличие каких-либо инвестиционных проектов на предстоящий бюджетный период разрабатывают соответствующие планы капитальных затрат и составляют заявку на внешнее финансирование.

Инвестиционные потребности организации включают как текущие закупки оборудования для обеспечения производственной программы краткосрочного бюджетного периода, так и долгосрочные проекты капитального строительства, по длительности освоения средств охватывающие ряд краткосрочных периодов.

При составлении бюджета капитальных затрат можно определить их по структурным подразделениям компании. Для этого определяется, какие виды затрат будут финансироваться за счет компании (централизованно), а какие — в рамках отдельного бизнеса. При составлении бюджета капитальных затрат целесообразно разделять денежную и неденежную части. Денежная часть — капитальные затраты, финансируемые за счет внешних и внутренних источников денежных средств, и поэтому будут составлять часть бюджета движения денежных средств. Неденежная часть — это затраты на машины, оборудование и т.п., которые вносятся в бизнес партнером, инвестором, вышестоящей организацией в натуральном виде.

Вопросы для самопроверки

· Дайте определение понятия «бюджетирование». Какие задачи призвано решить бюджетирование в организации?

· Назовите преимущества и недостатки внедрения системы бюджетирования на предприятии.

· Приведите сравнительные характеристики принципов бюджетирования «снизу вверх» и «сверху вниз».

· Какие этапы выделяются при постановке бюджетирования на предприятии?

· Что такое бюджетный регламент?

· Назовите основные виды бюджетов, используемые на предприятии. Как они увязаны между собой?

Дата добавления: 2015-10-09; просмотров: 1107;