Бюджетный процесс

Для внедрения в практику предприятий системы бюджетирования необходим ряд обязательных условий, без которых эта система попросту не сможет работать.

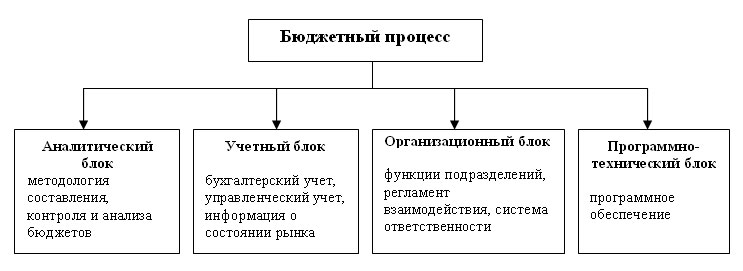

· Организация должна располагать соответствующей методологической и методической базой разработки, контроля и анализа исполнения бюджетов, а работники управленческих служб должны быть достаточно квалифицированными, чтобы уметь применять эту методологию на практике. Методическая и методологическая база составления, контроля и анализа исполнения сводного бюджета составляет аналитический блок бюджетного процесса.

· Для того, чтобы разрабатывать бюджеты, контролировать и анализировать их исполнение нужна соответствующая информация о деятельности предприятия, достаточная для того, чтобы представить себе его реальное финансовое состояние, движение товарно-материальных и финансовых потоков, основные хозяйственные операции. Следовательно, на предприятии должна существовать система управленческого учета, регистрирующая факты хозяйственной деятельности, необходимые для обеспечения процесса составления, контроля и анализа сводного бюджета. Система управленческого учета на предприятии составляет основу учетного блока бюджетного процесса.

· Бюджетный процесс не происходит в «безвоздушном пространстве», он всегда реализуется через соответствующую организационную структуру и систему управления, существующие на предприятии. Система управления бюджетированием — это регламент взаимодействия служб аппарата управления и структурных подразделений, закрепляющий в соответствующих внутренних нормативных актах и инструкциях обязанности каждого подразделения на каждой стадии бюджетного процесса. Организационная структура и система управления составляют организационный блок бюджетного процесса.

· На средних и крупных предприятиях процесс разработки, контроля и анализа исполнения бюджета предполагает регистрацию и обработку больших массивов информации, что затруднительно сделать вручную. В бюджетном процессе уровень оперативности и качества учетно-аналитической работы существенно повышается, а количество ошибок сокращается при использовании программно-технических средств. Программно-технические средства, используемые в бюджетном процессе, составляют программно-технический блок системы бюджетирования.

Все четыре компонента бюджетного процесса тесно связаны между собой и составляют инфраструктуру системы бюджетирования (рис. 15.1).

Таким образом, можно выделить следующие этапы при постановке бюджетирования в организации:

· Определение финансовой структуры организации. На данном этапе составляется перечень видов деятельности, исследуется организационная структура управления предприятием, выделяются центры финансовой ответственности (ЦФО), центры финансового учета (ЦФУ).

Центр финансового учета (ЦФУ) — структурное подразделение или объединение подразделений, осуществляющих определенный набор хозяйственных операций, поддающихся учету.

Центр финансовой ответственности (ЦФО) — структурное подразделение или объединение подразделений, осуществляющих операции, конечная цель которых — максимизация прибыли, способных оказывать непосредственное воздействие на прибыль.

Проблема внедрения ЦФУ и ЦФО является очень важной, т.к. от этого будет зависеть эффективность бюджетирования.

· Определение технологии бюджетирования. В ходе реализации этого этапа определяются виды и формы бюджетов, разрабатывается последовательность составления различных бюджетов для ЦФО (основные бюджеты), для ЦФУ (операционные бюджеты) и организации в целом, уточняются особенности консолидации бюджетов.

· Определение форматов бюджетов (перечень статей).

· Определение бюджетного регламента.

Бюджетный регламент — это установленный в организации порядок составления, представления, согласования, обработки и анализа, проведения план-факт анализа и оценки исполнения бюджетов различного вида и уровней.

Его составными элементами являются:

1) принятые в организации бюджетный период — срок, на который составляется бюджет и минимальный бюджетный период (т.е. разбивка отдельных бюджетов на подпериоды внутри бюджетного периода);

2) сроки и порядок разработки, согласования, представления, консолидации и утверждения бюджетов различных уровней;

3) бюджетный цикл или шаг финансового планирования — период, по истечении которого составляются отчеты об исполнении ранее разработанных и утвержденных бюджетов, проводится план-факт анализ и осуществляется пересмотр и корректировка бюджетов на оставшуюся часть бюджетного периода;

4) периодизация бюджетного контроллинга, т.е. системы внутреннего контроля и оценки исполнения бюджета, включающей всю структуру процедур, предназначенных для анализа и оценки эффективности управления ресурсами.

· Организация бюджетного процесса. Для того, чтобы бюджетный регламент заработал в компании как часть управленческой технологии, необходимо закрепить его во внутренних нормативных документах (положение о бюджетировании). Завершающим этапом при постановке бюджетирования в организации является его автоматизация.

Дата добавления: 2015-10-09; просмотров: 2086;