Особенности финансов хозяйственных товариществ

Хозяйственными товариществами признаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом.

При этом доля в складочном капитале не предоставляет участнику никаких вещных прав на имущество товарищества, которое принадлежит последнему на праве собственности как юридическому лицу. В ней выражены лишь обязательственные права участника по отношению к товариществу, т. е. право на часть прибыли и ликвидационный остаток, либо стоимость определенной части имущества при выбытии из его состава, а также права участника по управлению товариществом.

Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества). Учредителями полных товариществ и полными товарищами в товариществах на вере могут быть индивидуальные предприниматели и (или) коммерческие организации.

Полным товариществом признается товарищество, участники которого (полные товарищи) в соответствии с заключенным учредительным договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам всем принадлежащим им имуществом.

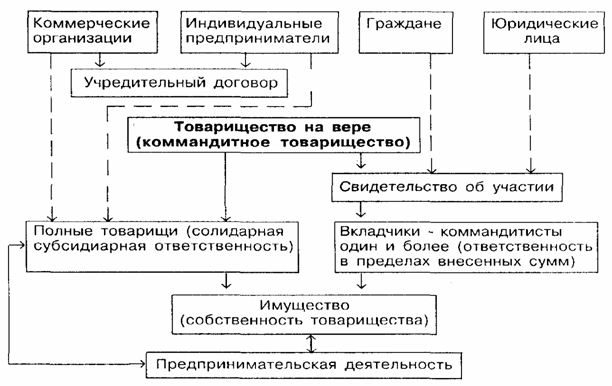

Товариществом на вере (коммандитным товариществом) признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников-вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов, и не принимают участия в осуществлении предпринимательской деятельности.

Рис. 2.2. Организационная схема товарищества на вере

Сравнительная характеристика представлена в табл. 2.1.

Таблица 2.1 Сравнительная характеристика полных товариществ и товариществ на вере

| Отличительный признак | Полное товарищество | Товарищество на вере | ||

| Участники (учредители) | Индивидуальные предприниматели и (или) коммерческие организации | То же, что и в полных товариществах. Вкладчиками в товариществах на вере могут быть граждане и юридические лица | ||

| Ограничения по численности учредителей | Не менее двух | Не менее двух (один полный товарищ и один вкладчик) | ||

| Учредительные документы | Учредительный договор, подписанный всеми учредителями | Учредительный договор, подписанный полными товарищами | ||

| Наименование уставного капитала и требования к его минимальному размеру | Складочный капитал. Минимальные требования к размеру законом не определены | |||

| Ответственность учредителей по обязательствам | Полные товарищи солидарно несут субсидиарную ответственность своим имуществом | Полные товарищи несут ответственность, как и в полном товариществе, коммандитисты — в пределах своего вклада | ||

| Управление | Осуществляется по общему согласию всех участников (или большинством голосов) | Управление осуществляется полными товарищами. | ||

| Порядок распределения прибыли | Прибыль и убытки распределяются между участниками пропорционально их долям в складочном капитале | Для полных товарищей распределение прибылей и убытков аналогично полному товариществу. Вкладчики получают часть прибыли товарищества, причитающуюся на их долю в складочном капитале | ||

| Порядок выхода участника из товарищества | Выход возможен при подаче заявления не менее чем за 6 мес. до фактического выхода из товарищества. При выходе участнику выплачивается стоимость части имущества товарищества, соответствующая доле участника в складочном капитале | Для полных товарищей порядок выхода аналогичен полному товариществу. Вкладчик вправе выйти из товарищества на вере по окончании финансового года, получив при этом свой вклад | ||

| Порядок ликвидации товарищества | Ликвидируется по основаниям, установленным ст. 61 ГК РФ, а также если в товариществе остается единственный участник | Ликвидируется по основаниям, установленным ст. 61 ГК РФ, а также при выбытии всех участвовавших в товариществе вкладчиков | ||

Дата добавления: 2015-10-09; просмотров: 975;