Відображення власного капіталу у фінансовій звітності.

МСБО передбачають відображення в балансі підприємства інформації про власний капітал, зокрема, про випущений капітал та резерви. Ця інформація необхідна користувачам для аналізу різних видів сплаченого капіталу, премій за акціями та резервів.

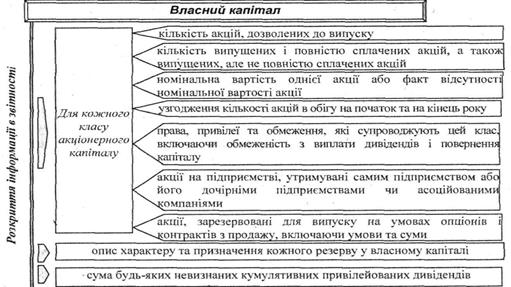

Власний капітал та резерви для окремого відображення різних класів сплаченого капіталу, премії за акціями та резервів в балансі або у примітках акціонерних компаній повинні розкрити наступну інформацію (рис. 5.4).

Рис. 5.4. Інформація, що наводиться в балансі або примітках до фінансової

звітності акціонерних підприємств згідно з МСБО

Відповідно до стандарту № 1, в звітності компанії повинна бути

розкрита наступна інформація, яка стосується власного капіталу компанії:

кількість акцій, які дозволені до випуску, випущені та знаходяться в обігу;

частка неоплаченого капіталу; номінальна чи юридично визначена

(об'явлена) вартість акцій; зміни рахунків акціонерного капіталу за період;

права, привілеї та обмеження, що стосуються розподілу дивідендів та оплати

капіталу; відкладені дивіденди за привілейованими кумулятивними акціями;

викуплені акції; акції, зарезервовані для майбутніх випусків, відповідно до

опціонних та продажних контрактів, включаючи їх умови та суми;

додатковий капітал (емісійний дохід); додатковий капітал від переоцінки;

резерви та накопичений (нерозподілений) чистий прибуток.

Підприємство, що не є акціонерним товариством розкриває інформацію, еквівалентну представленій вище: відображає зміни протягом періоду по кожній категорії частки в капіталі та права, привілеї, а також обмеження, пов'язані з Кожною категорією частки в капіталі.

Сума, за якою власний капітал відображається в балансі, залежить від оцінки активів та зобов'язань. Як правило, сукупна сума власного капіталу тільки за збігом відповідає сукупній ринковій вартості акцій підприємства чи сумі, яку можна отримати шляхом продажу чистих активів частинами або підприємства в цілому на засадах принципу безперервності.

Власний капітал американської, англійської, німецької чи французької компанії трактується аналогічно міжнародних стандартів. Ця інформація відображається в останньому розділі балансу зарубіжних компаній. В звіті про фінансовий стан, як ще інколи називають бухгалтерський баланс в зарубіжній практиці, власний капітал може бути представлений у розділі зобов'язань або ж відразу після активу (як, наприклад, це зроблено в щорічному фінансовому звіті голландської Групи "Філіпс". Розміщення статей балансу, які представляють власний капітал не впливає на оцінку цих статей та відображення їх в звітності (табл. 5.3).

Таблиця 5.3. Розкриття інформації про власний капітал у балансах зарубіжних країн

| Країна | Назва розділу, підкласи |

| Великобританія та Австралія | Капітал і резерв => Оголошений акціонерний капітал <=> Лаж на акції => Резерв переоцінки О Інші резерви (резерв викупу капіталу; резерв власних акцій; резерви відповідно до статуту та інші) •=> Рахунок прибутків і збитків ' |

| Німеччина | Власний капітал => Статутний капітал О Резервний капітал => Резерви прибутку (передбачений законом резерв; резерв для власної пайової участі; резерви, передбачені уставом; інші резерви з прибутку) ^ Перенесення прибутку/збитків на наступний господарський рік "=> Річний надлишок/річний збиток |

| Польша | Власний капітал (фонд) ■* Засновницький капітал (фонд) <=> Належні до сплати внески до статутного капіталу => Капітал (фонд) резервний (запасний) => Капітал (фонд) резервний ■=> Залишковий резервний капітал (фонд) => Нерозподілений фінансовий результат минулих років <=> Фінансовий результат - нетто оборотного року (прибуток-нетто, збиток-нетто, вирахування та покриття від фінансового результату поточного оборотного року) |

| Україна | Власний капітал ■^Статутний капітал ОПайовий капітал =>Додатково вкладений капітал ■=>Інший додатковий капітал ^Резервний капітал ■^Нерозподілений прибуток (непокритий збиток) ОНеоплачений капітал ■=>Вилучений капітал |

| Чехія | Власні засоби ОСтатутний фонд ■=> Капітальні фонди (емісійне ажіо; інші капітальні фонди; різниця з оцінки майна; різниця з капітальних внесків) ■=> Фонди з прибутку (обов'язковий резервний фонд; неподільний фонд; статутні та інші фонди) , О Господарський результат минулих років (нерозподілений прибуток минулих років; непокритий збиток минулих років) => Господарський результат поточного звітного періоду |

Відмітимо, що безпосередньо в балансі зарубіжної (переважно американської чи британської) компанії міститься досить загальна інформація про вкладений капітал: вид акцій, їх номінальна вартість, кількість дозволених до випуску та випущених акцій тощо.

В США розділ Балансу "Власний капітал" складається з двох частин: авансового капіталу реінвестОваного прибутку.

, Резюме

Отже, облік власного капіталу в кожній країні унікальний. Але є й спільні риси: у більшості зарубіжних країн до складових власного капіталу відносять статутний капітал, нерозподілені прибутки та резерви. Обов'язковим за МСБО є розкриття інформації про випущений капітал та резерви.

Дата добавления: 2015-10-05; просмотров: 3015;