Порядок призначення та проведення судово-бухгалтерської експертизи.

В господарській діяльності, особливо при економічній нестабільності держави, підвищується і кількість проблем, для вирішення яких потрібно проводити експертні дослідження.

Призначення експертизи — це процесуальна дія, що реалізується за визначених підстав і умов. Час і умови призначення судових експертиз визначаються слідчим і судом залежно від сформованих обставин, тактичних розумінь, істотності обставин, які повинні бути встановлені.

Необхідність у призначенні судової експертизи може виникнути лише тоді, коли для пояснення певного факту, встановлення певних обставин і залежностей потрібні, справді, спеціальні знання в якійсь сфері людської діяльності, набуті внаслідок визначеної професійної підготовки, досвіду роботи. Тобто, такі знання, які, з одного боку, не є загальновідомими і загальнодоступними (наприклад, знання за програмою середньої школи) або повсякденними, побутовими відомостями, а з іншого боку, такі знання, які не входять до професійної підготовки юриста (судді, прокурора, адвоката, слідчого) у вищому навчальному закладі.

Призначення експертизи доцільно, коли для її проведення зібрані всі необхідні матеріали і, судячи зі стану речових доказів, можливо вирішити потрібні для слідчого чи суду питання.

Особливістю судової експертизи є те, що порядок її призначення і виконання, а так само використання отриманих результатів, регламентований відповідними законодавчими актами.

Постанову про призначення судової експертизи може бути винесено тільки по відкритій кримінальній або цивільній справі, що прийняті судом до розгляду.

В постанові (ухвалі) про призначення експертизи слід зазначити суть позовних вимог або обставини кримінальної справи, в якій призначено експертизу. Разом з постановою (ухвалою) про призначення експертизи експерту надається об'єкт дослідження. Громіздкі предмети досліджуються за місцезнаходженням. Якщо ці об'єкти знаходяться за місцем проживання громадян, то особа або орган, які призначили експертизу, зобов'язані забезпечити експертові можливість їх огляду. У цивільних справах експертний огляд об'єктів дослідження має проводитись в присутності зацікавлених осіб.

Призначення експертизи не слід відкладати на кінець розслідування, тому що це може призвести до затягування термінів розслідування, втрати можливості виконання експертизи внаслідок псування чи істотних змін речових доказів.

Порядок призначення і проведення експертиз встановлюється відповідними статтями Кримінально-процесуального кодексу (КПК), Цивільно-процесуальним кодексом (ЦПК), Кодексом адміністративного судочинства (КАС), Господарським процесуальним кодексом (ГПК) України:

• порядок призначення експертизи ;

• проведення експертизи в експертній установі та в суді;

• проведення додаткових і повторних експертиз.

Експертиза призначається у випадках, коли для вирішення певних питань при провадженні в справі потрібні наукові, технічні або інші спеціальні знання.

Експертиза призначається у випадках, коли для вирішення певних питань при провадженні в справі потрібні наукові, технічні або інші спеціальні знання.

Підставою для проведення експертиз в експертних установах є передбачений законом документ про призначення експертизи, складений уповноваженою на те особою (органом).

Інші дослідження проводяться за письмовою заявою замовника з обов'язковим зазначенням його реквізитів, а також питань, які підлягають вирішенню.

Слідчий надає в експертну установу чи експерту копію постанови про призначення експертизи, роз'яснює його права і обов'язки, попереджує про кримінальну відповідальність, уточнює чи немає у експерта заяв щодо призначення експертизи. Зазначені процесуальні процедури слідчий оформлює відповідним протоколом.

У постанові (ухвалі) про призначення експертизи вказуються такі дані: місце і дата винесення постанови чи ухвали; посада, звання та прізвище особи, назва суду, який виніс постанову (ухвалу); назва справи та її номер; обставини справи, які стосуються експертизи, підстави призначення експертизи; прізвище експерта або назва установи, експертам якої доручається проведення експертизи; запитання, поставлені експертові; перелік об'єктів, що підлягають дослідженню, а також матеріалів, направлених експертові для ознайомлення.

Експертизи та інші дослідження в експертних установах проводяться співробітниками, які мають вищу освіту, пройшли відповідну підготовку та атестовані як експерти певної спеціальності.

Експертизи та інші дослідження в експертних установах можуть проводитися також позаштатними працівниками цих установ.

За необхідності проведення експертизи слідчий (суддя) складає мотивовану постанову (ухвалу), в якій вказує підстави для проведення експертизи, прізвище експерта або назву установи, експертам якої доручається провести експертизу, питання, з яких експерт повинен дати висновок, об'єкти, які мають бути досліджені, а також перелічує матеріали, що пред'являються експертові для ознайомлення.

Коли експертиза проводиться в експертній установі, експерт зазначає у вступній частині висновку, що він попереджений про кримінальну відповідальність за дачу завідомо неправдивого висновку, і затверджує це своїм підписом.

Організаційне, матеріально-технічне забезпечення виконання експертиз, контроль за своєчасним їх проведенням та за дотримання законів та інших нормативно-правових актів з питань експертизи покладаються на керівника установи.

Одержавши постанову (ухвалу) про призначення експертизи, керівник експертної установи доручає проведення експертизи одному або декільком експертам. Ці експерти дають висновок від свого імені і несуть за нього особисту відповідальність.

3. Структура постанови (ухвали) про призначення судово-бухгалтерської експертизи.

Слідчий, який дійшов висновку про необхідність проведення судово-бухгалтерської експертизи, складає про це постанову. Закон не встановлює структуру постанови про призначення експертизи. На практиці постанова складається з трьох частин: вступної, описової і резолютивної.

У вступній частині вказується:

- дата і місце складання постанови;

- посада, звання, прізвище й орган, де працює особа, яка винесла постанову;

- найменування кримінальної справи, по якій призначається експертиза.

В описовій частині коротко викладається:

- суть справи й обставини, у зв'язку з чим виникає потреба в спеціальних бухгалтерських знаннях;

- особливості о6”єкту дослідження, що можуть мати значення для дачі висновку.

Завершується ця частина формулюванням підстав для призначення експертизи з посиланнями на КПК України.

У резолютивній частині постанови вказується:

- рішення про призначення того чи іншого виду експертизи (додаткова, повторна, тощо);

- формулюються питання, що виносяться на вирішення експерта;

- призначається експерт (ПІП експерта), зазначається судово-експертна установа, співробітникам якої доручене проведення експертизи; не можна в постанові писати, що проведення експертизи доручається Установі, оскільки експертом може бути тільки фізична особа;

- приводиться перелік матеріалів, наданих у розпорядження експерта.

Вручаючи експерту копію постанови про призначення експертизи керівник експертної установи (коли експертиза проводиться співробітниками інститутів СЕ) або слідчий (коли експертизу проводять суб’єкти підприємницької діяльності за відповідним дозволом) оформляють із експертом підписку про попередження щодо кримінальної відповідальності експерта.

4. Типовий стандарт здійснення судово-бухгалтерської експертизи.

Стандарт дослідження судово-бухгалтерською експертизою операційпроводиться на основі локального експертного дослідження.

Модель локального стандарту проведення судово-бухгалтерської експертизи операцій

Об’єкти судово-бухгалтерської експертизи.

Джерела інформації для проведення експертизи.

Методичні прийоми експертного дослідження.

Методичні прийоми узагальнення і реалізації результатів перевірки експертизи.

Планування роботи бухгалтера.

Після ознайомлення з постановою про призначення судово-бухгалтерської експертизи та отримання матеріалів справи експерт-бухгалтер повинен розпочати дослідження. Обов’язковим є дотримання чітко встановлених слідчим або судом (а при здійсненні експертизи в експертній установі – її керівником) строків проведення експертизи. Для цього, а також для проведення якісного дослідження та отримання точних результатів експерт-бухгалтер повинен правильно організувати свою роботу.

Термін “організація” походить від лат. organizo – спільно, стрункий вигляд, влаштовую. Як смислове поняття “організація” означає порядок, послідовність або систему предметів або понять.

Поняття “організація” є центральним у діях експерта-бухгалтера під час його підготовки до проведення експертного дослідження. Організація судово-бухгалтерської експертизи експертом-бухгалтером – це процес, який є сукупністю дій, спрямованих на забезпечення утворення та удосконалення взаємозв’язків між частинами цілого. Одночасно організація відіграє роль засобу, за допомогою якого відбувається упорядкування дій експерта у процесі судово-бухгалтерської експертизи. При розгляді питання щодо підготовки дослідження експерта-бухгалтера доцільно застосовувати поняття “організація праці”* для позначення сукупності дій, пов’язаних із забезпеченням ефективної діяльності та раціонального використання робочого часу експертом.

Організація праці експерта є системою заходів, спрямованих на удосконалення методів і умов дослідження, що здійснюється ним на основі досягнень науки й техніки в сфері обробки інформації та методики господарського контролю. Наведені заходи забезпечують ефективність праці експерта-бухгалтера при мінімальних витратах часу й засобів на проведення судово-бухгалтерської експертизи.

До елементів організації праці належать: засоби досягнення в науці й техніці, організація власне процесу праці, організація робочих місць, забезпечення сприятливих умов праці, її нормування тощо. Невід’ємною частиною організації праці експерта-бухгалтера є необхідність визначення експерта з об’єктом дослідження та методикою його здійснення, місцем виконання поставленого слідчим або судом завдання. Слід пам’ятати, що зазначені заходи повинні вживатися з урахуванням часових обмежень процесу дослідження експерта-бухгалтера за конкретною справою.

Заходи, пов’язані з організацією праці, виконують роль визначального фактору раціонального та ефективного проведення судово-бухгалтерської експертизи за умов залучення до роботи над справою декількох експертів. Це потребує відповідної координації їх дій, розподілу обов’язків між ними з урахуванням здібностей кожного для забезпечення правильної відповіді на поставлені слідчим чи судом питання.

Забезпечення реалізації комплексу елементів організації праці експертів-бухгалтерів у процесі проведення судово-бухгалтерської експертизи у певній справі можливо передусім за допомогою планування.

Забезпечення реалізації комплексу елементів організації праці експертів-бухгалтерів у процесі проведення судово-бухгалтерської експертизи у певній справі можливо передусім за допомогою планування.

Метою планування процесу проведення судово-бухгалтерської експертизи є раціональна організація праці експертів, яка дозволяє провести дослідження у мінімальні строки та сприяє зниженню матеріальних, трудових і фінансових витрат на проведення судово-бухгалтерської експертизи. Для цього доцільно встановити послідовність дій, пов’язаних з експертним дослідженням, у плані проведення судово-бухгалтерської експертизи.

Складання плану проведення судово-бухгалтерської експертизи здійснюється безпосередньо експертом-бухгалтером, якому доручено проведення експертизи. Це може бути одна особа – спеціаліст експертної установи або підприємницької структури, який працює одноосібно, або ж експерт, який очолює бригаду експертів з дослідження матеріалів справи. В обох випадках необхідно належним чином спланувати експертне дослідження. Досить вдалим є поєднання планування з графічним методом, оскільки таким чином забезпечується чіткість, систематизація та узагальнення усіх видів і етапів роботи експертів-бухгалтерів.

Планування роботи експерта (комісії експертів) не тільки забезпечує своєчасність проведення дослідження, але й сприяє ефективному використанню методичних прийомів проведення дослідження, підвищує рівень персональної відповідальності кожного експерта-бухгалтера за доручену йому ділянку роботи.

Витрачання часу на планування судово-бухгалтерської експертизи не марне. Ці дії забезпечують, насамперед, якісне виконання завдань, поставлених слідчим (судом) перед експертом, а також підтверджують доцільність використання експертизи в слідчому (судовому) процесі.

Часто при плануванні для більшої точності розрахунку часу та чіткості дій складають графіки.

Графік– це нормативний документ, суттєвою ознакою якого є зазначення точних термінів і відповідальних спеціалістів за виконання окремих видів робіт (здійснення господарських операцій), передбачених планом, з метою контролю за якістю робіт і дотримання встановлених термінів.

Графік дає змогу відобразити взаємозв’язки між експертами у процесі дослідження, забезпечує доступність і наочність процесу досягнення результату експертизи. Даний документ встановлює та підтримує зв’язки між виконавцями робіт, що виникають на різних стадіях дослідження. Дотримання розроблених графіків сприяє поліпшенню організації процесу дослідження, що здійснюється кількома суб’єктами, зміцненню виконавчої дисципліни, скороченню строків виконання робіт і подання одержаних результатів. Доцільність використання графіків полягає у тому, що аналіз дотримання передбачених ними строків і термінів дослідження дає змогу отримати уявлення про загальний стан і ступінь завершеності окремих етапів робіт з виконання поставленого завдання.

Процес складання графіку дослідження вимагає чіткості та відповідальності від виконавця. У графіку необхідно передбачити повний перелік робіт, які слід виконати в процесі дослідження. Доцільно також розробляти схеми інформаційних зв’язків і календарного плану кожного з етапів і ділянок дослідження, визначити відповідальних виконавців на кожному з них, узгодити обсяги і строки виконання робіт з безпосередніми виконавцями, встановити терміни подання результатів експертного дослідження (у письмовій формі).

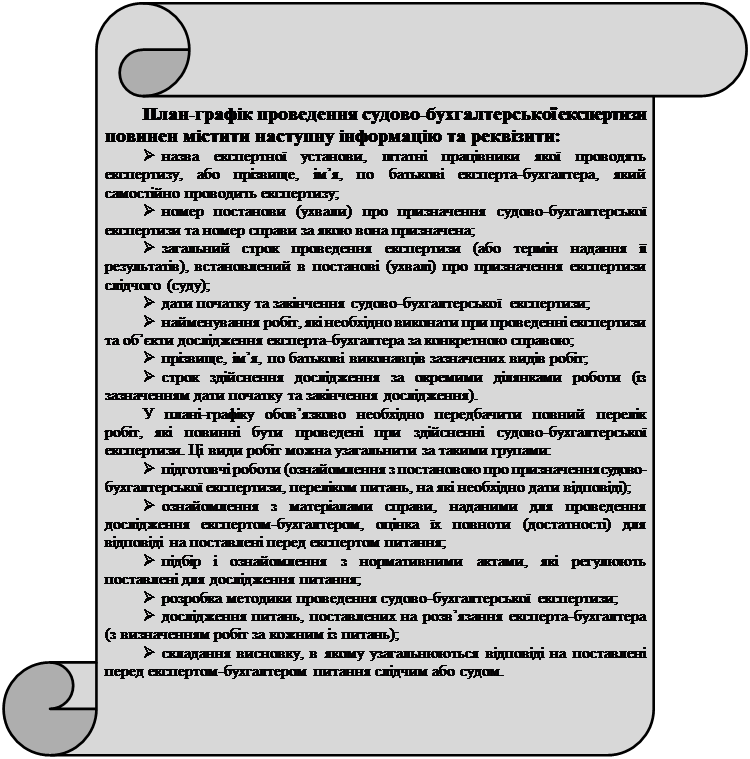

На думку спеціалістів, використання в процесі планування графічного методу забезпечується розробкою плану-графіку проведення судово-бухгалтерської експертизи.

План-графік складається з метою забезпечення своєчасності здійснення експертизи за участю декількох експертів. Він дає змогу представити процес проведення експертизи в цілому та за окремими етапами робіт з необхідним рівнем деталізації. Особливо важливого значення план-графік набуває під час комісійної або комплексної експертизи.

У плані-графіку зазначаються об’єкти дослідження та відповідальні за їх виконання члени бригади експертів. Розподіл обов’язків відбувається відповідно до здібностей, професійних знань кожного з фахівців, обсягу дослідження та граничних термінів виконання цієї роботи, виходячи із загального часу, відведеного на проведення експертизи. За допомогою плану-графіку відображається порядок здійснення дослідження: послідовний – після завершення дослідження одного об’єкту починається дослідження наступного, або ж паралельний – одночасне дослідження різних об’єктів різними або ж одними й тими ж експертами-бухгалтерами. У плані-графіку також відображається необхідність залучення до процесу судово-бухгалтерської експертизи інших фахівців (слідчого, експертів інших спеціальностей).

Перелік робіт, які необхідно виконати в процесі експертного дослідження, залежить від кількості матеріалів, які містяться у справі (адже за деякими кримінальними справами можуть бути сотні, навіть тисячі томів справи), та кількості експертів-бухгалтерів, яким доручено проведення судово-бухгалтерської експертизи.

Якщо судово-бухгалтерська експертиза проводиться групою експертів (комісійна експертиза), то план-графік складається керівником групи, який призначається керівником судово-експертної установи. Кожен член групи розподіляє своє завдання на складові елементи за допомогою складання індивідуального робочого плану та визначає строки виконання завдання із урахуванням практичного досвіду роботи. Робочий план експерта-бухгалтера відрізняється від плану-графіку тим, що в робочому плані зазначаються обсяги та види робіт виконавців за кожним із об’єктів контролю. Саме тому складання робочого плану є більш доцільним для експертів-бухгалтерів, які працюють над справою одноосібно.

Терміни та повнота виконання робіт, зазначених у плані-графіку судово-бухгалтерської експертизи, контролюється керівником судово-експертної установи. Експерт-бухгалтер, працюючи одноосібно, контролює виконання плану самостійно.

Отже, своєчасність проведення судово-бухгалтерської експертизи забезпечується правильною організацією експертного дослідження. Це, у свою чергу, значно впливає не лише на успішність експертної роботи, а й на ефективність роботи судово-слідчих органів, від чого, передусім, залежить успішність боротьби зі злочинністю в економічній сфері, оперативність розгляду трудових (господарських) спорів.

Дата добавления: 2015-10-05; просмотров: 4919;