Процес судово-бухгалтерської експертизи та його стадії.

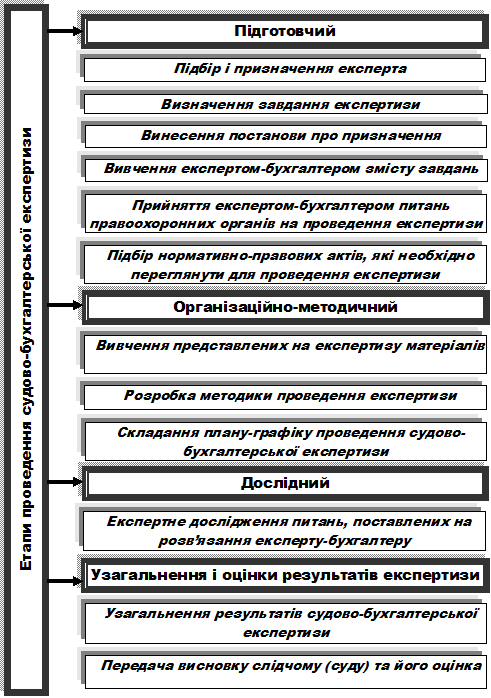

Як будь-який дослідний процес, проведення експертизи має такі стадії (рис. 1).

Організаційно-методична стадія включає:

1. вивчення змісту і повноти матеріалів справи, поданих на експертизу;

2. опрацювання методики проведення експертизи;

3. складання календарного плану-графіка проведення судово-бухгалтерської експертизи (оскільки процесуальні норми передбачають строки розслідування кримінальних і цивільних справ правоохоронними органами).

При визначенні методики проведення конкретної експертизи експертові слід враховувати можливість використання зареєстрованих методик, що визначено Порядком атестації та державної реєстрації методик проведення судових експертиз, затверджених Постановою Кабінету міністрів України від 2 липня 2008 року № 595.

Цей Порядок визначає процедури атестації та державної реєстрації методик проведення судових експертиз (крім судово-медичної та судово-психіатричної).

Порядком визначено, що під поняттям «методика проведення судової експертизи» слід розуміти результат наукової роботи, що містить систему методів дослідження, які застосовуються в процесі послідовних дій експерта з метою виконання певного експертного завдання.

Методики розробляються державними спеціалізованими установами, визначеними статтею 7 Закону України «Про судову експертизу». За потреби до розроблення методик залучаються провідні фахівці з певних галузей знань за їх згодою.

1.

Рис. 1 Стадії проведення судово-бухгалтерської експертизи

Атестація методик полягає в оцінці звіту про наукову роботу, виконану з метою розроблення методик, шляхом проведення його рецензування та апробації методик спеціалізованими установами.

Результати атестації методик розглядаються науковими радами спеціалізованих установ, які діють відповідно до Закону України «Про наукову і науково-технічну діяльність». У разі прийняття науковою радою рішення про рекомендацію до впровадження методики в експертну практику вона подається для державної реєстрації.

Державна реєстрація методик проводиться Міністерством юстиції, який є держателем Реєстру методик проведення судових експертиз.

Реєстр — це офіційна електронна база даних, що ведеться з метою створення інформаційного фонду про наявність методик проведення судових експертиз, які атестовані та рекомендовані до впровадження в експертну практику відповідно до Порядку атестації та державної реєстрації методик проведення судових експертиз, затвердженого постановою Кабінету Міністрів України від 02.07.2008 № 595.

Порядок ведення реєстру методик проведення судових експертиз визначено Наказом Міністерства юстиції України від 02.10.08 р. № 1666/5.

Держателем Реєстру є Міністерство юстиції України, що здійснює його ведення.

Функції держателя Реєстру покладаються на Управління експертного забезпечення правосуддя Міністерства юстиції України.

Методика проведення судової експертизи включається до Реєстру за рішенням Координаційної ради з проблем судової експертизи при Міністерстві юстиції.

Інформація, яка міститься у Реєстрі, є відкритою для запитів правоохоронних органів, судів та заінтересованих юридичних і фізичних осіб.

Дослідна стадія судово-бухгалтерської експертизи передбачає виконання експертом-бухгалтером конкретних процедур, передбачених методикою дослідження, в тому числі з використанням ЕОМ, для одержання необхідної інформації щодо питань, поставлених перед судово-бухгалтерською експертизою.

Стадія узагальнення, оцінки і реалізації результатів судово- бухгалтерської експертизи має два етапи:

1. Узагальнення результатів експертизи передбачає групування і систематизацію недоліків фінансово-господарської діяльності підприємства, які стали об'єктом бухгалтерської експертизи, за економічною однорідністю і хронологічною послідовністю, узагальнення результатів дослідження, складання експертного висновку, розроблення пропозицій із профілактики виявлених недоліків;

2. Реалізація результатів експертизи — це передання експертного висновку органу, який призначив експертизу; оцінка висновку експерта слідчим (судом); допит експерта на попередньому слідстві чи судовому розгляді.

Дата добавления: 2015-10-05; просмотров: 2388;