Управление денежными средствами и их эквивалентами

Денежные средства и ценные бумаги, наиболее ликвидная часть текущих активов, также являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах. Ценные бумаги, составляющие краткосрочные финансовые вложения, включают: ценные бумаги других предприятий, государственные казначейские билеты, государственные облигации и ценные бумаги, выпущенные местными органами власти.

Выбирая между наличными средствами и ценными бумагами, финансовый менеджер решает задачу, подобную той, которую решает менеджер по производству. Всегда существуют преимущества, связанные с созданием большого запаса денежных средств. Они позволяют сократить риск истощения наличности и дают возможность удовлетворить требование оплатить тариф ранее установленного законом срока. Вместе с тем издержки хранения временно свободных, неиспользуемых денежных средств гораздо выше, чем затраты, связанные с краткосрочным вложением денег в ценные бумаги (в частности, их можно условно принять в размере неполученной прибыли при возможном краткосрочном инвестировании). Таким образом, финансовому менеджеру необходимо решить вопрос об оптимальном запасе наличных средств.

Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.д. Значимость такого вида активов, как денежные средства, по мнению Дж. Кейнса, определяется тремя основными причинами:

• рутинностью, когда денежные средства используются для выполнения текущих операций; поскольку между входящими и исходящими денежными потоками всегда имеется временной влаг, предприятие вынуждено постоянно держать свободные денежные средства на расчетном счете;

• предосторожностью, когда деятельность предприятия не носит жестко предопределенного характера, поэтому денежные средства необходимы для выполнения непредвиденных платежей;

• спекулятивностью, когда денежные средства необходимы по спекулятивным соображениям, поскольку постоянно существует ненулевая вероятность того, что неожиданно представится возможность выгодного инвестирования.

Вместе с тем омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями – с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому любое предприятие должно учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка.

Наличие у предприятия денежных средств нередко связывается с тем, является ли его деятельность прибыльной или нет. Однако такая связь не всегда очевидна. События последних лет, когда резко обострилась проблема взаимных неплатежей, подвергают сомнению абсолютную незыблемость прямой связи между этими показателями. Оказывается, предприятие может быть прибыльным по данным бухгалтерского учета и одновременно испытывать значительные затруднения в оборотных средствах, которые в конечном итоге могут вызвать не только социально-экономическую напряженность во взаимоотношениях с контрагентами, финансовыми органами, работниками, но и в конечном итоге (пока теоретически) привести к банкротству.

Управление оборотными активами предприятия связано с конкретными особенностями формирования его операционного цикла.

Операционный цикл – это период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных его видов.

Важнейшей характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность использования оборотных активов, является его продолжительность. Она включает период времени от момента расходования предприятием денежных средств на приобретение входящих запасов материальных оборотных активов до поступления денег от дебиторов за реализованную им продукцию. Формула, по которой рассчитывается продолжительность операционного цикла предприятия, имеет вид

ПОЦ = ПОда + ПОмз + ПОгп + ПОдз,

где ПОЦ – продолжительность операционного цикла предприятия, в днях;

ПОда – период оборота среднего остатка денежных активов (включая их эквиваленты в форме краткосрочных финансовых вложений), в днях;

ПОш - продолжительность оборота запасов сырья, материалов и других материальных факторов производства в составе оборотных активов, в днях;

ПОгп — продолжительность оборота запасов готовой продукции, в днях;

ПОдз — продолжительность инкассации дебиторской задолженности, в днях.

В процессе управления оборотными активами в рамках операционного цикла выделяют две основные его составляющие: 1) производственный цикл; 2) финансовый цикл (или цикл денежного оборота).

Производственный циклхарактеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

Продолжительность производственного цикла определяется по следующей формуле:

ППЦ = ПОсм + ПОнз + ПОгп,

где ППЦ – продолжительность производственного цикла предприятия, в днях;

ПОсм – период оборота среднего запаса сырья, материалов и полуфабрикатов, в днях;

ПОнз – период оборота среднего объема незавершенного производства, в днях;

ПОгп – период оборота среднего запаса готовой продукции, в днях.

Финансовый циклпредставляет собой период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности за полученные сырье, материалы и полуфабрикаты, и заканчивая инкассацией дебиторской задолженности за поставленную готовую продукцию.

Продолжительность финансового цикла (или цикла денежного оборота) предприятия определяется по следующей формуле:

ПФЦ = ППЦ + ПОдз – ПОкз,

где ПФЦ – продолжительность финансового цикла (цикла денежного оборота) предприятия, в днях;

ППЦ – продолжительность производственного цикла предприятия, в днях;

ПОдз – средний период оборота дебиторской задолженности, в днях;

ПОкз – средний период оборота кредиторской задолженности, в днях;

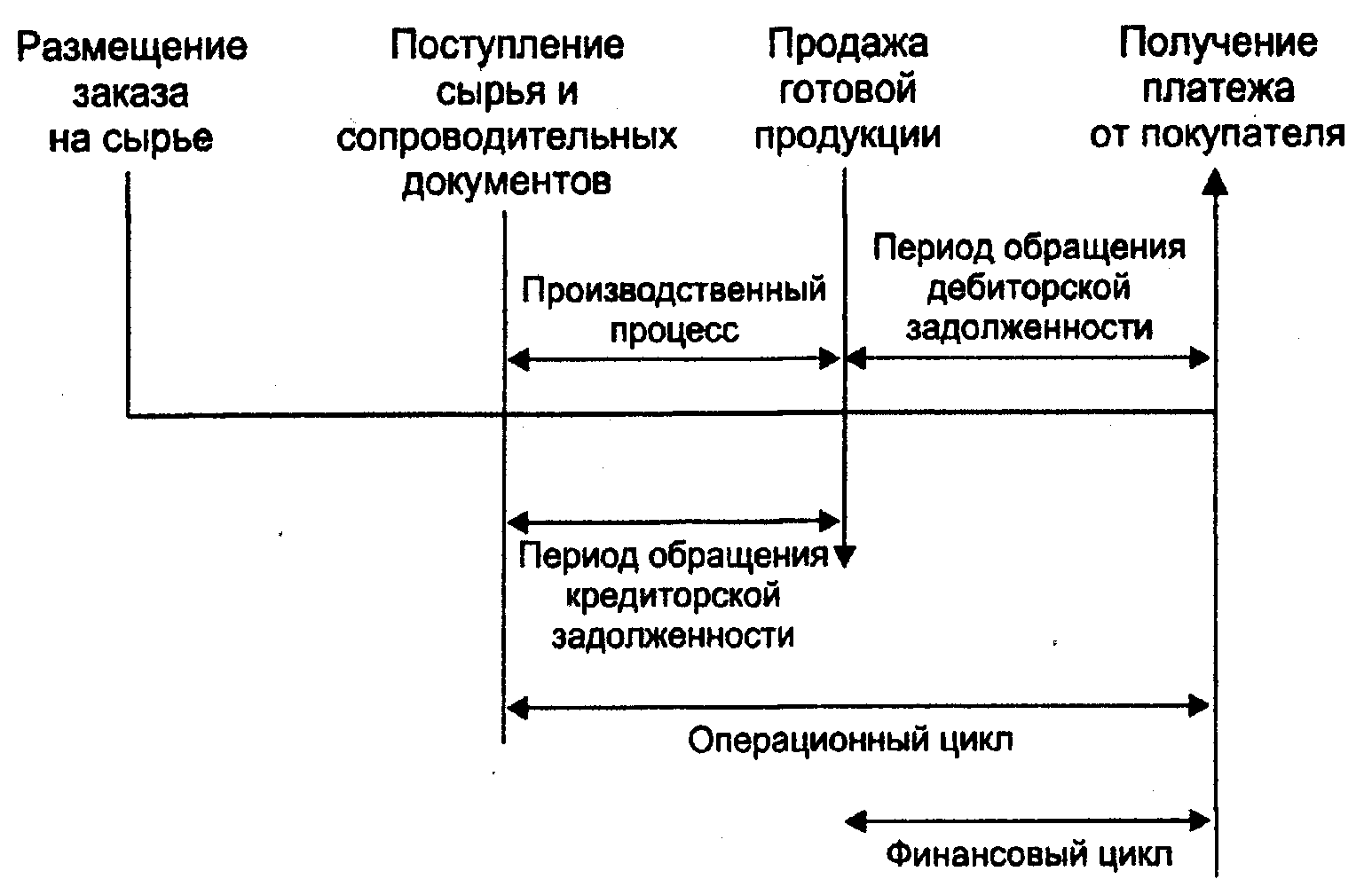

Между продолжительностью производственного и финансового циклов предприятия существует тесная связь, которая графически представлена на рис. 5.11.

Рис. 5.11. Этапы обращения денежных средств

Логика представленной схемы заключается в следующем. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т.е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

На основании вышесказанного, продолжительность финансового цикла можно рассчитывать по формуле

ПФЦ = ПОЦ – ВОК = ВОЗ + ВОД – ВОК,

где ПОЦ – продолжительность операционного цикла;

ВОК – время обращения кредиторской задолженности;

ВОЗ – время обращения производственных запасов;

ВОД – время обращения дебиторской задолженности;

| ВОЗ = | Средние производственные запасы | × Т; |

| Затраты на производство продукции |

| ВОД = | Средняя дебиторская задолженность | × Т; |

| Выручка от реализации в кредит |

| ВОК = | Средняя кредиторская задолженность | × Т; |

| Затраты на производство продукции |

где Т – длина периода, по которому рассчитывают средние показатели (как правило, год, т.е. Т = 365).

Информационное обеспечение расчета – бухгалтерская отчетность и данные управленческого учета. Расчет можно выполнять двумя способами:

а) по всем данным о дебиторской и кредиторской задолженности;

б) по данным о дебиторской и кредиторской задолженности, непосредственно относящейся к производственному процессу. Последний вариант позволяет производить сравнение периода отдачи от различных продуктов (продуктовых групп).

Дата добавления: 2015-10-05; просмотров: 2651;