Определение оптимального уровня денежных средств

Управление денежными активами или остатком денежных средств, постоянно находящимся в распоряжении предприятия, составляет неотъемлемую часть функций общего управления оборотными активами. Размер остатка денежных активов, которым оперирует предприятие (корпорация) в процессе хозяйственной деятельности, определяет уровень его абсолютной платежеспособности (готовность немедленно рассчитаться по всем своим неотложным финансовым обязательствам), влияет на продолжительность операционного цикла (а, следовательно, и на размер финансовых средств, инвестируемых в оборотные активы), а также характеризует в определенной мере его инвестиционные возможности (инвестиционный потенциал осуществления краткосрочных финансовых вложений).

Одна из классификаций видов денежных активов приведена ниже и обусловлена определенными причинами, возникающими в процессе осуществления деятельности предприятием (корпорацией).

Операционный (или трансакционный) остаток денежных активовформируется с целью обеспечения текущих платежей, связанных с производственно-коммерческой (операционной) деятельностью предприятия: по закупке сырья, материалов и полуфабрикатов; оплате труда; уплате налогов; оплате услуг сторонних организаций и т.п. Этот вид остатка денежных средств является основным в составе совокупных денежных активов предприятия.

Страховой (или резервный) остаток денежных активов формируется для страхования риска несвоевременного поступления денежных средств от операционной деятельности в связи с ухудшением конъюнктуры на рынке готовой продукции, замедлением платежного оборота и по другим причинам. Необходимость формирования этого вида остатка обусловлена требованиями поддержания постоянной платежеспособности предприятия (корпорации) по неотложным финансовым обязательствам. На его размер в значительной мере влияет доступность получения краткосрочных финансовых кредитов.

Инвестиционный (или спекулятивный) остаток денежных активов формируется с целью осуществления эффективных краткосрочных финансовых вложений при благоприятной конъюнктуре в отдельных сегментах рынка денег. Этот вид остатка может целенаправленно формироваться только в том случае, если полностью удовлетворена потребность в формировании денежных авуаров других видов. На современном этапе экономического развития страны подавляющее число предприятий не имеет возможности создавать этот вид денежных активов. В корпорациях же существует такая возможность.

Компенсационный остаток денежных активов формируется в основном по требованию банка, осуществляющего расчетное обслуживание предприятия и оказывающего ему другие виды финансовых услуг. Он представляет собой неснижаемую сумму денежных активов, которую предприятие в соответствии с условиями соглашения о банковском обслуживании должно постоянно хранить на своем расчетном счете. Его формирование является одним из условий выдачи предприятию (корпорации) бланкового (необеспеченного) кредита и предоставления ему широкого спектра банковских услуг.

Оптимизация денежных активов обеспечивается путем расчетов необходимого размера отдельных видов этого остатка в предстоящем периоде.

Потребность в операционном (трансакционном) остатке денежных активов характеризует минимально необходимую их сумму для осуществления текущей хозяйственной деятельности. Ее расчет основывается на планируемом денежном обороте по операционной деятельности (соответствующем разделе плана поступления и расходования денежных средств) и количестве оборотов денежных активов. Для расчета планируемой суммы операционного остатка денежных активов используется следующая формула:

,

,

где  – планируемая сумма операционного остатка денежных активов предприятия;

– планируемая сумма операционного остатка денежных активов предприятия;

ПОод – планируемый объем денежного оборота (суммы расходования денежных средств) по операционной деятельности предприятия;

КОда - количество оборотов среднего остатка денежных активов в плановом периоде.

Потребность в страховом (резервном) остатке денежных активов определяется на основе рассчитанной суммы их операционного остатка и коэффициента неравномерности (коэффициента вариации) поступления денежных средств на предприятие по отдельным месяцам предшествующего года. Для расчета планируемой суммы страхового остатка денежных активов используется следующая формула:

,

,

где  – планируемая сумма страхового остатка денежных активов предприятия;

– планируемая сумма страхового остатка денежных активов предприятия;

ДА0 – плановая сумма операционного остатка денежных активов предприятия;

КВпдс – коэффициент вариации поступления денежных средств на предприятие в отчетном периоде.

Потребность в компенсационном остатке денежных активов планируется в размере, определенном соглашением о банковском обслуживании. Если соглашение с банком, осуществляющим расчетное обслуживание предприятия, такое требование не содержит, этот вид остатка денежных активов не планируется.

Потребность в инвестиционном (спекулятивном) остатке денежных активов определяется исходя из финансовых возможностей предприятия только после того, как полностью обеспечена потребность в других видах остатков денежных активов. Так как эта часть денежных активов не теряет своей стоимости в процессе хранения (при формировании эффективного портфеля краткосрочных финансовых инвестиций), их сумма верхним пределом не ограничивается. Критерием формирования этой части денежных активов выступает необходимость обеспечения более высокого коэффициента рентабельности краткосрочных инвестиций по сравнению с коэффициентом рентабельности операционных активов.

Общий размер среднего остатка денежных активов в плановом периоде определяется путем суммирования рассчитанной потребности в отдельных видах:

где  – средняя сумма денежных активов предприятия в плановом периоде;

– средняя сумма денежных активов предприятия в плановом периоде;

– средняя сумма операционного остатка денежных активов в плановом периоде;

– средняя сумма страхового остатка денежных активов в плановом периоде;

– средняя сумма компенсационного остатка денежных активов в плановом периоде;

– средняя сумма компенсационного остатка денежных активов в плановом периоде;

– средняя сумма инвестиционного остатка денежных активов.

– средняя сумма инвестиционного остатка денежных активов.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования. Во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов. Во-вторых, нужны определенные денежные средства для покрытия непредвиденных расходов. В-третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить:

а) общий объем денежных средств и их эквивалентов;

б) какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг;

в) когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов.

В западной практике наибольшее распространение получили модель Баумоля и модель Миллера-Орра. Первая была разработана В. Баумолем (W. Bumol) в 1952 г., вторая – М. Миллером (М. Miller) и Д. Орром (D. Orr) в 1966 г. Непосредственное применение этих моделей в отечественную практику пока затруднено ввиду сильной инфляции, аномальных учетных ставок, неразвитости рынка ценных бумаг и т.д., поэтому приведем лишь краткое теоретическое описание данных моделей и их применение на условных примерах.

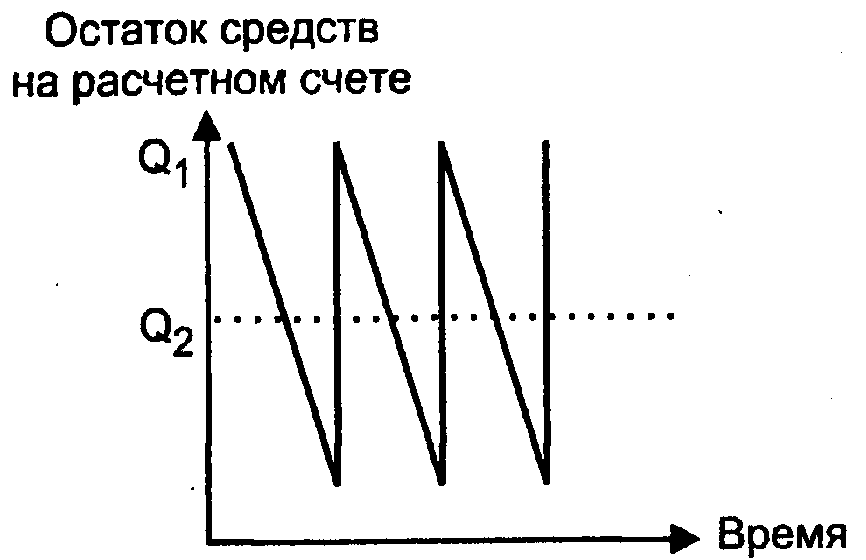

Модель Баумоля. Предполагается, что предприятие (корпорация) начинает работать, имея максимальный и целесообразный для него уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг оно вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т.е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие (корпорация) продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой «пилообразный» график (рис. 5.12).

Рис. 5.12. График изменения остатка средств на расчетном счете

(модель Баумоля)

Сумма пополнения (Q) вычисляется по формуле

где V – прогнозируемая потребность в денежных средствах (денежного оборота) в периоде (год, квартал, месяц);

с – расходы по обслуживанию одной операции пополнения денежных средств (по конвертации денежных средств в ценные бумаги);

r – уровень потери альтернативных доходов при хранении денежных средств (приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги).

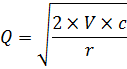

Модель Миллера — Орра. Модель Баумоля проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств? Миллер и Орр используют при построении модели процесс Бернулли - стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Логика действий финансового менеджера по управлению остатком средств на расчетном счете представлена на рис. 5.13 и заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

Рис. 5.13. Модель Миллера — Орра

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот.

Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам. Реализация модели осуществляется в несколько этапов:

1. Устанавливается минимальная величина денежных средств (Он), которую целесообразно постоянно иметь на расчетном счете (она определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка и др.).

2. По статическим данным определяется вариация ежедневного поступления средств на расчетный счет (V).

3. Определяются расходы (Рх) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (Рт) по обслуживанию одной операции пополнения денежных средств (по взаимной трансформации денежных средств и ценных бумаг). Эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты.

4. Рассчитывается размах вариации остатка денежных средств на расчетном счете (S) по формуле

5. Определяется верхняя граница денежных средств на расчетном счете (Ов), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

Ов = Oн + S.

6. Устанавливается точка возврата (Тв), величина остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (Он, Ов).

Дата добавления: 2015-10-05; просмотров: 1911;