Формы крупных организаций в рыночных условиях

СУЩНОСТЬ И ФОРМЫ ПРОЯВЛЕНИЯ

КОРПОРАТИВНЫХ ФИНАНСОВ

Формы крупных организаций в рыночных условиях

Прежде чем рассмотреть сущность и функции корпоративных финансов, необходимо выделить само понятие корпорации и ее отличие от предприятий других организационно-правовых форм. Предстоит ответить на вопрос, какие организации являются просто предприятиями, а какие – корпорациями? Для этого следует обратиться к современной классификации юридических лиц, различающихся по:

– степени участия труда и капитала в создании деятельности юридического лица;

– целям образования и порядку формирования имущественной базы юридического лица;

– форме собственности, в рамках которой создается и действует юридическое лицо;

– организационно-правовой форме.

В рамках первой из приведенных классификаций выделяются объединения лиц и объединения капиталов. Корпорации, несомненно, относятся к объединению капиталов, поскольку основой для их создания служит соединение активов, принадлежащих учредителям. Личный труд учредителей, хотя и может использоваться в корпорациях, но не играет при этом решающей роли.

Косвенным доказательством этого является и то, что в большинстве случаев ответственность акционеров по обязательствам самого общества является ограниченной, в то время как объединениям свойственна солидарная ответственность участников по обязательствам соответствующего лица (полные товарищества).

В основе второй классификации лежит подразделение всех юридических лиц соответственно на коммерческие и некоммерческие организации.

Коммерческие организации в качестве основной цели своей деятельности преследуют извлечение прибыли и создают ее в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Некоммерческие организации могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), благотворительных или иных фондов, а также в других формах, предусмотренных законом.

Корпорации создаются с целью извлечения прибыли, следовательно, их нужно относить к коммерческим организациям.

Анализ положения корпораций в системе юридических лиц с точки зрения формы собственности, в рамках которой они создаются и действуют, показывает, что корпорации могут создаваться и функционировать в рамках любой формы собственности: государственной, муниципальной и частной.

В настоящее время в России существует много акционерных обществ, в которых значительная доля в уставном капитале принадлежит государству или муниципальному образованию. Среди акционеров этих корпораций можно встретить как физических, так и юридических лиц. В данном случае можно говорить о смешанной форме собственности.

В соответствии с четвертой классификацией на практике выделяют:

– хозяйственные общества и товарищества; производственные кооперативы;

– государственные муниципальные и унитарные предприятия;

– различные организационно-правовые формы, характерные для некоммерческих и общественных организаций (некоммерческие партнерства, потребительские кооперативы, благотворительные фонды и т. д.).

В зарубежной практике чаще всего корпорации организуются в форме акционерных компаний. Крупные корпорации и коммерческие общества занимают доминирующее положение и в реальном секторе российской экономики.

Корпорация – это латинское слово (corporate – сообщество), которое означает объединение, общество, союз на основе частно-групповых интересов. Следовательно, корпорации представляют собой в большинстве случаев объединение предприятий, что позволяет благодаря координации их совместных действий, централизации руководства, концентрации имеющихся финансовых ресурсов достигать поставленной цели. Отсюда следует различать понятие «корпорация» в широком и узком смысле слова.

В широком смысле слова корпорация - это коммерческое предприятие (организация), создаваемое с целью получения прибыли путем предпринимательской деятельности, имущество которого складывается из долей (вкладов) учредителей (участников).

В узком смысле слова корпорация – это объединение (союз) предприятий, предусматривающее долевую собственность и сосредоточение функций управления в руках верхнего эшелона профессиональных управляющих (менеджеров), работающих по найму.

Поэтому, рассматривая особенности организации финансов корпорации, следует иметь в виду, что это финансы: во-первых, хозяйственных товариществ и обществ - основной массы предприятий в России (кроме производственных кооперативов, индивидуальных частных предприятий, государственных и муниципальных унитарных предприятий); во-вторых, крупных объединений и союзов предприятий.

Корпорации во время переходной экономики, как правило, действуют в форме финансово-промышленных групп (ФПГ). И действительно, если обратиться к Федеральному закону № 190-ФЗ «О финансово-промышленных группах», то в нем можно найти следующее определение ФПГ «Финансово-промышленная группа - совокупность юридических лиц, действующих как основное и дочерние общества, либо полностью или частично объединивших свои материальные и нематериальные активы (система участия) на основе договора о создании финансово-промышленной группы в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширение рынков сбыта товаров и услуг, повышение эффективности производства, создание новых рабочих мест».

Финансово-промышленные группы создаются, как правило, с целью объединения финансовых усилий предприятий в направлении развития и поддержки производства, получения максимального финансового результата. При этом могут создаваться и централизованные денежные фонды, предоставляться коммерческие кредиты друг другу и оказываться другая финансовая помощь. То же самое касается и отношений между предприятиями в условиях холдинга.

Участниками финансово-промышленной группы признаются юридические лица, подписавшие договор о создании финансово-промышленной группы, и учрежденная ими центральная компания финансово-промышленной группы либо основное и дочерние общества, образующие финансово-промышленную группу.

В состав финансово-промышленной группы могут входить коммерческие и некоммерческие организации, в том числе и иностранные, за исключением общественных и религиозных организаций (объединений). Участие более чем в одной финансово-промышленной группе не допускается.

На Западе финансово-промышленные группы традиционно называются корпорациями. Управление корпорацией получило название корпоративного управления (corporate management), а финансы финансово-промышленных объединений – корпоративных финансов.

Корпоративные финансы – это денежные отношения, связанные с формированием и распределением денежных ресурсов у предприятий-участников, входящих в корпорацию, и их использованием на выполнение обязательств перед предприятиями-участниками корпорации, финансово-кредитной системой и государством, а также на обеспечение функционирования как отдельных предприятий, так и корпорации в целом.

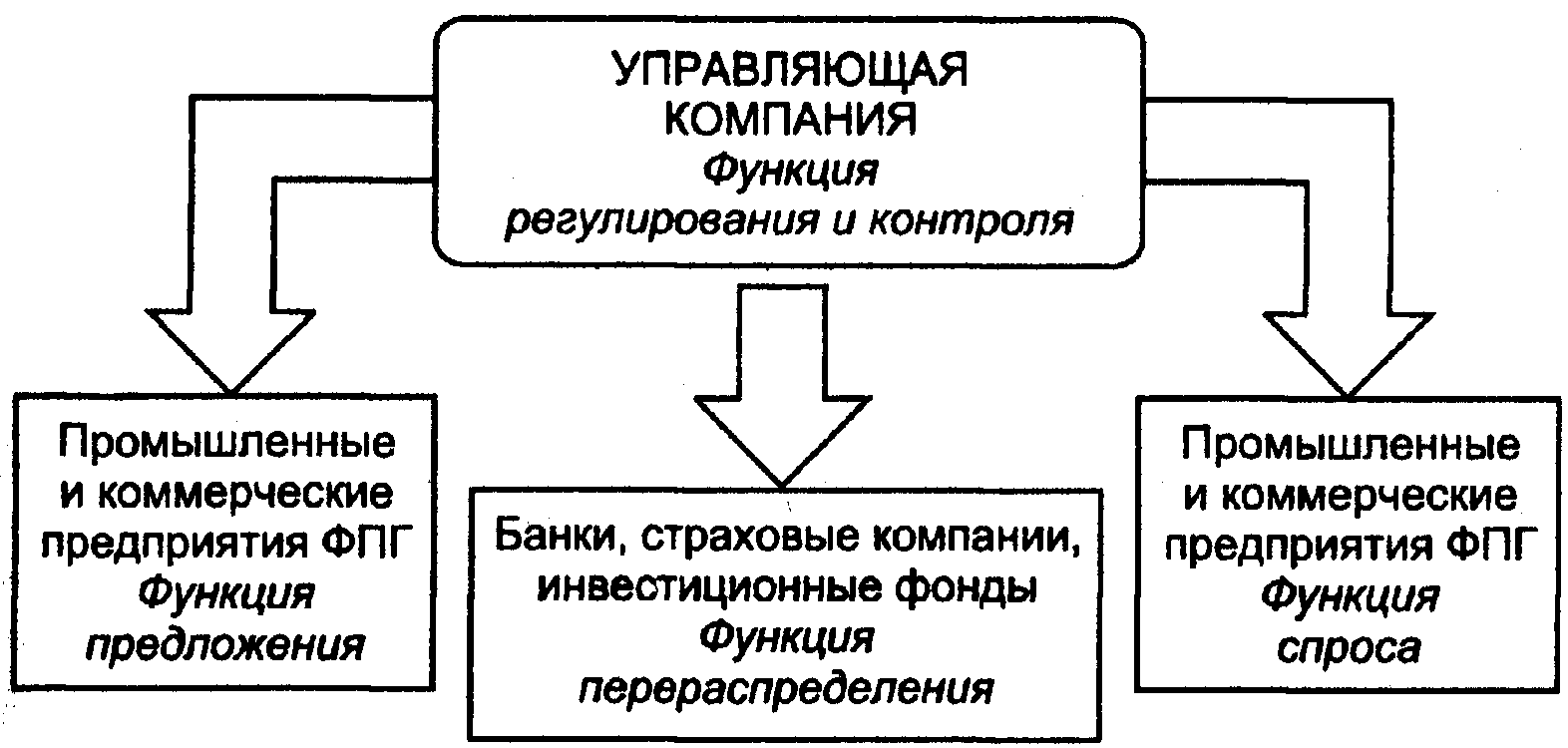

Структура финансов корпорации представлена на рис. 1.1.

Финансовая система корпорации – это обособленная финансовая система, в которой имеется свое «государство» (управляющая компания), «кредитная система» (банки, страховые компании, инвестиционные фонды и т. п.) и «субъекты финансовой системы» (коммерческие и производственные предприятия), через которые идет формирование и использование финансовых ресурсов корпорации.

Рис. 1.1. Структура финансов корпорации

Центральную роль в функционировании объединения (корпорации) играет управляющая компания, которая выполняет следующие функции:

• разрабатывает программу развития, как всей корпорации, так и ее отдельных предприятий;

• определяет инвестиционную политику корпорации, направленную на дальнейшее развитие, как отдельных предприятий, так и корпорации в целом;

• совместно с банками, страховыми компаниями, инвестиционными фондами разрабатывает кредитную политику корпорации;

• осуществляет контроль за выполнением финансовых и инвестиционных планов.

Объединение производственного, банковского, торгового и страхового капиталов структурных подразделений корпорации позволяет аккумулировать временно свободные денежные средства, с помощью которых предприятиям предоставляется возможность финансировать собственные и совместные первоочередные потребности.

При сегодняшней ограниченности бюджетного финансирования важную роль в финансовой стратегии корпорации играет снижение претензий предприятий, в уставном капитале которых имеется государственная доля, на государственную поддержку. За счет внутрикорпоративного оборота и аккумулирования ресурсов в рамках корпорации предприятия в состоянии обеспечить переориентацию на самофинансирование и свести до минимума использование государственной инвестиционной помощи.

Финансово-промышленное объединение позволяет снизить вероятность разорения отдельных предприятий, а также положительно сказывается на ценообразовании. Общий интерес сводит к нулю ценовые надбавки на продукцию, которые «проходят» по технологической цепочке между предприятиями-участниками корпорации. Рост цен не провоцируется на внутригрупповом уровне взаимоотношений членов объединения.

В корпорации основной сферой приложения банковского капитала становится производство, развитие которого только и способно, в конечном счете, оздоровить всю денежно-кредитную систему. В свою очередь и банковский капитал стремится иметь стабильные источники пополнения своих доходов, а, следовательно, надежные сферы приложения инвестиционных ресурсов с материальным обеспечением.

1.2. Сущность финансов корпораций

Финансы предприятий - важнейшая составная часть единой системы финансов государства. Это предопределяется прежде всего тем, что они обслуживают сферу материального производства, в которой создаются валовой внутренний продукт, национальный доход и национальное богатство. По своей сущности финансы предприятий являются специфической частью финансовой системы. Одним из отличий от государственных финансов является функционирование в разных сферах общественного производства.

Наличие финансов предприятий обусловлено существованием товарно-денежных отношений и действием законов спроса и предложения. Реализация продукции и услуг осуществляется путем купли и продажи за деньги по ценам, отражающим стоимость товара. Но сами деньги не являются финансами. Это особый товар, посредством которого определяется и выражается стоимость всех остальных товаров и происходит их обращение. Финансы -это экономические отношения, осуществляемые посредством оборота денег, т.е. денежные отношения.

Финансы предприятий характеризуются теми же чертами, что в целом и категория финансов. Вместе с тем им присущи особенности, обусловленные их функционированием в сфере производства, где органически связаны все сферы воспроизводственного процесса: производство, распределение, обмен и потребление.

Для обеспечения воспроизводственного процесса с помощью финансов на предприятиях всех отраслей народного хозяйства формируются денежные фонды целевого назначения, используемые для производственных нужд и для удовлетворения социальных и личных потребностей работающих.

Таким образом, финансы предприятий представляют собой совокупность экономических, денежных отношений, возникающих в процессе производства, распределения и использования совокупного общественного продукта, национального дохода, национального богатства и связаны с образованием, распределением и использованием валового дохода, денежных накоплений и финансовых ресурсов предприятий. Эти отношения, определяющие сущность данной категории, опосредствованы в денежной форме.

К финансовым отношениям, определяющим содержание данной категории, принято относить денежные отношения, возникающие в процессе расширенного воспроизводства, а именно:

1) между предприятиями и другими субъектами хозяйствования;

2) между предприятиями и бюджетной системой;

3) между предприятиями и финансово-кредитной системой;

4) внутри различных объединений предприятий;

5) внутри предприятия.

Финансовые отношения с другими предприятиями и организациями включают отношения с поставщиками, покупателями, строительно-монтажными и транспортными организациями, почтой и телеграфом, внешнеторговыми и другими организациями, таможней, предприятиями, организациями и фирмами иностранных государств.

Самая большая по объему денежных платежей группа — это отношения предприятий друг с другом, связанные с реализацией готовой продукции и приобретением материальных ценностей для хозяйственной деятельности. Роль этой группы финансовых отношений первична, так как именно в сфере материального производства создается национальный доход. И организация этих отношений оказывает самое непосредственное влияние на конечные результаты производственной деятельности предприятия.

Объективный характер финансовых отношений, возникающих при осуществлении хозяйственной деятельности, не исключает их государственного регулирования. Это касается налогов, сборов, других обязательных платежей, взимаемых с предприятий и влияющих на величину прибыли, остающейся в распоряжении предприятия, порядка начисления амортизации, формирования финансовых результатов хозяйственной деятельности и образования финансовых резервов. Поэтому во вторую группу можно отнести отношения предприятий с бюджетной системой. Это, прежде всего, отношения предприятий с бюджетами различных уровней, связанные с перечислением налогов и сборов, отчислений и финансирования из них, а также между предприятием и государственными централизованными фондами (пенсионным, социального страхования и др.), а также другими фондами по взносам всех видов сборов, отчислений и платежей в эти фонды и финансирования из них.

Отношения предприятий с финансово-кредитной системой – это, во-первых, финансовые отношения предприятий с банками, которые строятся как в части организации безналичных расчетов, так и в отношении получения и погашения краткосрочных и долгосрочных кредитов и процентов по ним. Организация безналичных расчетов оказывает непосредственное влияние на финансовое положение предприятий. Кредит является источником формирования оборотных средств, расширения производства, его ритмичности, улучшения качества продукции, способствует устранению временных трудностей предприятий.

Банки в настоящее время оказывают предприятиям ряд дополнительных услуг: лизинг, факторинг, форфейтинг, траст, андеррайтинг. В то же время могут быть самостоятельные компании, специализирующиеся на выполнении указанных функций, с которыми у предприятий возникают непосредственные отношения, минуя банк.

Во-вторых, это отношения со страховым звеном финансовой системы, которые состоят из перечислений средств на социальное и медицинское страхование, а также страхование имущества предприятий. Также к данной группе относятся и финансовые отношения предприятий с фондовым рынком, которые предполагают операций с ценными бумагами.

Финансовые отношения предприятий с вышестоящими организациями включают отношения по поводу образования и использования централизованных денежных фондов, которые в условиях рыночных отношений являются объективной необходимостью. Особенно это касается финансирования инвестиций, пополнения оборотных средств, финансирования импортных операций, научных исследований, в том числе и маркетинговых. Внутриотраслевое перераспределение денежных средств, как правило, на возвратной основе играет важную роль и способствует оптимизации средств предприятий.

Финансовые отношения внутри предприятия включают отношения между филиалами, цехами, отделами, бригадами и т.д., отношения с рабочими и служащими, а также с акционерами и инвесторами предприятия. Отношения между подразделениями предприятия связаны с оплатой работ и услуг, распределением прибыли, оборотных средств и др. Их роль состоит в установлении определенных стимулов и материальной ответственности за качественное выполнение принятых обязательств. Отношения с рабочими и служащими – это выплата заработной платы, премий, пособий, материальной помощи, а также взыскание штрафов за причиненный ущерб, удержание налогов. Отношения с акционерами и инвесторами включают выплату процентов и дивидендов по акциям или инвестициям в предприятие.

Направления инвестирования денежных средств предприятия могут быть различными, связанными как с основными видами деятельности предприятия по производству продукции (работ, услуг), так и с чисто финансовыми вложениями. Для получения дополнительных доходов предприятия вправе приобретать ценные бумаги других предприятий и государства, вкладывать средства в уставный капитал других предприятий и банков. Временно свободные средства предприятия могут выделить из общего денежного оборота и поместить в банк на депозитные счета и т. д. Кроме того, предприятия могут объединять финансовые ресурсы в рамках совместной деятельности в различных хозяйственных ассоциациях.

Поэтому к финансовым отношениям относят денежные отношения, возникающие также:

1) между предприятиями и организациями при уплате и получении штрафов, неустоек за нарушения условий договора;

2) между предприятиями при распределении прибыли, полученной от кооперации производственных процессов;

3) в процессе инвестирования средств в акции и облигации других предприятий, получения по ним дивидендов и процентов;

4) между государством и предприятиями в процессе осуществления программы приватизации (перераспределения с помощью финансов национального богатства между субъектами собственности) и прочие.

Сущностью финансов выступает их внутреннее содержание, которое определяет их как особую стоимостную категорию. Сущность и формы проявления финансов предприятий взаимно связаны. Но степень их устойчивости неодинакова.

Формы проявления финансов подвержены более частому изменению, чем их сущность. Так, до 1965 г. финансовые отношения предприятий с государственным бюджетом в части распределения прибыли проявлялись в форме отчислений от прибыли в доход государственного бюджета. В годы хозяйственной реформы эти отношения осуществлялись в трех формах: плате за производственные фонды; фиксированных (рентных) платежах; взносах в бюджет свободного остатка прибыли. В условиях перехода к рынку эти отношения осуществляются посредством налогов. Кроме того, изменяются структура финансовых ресурсов предприятий, методы и направления их формирования.

Вместе с тем не является раз и навсегда неизменной сущность финансов. Она предопределяется не только производственными отношениями вообще, но и уровнем их развития, масштабами и ролью государства в экономических процессах.

В чем отличие финансов предприятий и финансов корпораций? Финансы предприятий – более широкое понятие по сравнению с финансами корпораций, так как оно охватывает предприятия всех форм предпринимательской деятельности: мелкой, средней и крупной, а финансы корпораций – только крупной формы предпринимательской деятельности, для которых характерно объединение капиталов собственников (участников) в целях последующего ведения предпринимательской деятельности.

Корпоративные финансы имеют отличную от финансов других организационно-правовых форм предприятий систему управления. Здесь финансовую политику определяет собственник-акционер и нанятый им аппарат профессиональных финансовых менеджеров. Решения общего собрания акционеров - высшего органа управления общества - являются обязательными для исполнения.

Корпорации (акционерные общества, финансово-промышленные группы) обладают повышенной по сравнению с другими организационно-правовыми формами юридических лиц способностью к привлечению финансовых ресурсов за счет дополнительных эмиссий акций. В зарубежных странах за счет этого осуществляется от 10 до 40% всех инвестиций. Кроме того, финансы корпораций обладают большей финансовой устойчивостью по сравнению с другими формами предприятий.

1.3. Система корпоративного финансового управления

Управление финансами корпораций (предприятий) лежит в основе управления корпорацией (предприятием). Существует много различных определений управления. Так, американские ученые М. Мескон, М. Альберт, Ф. Хедоури считают, что управление - это процесс планирования, организации, мотивации и контроля, необходимый для того, чтобы сформулировать и достичь целей организации. Есть также определение управления как целенаправленного воздействия на объект управления. Все эти определения могут быть приняты за основу.

Управление финансами предприятий (финансовый менеджмент) также определяется авторами по-разному. Так, проф. В. В. Ковалев считает, что управление финансами представляет собой процесс, имеющий целью улучшение финансового состояния предприятия и генерирования определенных финансовых результатов. Проф. Г. Б. Поляк принимает управление финансами за процесс управления денежным оборотом, формированием и использованием финансовых ресурсов предприятий. Это также система форм методов и приемов, с помощью которых осуществляется управление денежным оборотом и финансовыми ресурсами.

Проф. Е.С. Стоянова отмечает, что финансовый менеджмент -наука управления финансами предприятий, направленная на Достижение его стратегических целей.

Управление корпорацией (предприятием) как системой состоит из двух подсистем: объекта управления (управляемая подсистема) и субъекта управления (управляющая подсистема).

Объектом управления в управлении финансами является совокупность условий осуществления денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений между хозяйствующими субъектами и их подразделениями в хозяйственном процессе.

Субъект управления — это специальная группа людей (финансовая дирекция как аппарат управления, финансовый менеджер как управляющий), которая посредством различных форм управленческого воздействия осуществляет целенаправленное функционирование объекта. Финансовые отношения, возникающие внутри предприятия как системы, и отношения с внешней средой являются основным объектом управления финансами.

Ранее отмечалось, что функции финансов предприятий (корпораций) вытекают из характера финансовых отношений, складывающихся внутри предприятий (корпораций), и их взаимоотношений с внешним миром.

Общим для всех видов отношений является то, что они выражены в денежной форме и представляют собой совокупность выплат и поступлений денежных средств предприятия (корпорации), а также то, что они возникают как результат хозяйственных операций, инициированных самим предприятием (корпорацией) или другим участником экономического процесса.

Совокупность денежных выплат и поступлений образует денежный оборот предприятия (корпорации). Управлять финансовыми отношениями – значит управлять денежным оборотом, предвидеть его состояние в ближайшей и отдаленной перспективе. Чтобы определить ожидаемый объем и интенсивность денежного оборота предприятия (корпорации), необходимо проанализировать все основные стороны и условия осуществления денежного оборота предприятия, процесса оборота всего капитала, движения финансовых ресурсов, состояния финансовых отношений предприятия (корпорации) со всеми участниками.

Этим занимается субъект управления (финансовая дирекция, ее отделы и финансовые менеджеры). Управляющая подсистема вырабатывает и реализует цели управления финансами. Это может быть повышение конкурентных позиций предприятия в соответствующей сфере деятельности через механизм формирования и эффективного использования прибыли или другая цель (повышение капитализации предприятия, финансовое оздоровление предприятия, освоение новых мощностей, повышение заработной платы, социальное развитие коллектива).

Цели управления финансами реализуются через функции объекта и субъекта управления. Рассмотрим основные функции объекта управления финансами предприятий:

1. Воспроизводственная, т.е. деятельность по обеспечению эффективного воспроизводства капитала, авансированного для текущей деятельности и инвестированного для капитальных и финансовых вложений в долгосрочные и краткосрочные активы предприятия (корпорации). Простое воспроизводство капитала обеспечивает самоокупаемость производственно-финансовой и коммерческой деятельности предприятия (корпорации). Расширение воспроизводства капитала обеспечивает самоокупаемость и самофинансирование. Эффективность реализации воспроизводственной функции управления финансами оценивают при помощи пользователей: роста собственного капитала и повышения его доли в общей структуре капитала; повышения доходности (рентабельности) капитала, скорости оборота капитала, сопровождаемое ростом его доходности.

2. Производственная и коммерческая, т.е. регулирование текущей производственно-хозяйственной деятельности предприятия (корпорации) по обеспечению эффективного размещения капитала, созданию необходимых денежных фондов и источников финансирования текущей деятельности. Эффективность реализации производственной функции можно оценить по следующим показателям: динамике роста валовой прибыли и прибыли от продаж; уровню и динамике себестоимости продукции и затратам на единицу продукции и на 1 руб. товарной (проданной) продукции.

3. Контрольная, т.е. контроль рублем за использованием финансовых ресурсов. Каждая хозяйственная операция должна отвечать интересам предприятия (корпорации) исходя из его конечных целей. Поэтому контроль за финансовой целесообразностью финансовых операций должен осуществляться непрерывно, начиная от платежей за поставку сырья, материалов, полуфабрикатов и кончая поступлением денежных средств от продажи продукции.

Функции субъекта управления представляют собой общий вид деятельности, выражающий направление осуществления воздействия на отношение людей в хозяйственном процессе и в финансовой работе. Эти функции, т.е. конкретный вид управленческой деятельности, последовательно складываются из сбоpa, систематизации, передачи, хранения информации, выработки и принятия решения, преобразования его в команду. Функции субъекта управления в управлении финансами включают планирование, прогнозирование, или предвидение, организацию, регулирование, координирование, стимулирование, контроль.

Планирование в управлении финансами играет существенную роль. Чтобы дать команду, надо составить задание, программу действия, а для этого необходимо разработать план финансовых мероприятий, получения доходов, эффективного использования финансовых ресурсов. Функция управления — финансовое планирование — охватывает весь комплекс мероприятий, как по выработке плановых заданий, так и по воплощению их в жизнь. Финансовое планирование представляет собой также процесс разработки людьми конкретного плана финансовых мероприятий, т.е. обычный вид деятельности человека. Для того чтобы эта деятельность была успешной, вырабатываются методология и методика разработки финансовых планов.

Прогнозирование в управлении финансами представляет собой разработку на длительную перспективу изменений финансового состояния объекта в целом и его различных частей. Прогнозирование в отличие от планирования не ставит задачу непосредственно осуществить на практике разработанные прогнозы. Эти прогнозы представляют собой предвидение соответствующих изменений. Особенностью прогнозирования является также альтернативность в построении финансовых показателей и параметров, определяющая вариантность развития финансового состояния объекта управления на основе наметившихся тенденций. Прогнозирование может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменения, так и на основе прямого предвидения изменений, которые могут возникнуть неожиданно. Управление на основе предвидения этих изменений требует выработки у финансового менеджера определенного чутья рыночного механизма и интуиции, а также применения гибких экстренных решений.

Организация в управлении финансами – это объединение людей, совместно реализующих финансовую программу на основе определенных правил и процедур. К этим правилам и процедурам относятся создание органов управления, построение структуры аппарата управления, установление взаимосвязи между управленческими подразделениями, разработка норм, нормативов, методик и т.п.

Регулирование в управлении финансами представляет собой воздействие на объект управления, посредством которого достигается состояние устойчивости финансовой системы в случае возникновения отклонений от заданных параметров. Регулирование охватывает главным образом текущие мероприятия по устранению возникших отклонений от графиков, плановых заданий, установленных норм и нормативов.

Координация в управлении финансами - согласованность работ всех звеньев системы управления, аппарата управления и специалистов. Координация обеспечивает единство отношений объекта управления, субъекта управления, аппарата управления и отдельного работника.

Стимулирование в управлении финансами - побуждение работников финансовой службы предприятия (корпорации) к заинтересованности в результатах своего труда.

Контроль в управлении финансами представляет собой проверку организации финансовой работы, выполнения финансовых планов и т. п. Посредством контроля собирается информация об использовании финансовых средств и о финансовом состоянии объекта, вскрываются дополнительные финансовые резервы и возможности, вносятся изменения в финансовые программы, организацию финансовой работы, финансового менеджмента. Контроль предполагает анализ финансовых показателей. Анализ в свою очередь является частью процесса планирования финансов. Следовательно, финансовый контроль служит оборотной стороной финансового планирования и должен рассматриваться как его составная часть (контроль за выполнением финансового плана, за исполнением принятых решений).

Дата добавления: 2015-10-05; просмотров: 1964;