Послідовність оцінки

Законом України “Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні” нематеріальні активи, у тому числі ОПІВ, прирівняні до майна, що оцінюється. Тобто, оцінці підлягають не самі об’єкти права інтелектуальної власності, а права на них. Звідси витікають важливі наслідки: предмет оцінки (майнове право) є нематеріальним активом; якщо спливає юридичний термін дії цього права, то зникає і предмет оцінки; майнове право на ОПІВ діє тільки на території країни, в якій набуте це право; необхідною умовою для оцінки вартості майнового права на ОПІВ є відокремлюваність його від суб’єкта цього права (обігоздатність).

Більшість ОПІВ, такі як об’єкти авторського права та суміжних прав, винаходи, корисні моделі, промислові зразки, торговельні марки тощо, можуть бути відділені від правовласника – фізичної чи юридичної особи, і права на них можуть бути передані (продані) іншим особам. Інші об’єкти – фірмові найменування, гудвіл, професійні якості персоналу – не можуть бути відділені від своїх носіїв і тому не можуть виступати в якості товару у звичайному розумінні.

Визначення вартості (ціни) прав на ОПІВ є одним із необхідних, відповідальних і складних етапів їх комерціалізації.

Зазвичай оцінка вартості майнових прав на ОПІВ здійснюється з метою визначення:

– бази оподаткування підприємства;

– вартості прав на ОПІВ, що вноситься до статутного капіталу підприємства;

– вартості виключних прав, що передаються на основі договору уступки прав чи ліцензійного договору;

– розміру компенсації, яку необхідно виплатити згідно діючому законодавству правовласнику за порушення його виключних прав.

Цей перелік не є вичерпним. Так, важливою є оцінка прав на ОПІВ з метою постановки їх на бухгалтерський облік, оцінка у випадку приватизації підприємства, для застави, злиття, розділення, зміни форми власності підприємств тощо.

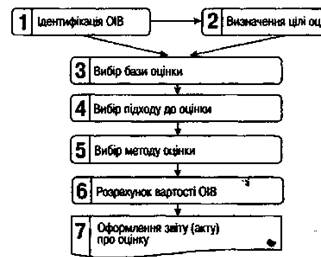

Рис. 2. Послідовність оцінки ОПІВ

Оцінку прав на ОПІВ проводять, зазвичай, у такій послідовності:

– ідентифікація предмета оцінки;

– визначення цілі оцінки;

– вибір виду вартості;

– вибір підходу до оцінки;

– вибір методу оцінки;

– розрахунок вартості прав на ОПІВ;

– оформлення звіту (акту) про оцінку.

На першому етапі необхідно визначити, що саме є предметом оцінки: винахід, корисна модель, промисловий зразок, торгівельна марка тощо, або технологія, що включає два або більше ОПІВ. Необхідно також переконатися, чи є дійсними права на ці ОПІВ і кому саме належать ці права.

Що стосується виду вартості, то вона може бути ринковою, або неринковою, наприклад: інвестиційна вартість, залишкова вартість заміщення тощо.

Якщо оцінюється недержавна власність, то оцінка закінчується складанням звіту про оцінку. Якщо у цій власності є суттєві державні або комунальні складові, то підсумковим документом є акт.

Дата добавления: 2015-09-29; просмотров: 740;