Види КЗ та порядок їх оцінки.

В МСБО питання, пов'язані з обліком та зобов'язання І відображенням в звітності короткострокових зобов'язань, розглянуті в Концептуальній основі (п. 47-52, 60-64, 91), МСБО 1 "Подання фінансових звітів" (п. 53-56, 60-65) та МСБО 37 "Забезпечення, непередбачені зобов'язання та непередбачені активи" (п. 18-19).

Короткострокові зобов'язання в більшості країн поділяються на дві групи:

О детерміновані або чітко визначені зобов'язання;

=> можливі, чи непередбачені, умовні потенційні зобов'язання. Іноді в складі другої групи виділяють оціночні зобов'язання.

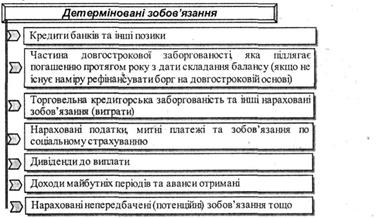

До складу першої групи короткострокових зобов'язань входять наступні їх види (рис. 9.5).

ві

Рис. 9.5. Складові першої групи короткострокових зобов'язань в більшості країн

У Великобританії до короткострокових зобов'язань належать письмово оформлені і, як правило, забезпечені позики, кредити банків та овердрафта, аванси отримані, торгові кредити, переказні векселі до оплати,

заборгованість перед іншими компаніями, в яких є частки участі, інші кредитори, в тому числі заборгованість по податках' та соціальному страхуванню, доходи майбутніх періодів та інвентаризація.

В Люксембурзі кредити відображають в сумі, яка належить до фактичного погашення, тобто суми кредиту, які з будь-яких причин не будуть погашені, списуються на рахунок нерозподіленого прибутку. Якщо первісно отримані суми кредиту менше, ніж суми, належні до повернення (насамперед, відсотки), то різницю відображають в балансі та списують в міру погашення кредиту.

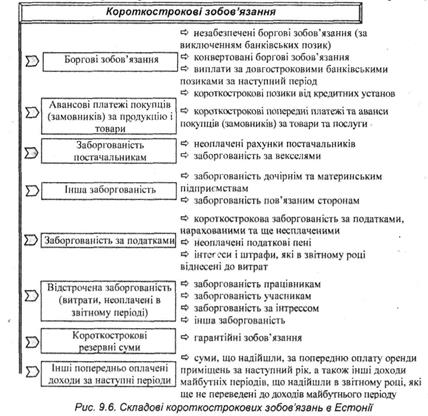

В Естонії короткострокові зобов'язання поділяються на наступні види (рис. 9.6).

Відповідно до ЗПБО США короткострокові або поточні зобов'язання визначаються як зобов'язання, для ліквідації яких використовуються ресурси, що класифікуються як поточні активи, чи прийняття інших поточних зобов'язань. Найхарактернішими видами поточних зобов'язань є:

*=> кредиторська заборгованість;

■=> короткострокові векселі;

<=> дивіденди до виплати;

=> нараховані зобов'язання, віднесені до витрат періоду;

■=> аванси та депозити, що повертаються;

<=> попередньо оплачені незароблені доходи;

■=> податкові платежі;

=> умовні платежі;

О частина довгострокової заборгованості, що підлягає погашенню в поточному періоді;

О кредиторська заборгованість до запитання.

Короткострокові зобов'язання як в Україні, так і в зарубіжному обліку погашаються, в результаті використання поточних (оборотних) активів або за рахунок утворення нових короткострокових зобов'язань.

Дата добавления: 2015-10-05; просмотров: 968;