Решение моделей матричных игр сведением к паре взаимно двойственных линейных оптимизационных моделей

Выше установлено, что если игра имеет седловую точку, то решение ее лежит в области чистых стратегий: оптимальными будут максиминные (минимаксные) стратегии, а ценой игры – седловой элемент матрицы игры.

Оптимальные же смешанные стратегии для игр без седловых точек можно получить, решая систему  линейных неравенств:

линейных неравенств:

и линейных уравнений:

(

(  ≥ 0,

≥ 0,  0).

0).

Этот путь нерационален, так как связан с большим объемом вычислений.

Покажем, что решение любой конечной матричной игры может быть сведено к решению линейной оптимизационной модели.

Пусть игра задана матрицей  ,

,  . Поскольку элементы платежной матрицы положительны, то и цена игры

. Поскольку элементы платежной матрицы положительны, то и цена игры  .

.

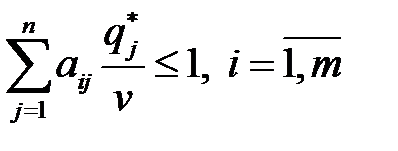

Найдем сначала оптимальную смешанную стратегию  игрока В. Применяя ее, игрок В проиграет не более цены v, какую бы чистую стратегию

игрока В. Применяя ее, игрок В проиграет не более цены v, какую бы чистую стратегию  не применял игрок А, т. е.

не применял игрок А, т. е.

.

.

Разделим обе части неравенств на v, получим:

.

.

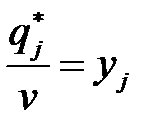

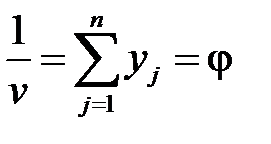

Обозначив

,

,  , (6.5)

, (6.5)

будем иметь:

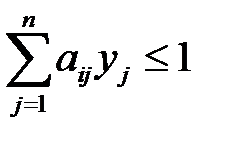

,

,  ,

,

,

,  . (6.6)

. (6.6)

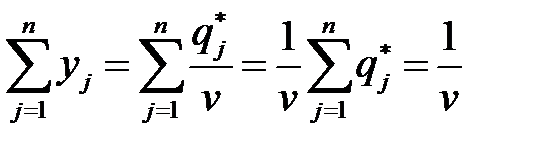

Кроме того,  удовлетворяет условию:

удовлетворяет условию:

.

.

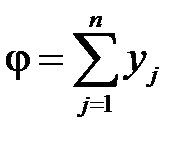

Игрок В стремится сделать свой проигрыш  наименьшим, а, следовательно, будет возрастать величина

наименьшим, а, следовательно, будет возрастать величина

. (6.7)

. (6.7)

Учитывая выше сказанное, приходим к линейной оптимизационной модели, записанной в симметричной форме: максимизировать линейную функцию

max, (6.8)

max, (6.8)

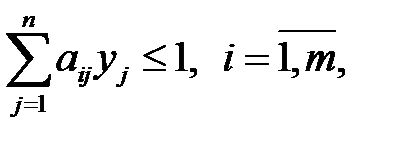

при линейных ограничениях:

(6.9)

(6.9)

(6.10)

(6.10)

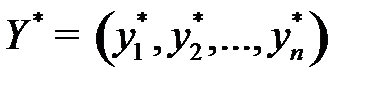

Решив ее, найдем оптимальный план  и

и  , а затем, используя (6.7) и (6.5), определим цену игры

, а затем, используя (6.7) и (6.5), определим цену игры  и компоненты оптимальной смешанной стратегии

и компоненты оптимальной смешанной стратегии  :

:

,

,  ,

,  .

.

Аналогично можно построить еще одну линейную оптимизационную модель для определения оптимальной смешенной стратегии игрока  , рассмотрев неравенства

, рассмотрев неравенства

Минимизировать функцию:

(6.11)

(6.11)

при ограничениях:

,

,  , (6.12)

, (6.12)

,

,  . (6.13)

. (6.13)

Решая ее, найдем оптимальный план:  и

и  , а затем найдем цену, и оптимальную смешанную стратегию

, а затем найдем цену, и оптимальную смешанную стратегию  игрока А:

игрока А:

,

,  .

.

Модели (6.8)-(6.10) и (6.11)-(6.13) образуют пару двойственных линейных оптимизационных моделей.

Найдя решение одной из них, решение другой находим из строки целевой функции последней симплексной таблицы, воспользовавшись соответствием между переменными:

При решении матричных игр размерностью  и

и  целесообразно использовать графический метод.

целесообразно использовать графический метод.

Пример 6.4. Найти решение игры с матрицей

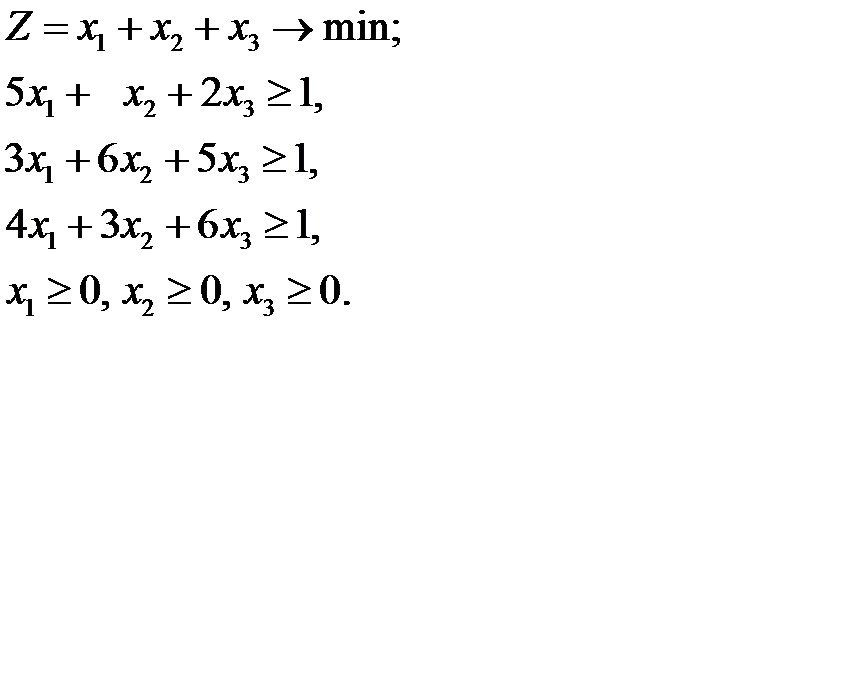

.

.

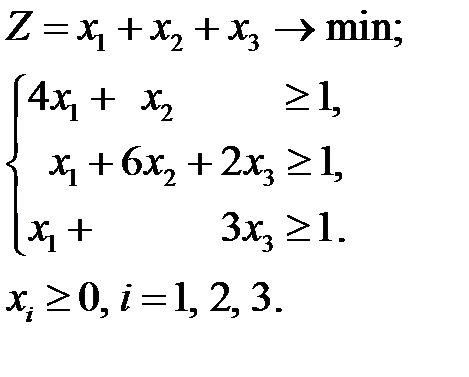

Решение. Найдем сначала оптимальную смешанную стратегию  игрока В.

игрока В.

Для этого составим линейную оптимизационную модель: найти план  , при котором целевая функция

, при котором целевая функция

,

,

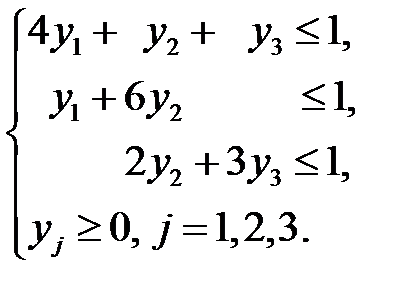

и который удовлетворяет ограничениям:

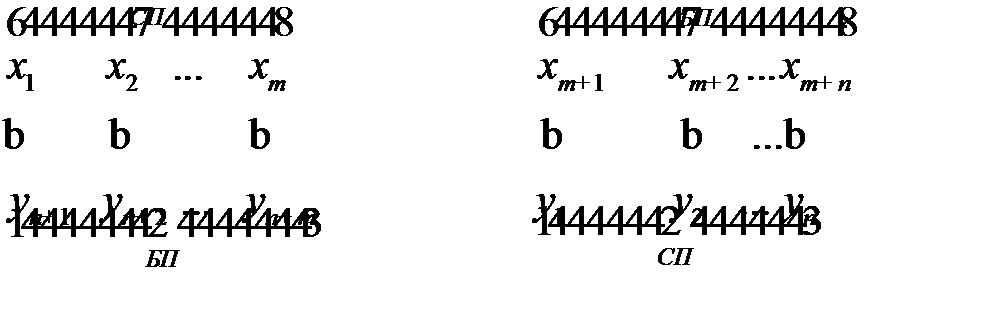

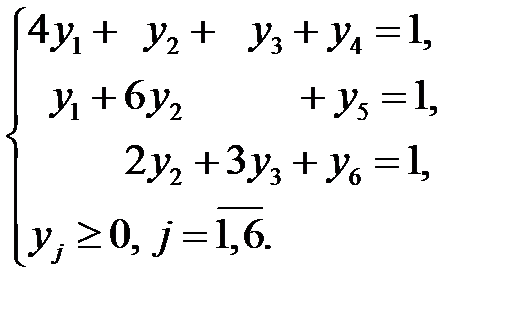

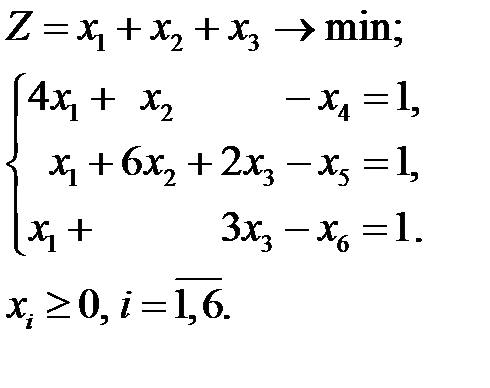

Эту модель решаем симплекс-методом. Сначала вводим неотрицательные вспомогательные переменные  и приводим систему ограничений к предпочтительному виду:

и приводим систему ограничений к предпочтительному виду:

Составляем первую симплексную таблицу

| БП |

| СП | ||

|

|

| ||

|

| |||

| ||||

| ||||

| –1 | –1 | –1 |

и находим решение в следующих симплексных таблицах:

| БП |

| СП | ||

|

|

| ||

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||

|

|

|

|

|

|

| БП |

| СП | ||

|

|

|

| ||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

| БП |

| СП | ||

|

|

|

| ||

|

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

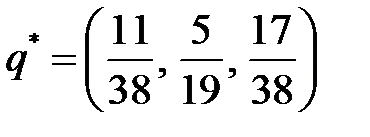

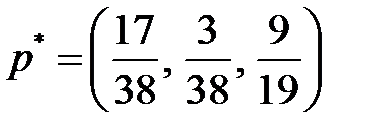

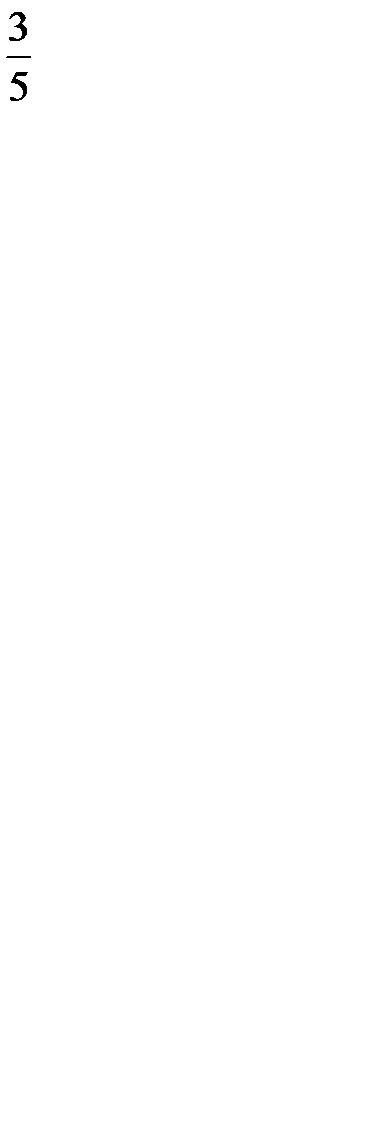

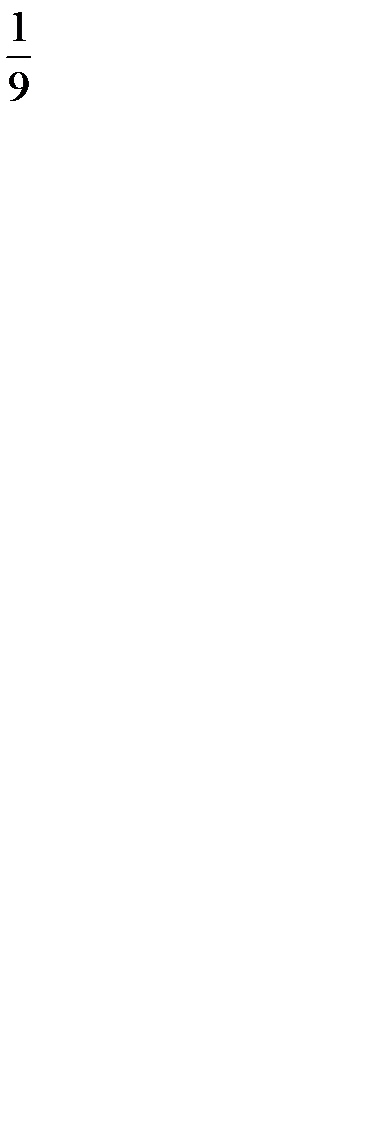

В последней симплексной таблице получено оптимальное решение:

,

,  ,

,  ,

,  .

.

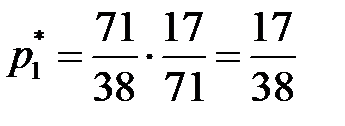

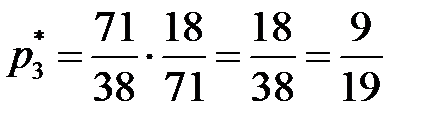

Цену игры и компоненты оптимальной смешанной стратегии определим по формулам  и

и  :

:

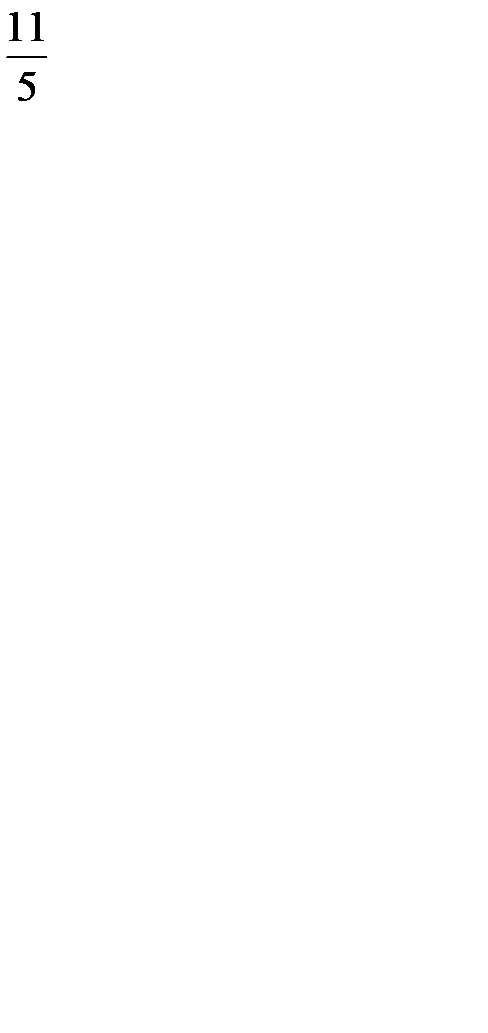

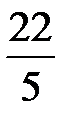

,

,  ,

,  ,

,  .

.

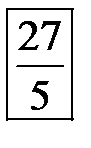

Таким образом,  .

.

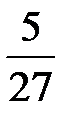

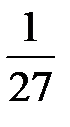

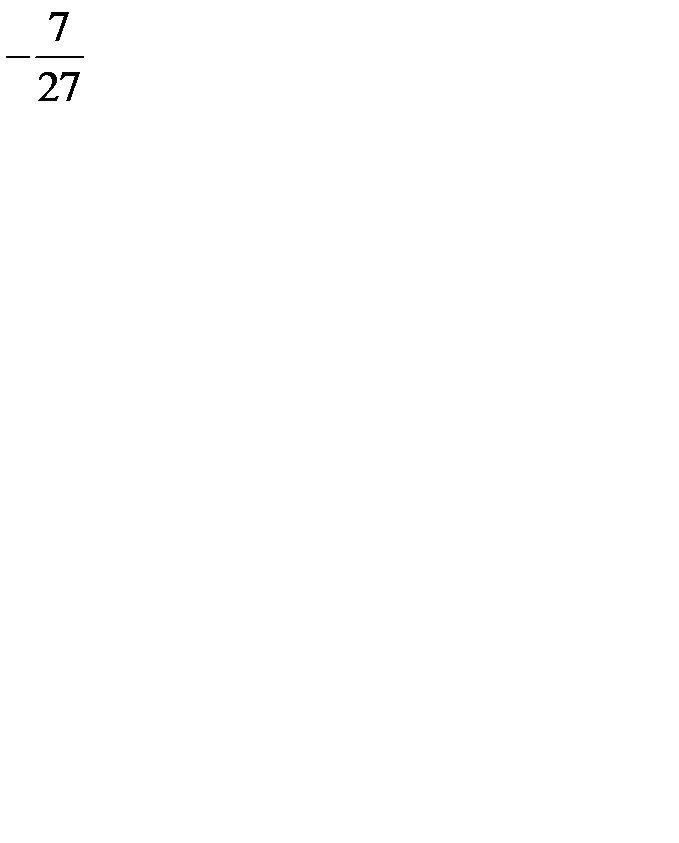

Аналогично строим модель для определения оптимальной смешанной стратегии игрока А.

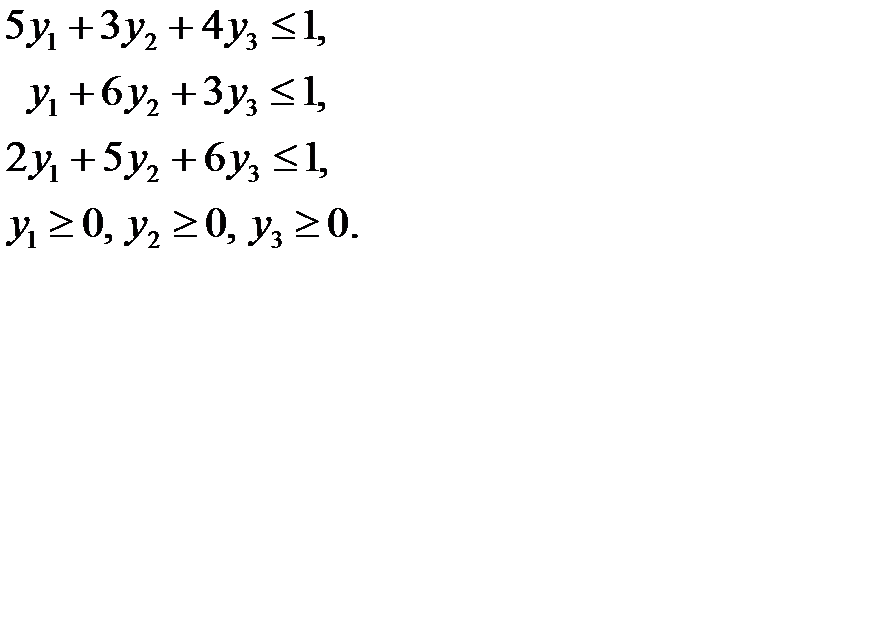

Преобразуем модель к каноническому виду, вычитая вспомогательные неотрицательные переменные  :

:

Решение этой модели находим, воспользовавшись соответствием между переменными исходной и двойственной моделей:

Оптимальное решение двойственной модели находим из последней симплексной таблицы, учитывая соответствие между переменными:  ,

,  . Оптимальную смешанную стратегию игрока А определим по формулам:

. Оптимальную смешанную стратегию игрока А определим по формулам:  , . Отсюда,

, . Отсюда,  ,

,  ,

,  .

.

Таким образом, оптимальная смешенная стратегия игрока  имеет вид:

имеет вид:

.

.

Пример 6.5.Два банка  и

и  выделяют денежные средства на финансирование трех проектов. С учетом особенностей вкладов и выдачи кредитов прибыль банка

выделяют денежные средства на финансирование трех проектов. С учетом особенностей вкладов и выдачи кредитов прибыль банка  в зависимости от объемов финансирования определяется элементами матрицы

в зависимости от объемов финансирования определяется элементами матрицы

.

.

Предположим, что потери банка  при этом равны прибыли

при этом равны прибыли

банка  . Определить оптимальные смешанные стратегии банков

. Определить оптимальные смешанные стратегии банков  и

и  .

.

Решение. Предположим, что банк располагает суммой в  ден. ед., отпускаемой на финансирование трех проектов. Тогда чистая стратегия

ден. ед., отпускаемой на финансирование трех проектов. Тогда чистая стратегия  - это сумма в

- это сумма в  ден. ед. выделенная на финансирование первого проекта; чистая стратегия

ден. ед. выделенная на финансирование первого проекта; чистая стратегия  - это сумма в

- это сумма в  ден. ед. выделенная на финансирование второго проекта; чистая стратегия

ден. ед. выделенная на финансирование второго проекта; чистая стратегия  - это сумма в

- это сумма в  ден. ед. выделенная на финансирование третьего проекта. Банк также располагает суммой в

ден. ед. выделенная на финансирование третьего проекта. Банк также располагает суммой в  ден. ед., отпускаемой на финансирование трех проектов. Чистые стратегии

ден. ед., отпускаемой на финансирование трех проектов. Чистые стратегии  - это суммы в

- это суммы в  ден. ед., выделенные на финансирование трех проектов. Общие суммы средств, выделенных на финансирование трех проектов, удовлетворяют равенствам:

ден. ед., выделенные на финансирование трех проектов. Общие суммы средств, выделенных на финансирование трех проектов, удовлетворяют равенствам:

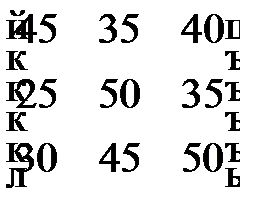

Решим игру в чистых стратегиях. Для этого составим платежную матрицу:

|

|

|

|

|

| ||||

| ||||

| ||||

|

Из матрицы видим, что  Следовательно, игра не имеет решения в чистых стратегиях. Поэтому решение игры найдем в смешенных стратегиях. Цена игры

Следовательно, игра не имеет решения в чистых стратегиях. Поэтому решение игры найдем в смешенных стратегиях. Цена игры  заключена между нижней

заключена между нижней  и верхней

и верхней  чистыми ценами, т.е.

чистыми ценами, т.е.  .

.

Составим математические модели для каждого игрока, предварительно упростив матрицу: разделим все элементы платежной матрицы на 5 и вычтем из полученных элементов 4. Получим матрицу  . Цена в упрощенной матичной игре будет равна:

. Цена в упрощенной матичной игре будет равна:  , где

, где  цена в исходной игре. С учетом упрощения математическая модель для игрока

цена в исходной игре. С учетом упрощения математическая модель для игрока  будет иметь вид:

будет иметь вид:

Для игрока  :

:

Преобразуем модели к канонической форме записи, вводя вспомогательные переменные  для исходной модели и

для исходной модели и  для двойственной модели. Введенные вспомогательные переменные примем за базисные переменные. Укажем соответствие между переменными пары взаимно двойственных моделей:

для двойственной модели. Введенные вспомогательные переменные примем за базисные переменные. Укажем соответствие между переменными пары взаимно двойственных моделей:

Решим двойственную модель (модель игрока  ) симплексным методом. Каноническая форма записи этой модели имеет вид:

) симплексным методом. Каноническая форма записи этой модели имеет вид:

Составим симплексную таблицу:

| БП |

| СП | ||

|

|

| ||

|

| |||

| ||||

| ||||

| -1 | -1 | -1 |

Последовательно преобразуем первоначальную симплексную таблицу:

| БП |

| СП | ||

|

|

| ||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| БП |

| СП | ||

|

|

| ||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| БП |

| СП | ||

|

|

| ||

|

| |||

|

| |||

|

| |||

|

|

|

|

|

В последней симплексной таблице содержится оптимальный план:  ;

;

. Учитывая соответствие между переменными, находим оптимальный план игрока

. Учитывая соответствие между переменными, находим оптимальный план игрока  :

:  ;

;

.

.

Применяя формулы  , находим цену игры и вероятности

, находим цену игры и вероятности  для оптимальных смешанных стратегий:

для оптимальных смешанных стратегий:  ;

;

;

;  ;

;

.

.

Таким образом, применяя свою смешанную стратегию  , банк

, банк  получит прибыль не менее

получит прибыль не менее  ден. ед., а убыток банка

ден. ед., а убыток банка  при применении своей смешанной стратегии

при применении своей смешанной стратегии  , составит не более 39,25 ден. ед.

, составит не более 39,25 ден. ед.

Следовательно, из общей суммы средств  ден. ед., выделяемых банком

ден. ед., выделяемых банком  на финансирование трех проектов, на долю первого проекта должно выделяться 70%, второго – 25%, третьего – 5% этой суммы. Банк

на финансирование трех проектов, на долю первого проекта должно выделяться 70%, второго – 25%, третьего – 5% этой суммы. Банк  распределяет выделенные средства

распределяет выделенные средства  ден. ед. следующим образом: на финансирование первого проекта – 40%, второго – 55%, третьего – 5%. Такое распределение денежных средств банками

ден. ед. следующим образом: на финансирование первого проекта – 40%, второго – 55%, третьего – 5%. Такое распределение денежных средств банками  и

и  на финансирование трех проектов позволит им получить максимальную прибыль равную 39,25 ден. ед.

на финансирование трех проектов позволит им получить максимальную прибыль равную 39,25 ден. ед.

Лекция 7 Экономико-математические методы и модели финансов и кредита (продолжение)

Вопросы, изучаемые на лекции:

7.1. Статистические модели в сфере финансово-кредитной деятельности

7.2. Правила выбора оптимальной стратегии

Дата добавления: 2015-09-29; просмотров: 1506;