Методы выравнивания временного ряда

Одним из подготовительных этапов прогнозирования выступает процедура выравнивания временного ряда.

Для начала напомним основные статистические инструменты, которые могут быть использованы для целей выравнивания временного ряда.

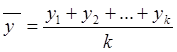

Скользящее среднее порядка k — это среднее значение k последовательных наблюдений:

, (2.6)

, (2.6)

где k— количество наблюдений в скользящем среднем.

Величина k может принимать произвольно выбранное значение (3, 4, 5 и т.д.). Заметим, что величина k зависит от размера изучаемой совокупности, чем большее количество наблюдений анализируется, тем большее значение она может принимать.

Метод простого скользящего среднего может быть применен к стабильным данным, при незначительных колебаниях. В случае однонаправленных изменений исследуемого показателя (повышения или понижения) может быть использован метод двойного скользящего среднего.

Метод двойного скользящего среднегопредставляет более сложную двухэтапную процедуру усреднения. Сначала временной ряд сглаживается методом простого скользящего среднего, а потом повторяется процедура усреднения для рассчитанных значений.

Для описания динамики многих экономических явлений и процессов используют процедуры, приближающие фактические значения временного ряда к тренду. Для решения этой задачи используется сглаживание, близкое по технике расчетов к расчетам скользящей средней.

Сглаживание представляет собой усреднение значений временного ряда. Оно может быть выполнено по разным методикам: как средние арифметические или средние геометрические, по четному или нечетному количеству точек. Ниже приводятся формулы сглаживания по трем или пяти точкам по средней арифметической.

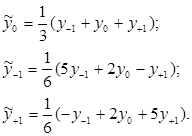

Формулы сглаживания по трем точкам:

(2.7)

(2.7)

где  — значения исходной и сглаженной функции в средней точке;

— значения исходной и сглаженной функции в средней точке;

— значения исходной и сглаженной функции в левой от средней точки;

— значения исходной и сглаженной функции в левой от средней точки;

— значение исходной и сглаженной функции в правой от средней точки.

— значение исходной и сглаженной функции в правой от средней точки.

Формулы  применяются только по краям интервала.

применяются только по краям интервала.

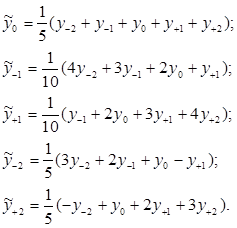

Формулы сглаживания по пяти точкам:

(2.8)

(2.8)

Процедура сглаживания может быть простой или рекуррентной. При рекуррентном сглаживании первоначально рассчитывается значение в первой точке временного ряда по простой средней, а при расчете значений в последующих точках в формулу подставляется сглаженное значение в предыдущей.

Следует учесть также, что чем короче исходный временной ряд, тем меньшее количество усреднений следует использовать. Процедура сглаживания повторяется от одного до трех раз. Степень сглаживания проверяется визуально или рассчитывается в соответствии с принятым критерием. Объективным критерием оценки целесообразности сглаживания может быть величина абсолютного отклонения сглаженных значений от фактических:

, (2.9)

, (2.9)

где  — положительное число, выбираемое из соображений точности представления данных и точности последующих алгоритмов обработки.

— положительное число, выбираемое из соображений точности представления данных и точности последующих алгоритмов обработки.

Сглаженные значения, рассчитанные по разным методикам, как правило, не совпадают, но это не мешает решить основные задачи предварительного этапа прогнозирования – оценить возможность применения методов прогнозной экстраполяции (будут рассмотрены далее) и выбрать вид функции, способный описать рассматриваемый процесс.

Дата добавления: 2015-09-18; просмотров: 1773;