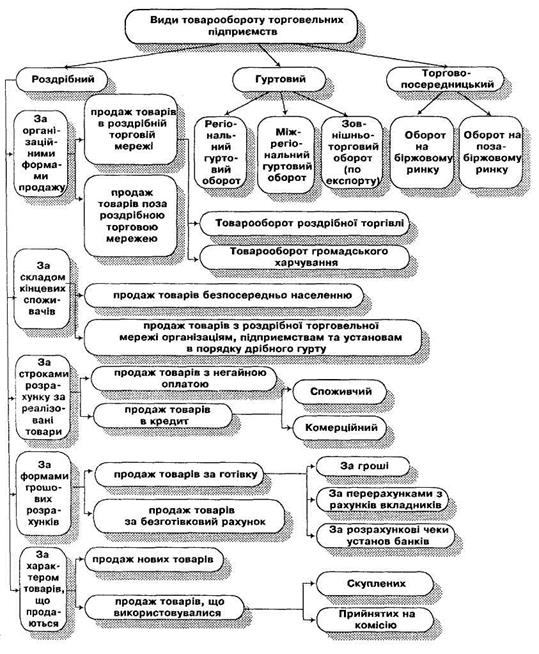

Класифікація товарообороту підприємства та характеристика його окремих видів

Товарооборот торговельного підприємства здійснюється в різноманітних видах та формах (рис. 20).

Залежно від специфіки операцій з купівлі-продажу товарів у складі товарообороту торговельного підприємства виділяють його наступні види.

1. Роздрібний товарооборот, який характеризує обсяги продажу

безпосередньо населенню споживчих товарів для власного користування.

Гуртовий товарооборот, який характеризує виручку від продажу споживчих товарів, що пройшли визначену технологічну обробку на даному підприємстві (зберігання, оптове підсортування, транспортування, передпродажну підготовку та інше), різним оптовим

покупцям для наступної реалізації кінцевим споживачам.

Рис. 20. Основні види та форми товарообороту торговельного підприємства

Гуртова реалізація товарів може здійснюватися в наступних формах:

- регіональний гуртовий товарооборот - продаж товарів гуртовим

покупцям свого регіону (міста, району, області);

- міжрегіональний товарооборот - реалізація споживчих товарів

гуртовим покупцям інших регіонів (за межі області в рамках країни);

- зовнішньоторговий товарооборот - продаж товарів гуртовим по

купцям інших країн (за експортом).

3. Торговельно-посередницький товарооборот, який визначається обсягом посередницьких операцій купівлі-продажу споживчих товарів без будь-якої технологічної обробки на даному торговельному підприємстві роздрібним або гуртовим покупцям.

У складі торговельно-посередницького обігу виділяють:

- оборот на біржовому ринку, тобто посередницькі операції з купівлі-продажу товарів на різноманітних товарних спеціалізованих або

універсальних біржах через створені (придбані) брокерські контори

або брокерські місця;

- оборот на позабіржовому ринку, до складу якого включають обсяг посередницьких угод, що склалися поза товарними біржами з вітчизняними або зарубіжними учасниками.

Роздрібна реалізація товарів здійснюється в різноманітних формах роздрібного товарообороту:

1. Залежно від організаційних форм продажу споживчих товарів

роздрібний товарооборот поділяється на:

а) товарооборот торговельної мережі, у складі якого виділяють:

- товарооборот роздрібної торгівлі, який здійснюється через спеціально організовану торговельну мережу (магазини, намети, кіоски, аптеки, автозаправочні станції та інше);

- товарооборот підприємств громадського харчування (їдалень,

кафе, кафетеріїв, ресторанів, барів та інше).

б) продаж поза торговельною мережею населенню товарів власного

виробництва, закуплених «на боці» або отриманих за бартером через

каси неторгових підприємств, організацій, установ.

2. Залежно від складу кінцевих споживачів виділяють такі форми

роздрібного товарообороту, як:

- продаж безпосередньо населенню;

- продаж товарів із спеціалізованої торговельної мережі окремим

категоріям організацій та підприємств в порядку дрібного гурту.

3. Залежно від форми грошових розрахунків виділяють:

- реалізацію товарів за готівку: грошові кошти, отримані безпосередньо від покупців або перераховані із спеціальних рахунків

вкладників (фізичних осіб) за їх дорученням;

- за розрахункові чеки установ, банків;

- продаж товарів за безготівковим розрахунком.

4. Залежно від термінів розрахунку за реалізовані товари у складі роздрібного товарообороту виділяють:

- продаж товарів з негайною оплатою;

- продаж товарів в кредит з відстрочкою платежу на встановлений

термін або шляхом здійснення узгоджених періодичних платежів.

Незалежно від часу сплати грошей роздрібний товарооборот визначається в цінах фактичної реалізації на момент передачі товарів покупцям.

5. Залежно від характеру реалізованих товарів у складі товарообороту виділяють:

- продаж нових товарів;

- продаж товарів, що були у використанні - скуплених у населення,

прийнятих торговими підприємствами від населення на комісію.

При здійсненні скупки товарів у населення підприємства сплачують їх вартість за узгодженими цінами на момент передачі товарів або в узгоджений термін. Товар, що скуповується, переходить у власність підприємства та реалізується ним від свого імені.

При прийнятті товарів на комісію торговельне підприємство виконує послуги щодо їх реалізації за комісійну винагороду (у відсотках від ціни товарів). У випадку нереалізації протягом 30 днів комісійних товарів, вони підлягають уціненню або поверненню комітентові з відшкодуванням торговельному підприємству витрат на зберігання непроданих товарів.

Склад окремих форм та видів роздрібного товарообороту регламентується інструкцією про облік роздрібного товарообороту та товарних запасів.

Дата добавления: 2015-09-18; просмотров: 4151;