Основы теории макроэкономики_______________________ 275

• государственные финансово-кредитные организации (го

сударственные финансовые компании, налоговые инспекции

и др.);

• государственные учреждения, созданные для оказания услуг индивидуального характера в области здравоохранения, социального обеспечения, культуры и искусства и т.п.;

• государственные бюджетные фонды (социальной защиты населения, содействия занятости и др.). Их ресурсы формируются главным образом за счет налогов и отчислений, уплачиваемых единицами, относящимися к другим секторам;

4) некоммерческие организации, обслуживающие домашние

хозяйства, не контролируемые и не финансируемые государ

ством. Затраты этих организаций на свою деятельность покры

ваются за счет взносов их членов, дарений, доходов от собствен

ности. В их числе:

• некоммерческие организации, предоставляющие товары и услуги домашним хозяйствам бесплатно или по очень низким ценам, не имеющим экономического значения;

• организации, предоставляющие услуги своим членам и финансируемые за счет членских взносов (профсоюзы, политические партии, спортивные добровольные общества, религиозные объединения);

• благотворительные общества и фонды;

• подразделения предприятий, оказывающие социально-культурные услуги своим работникам и членам их семей на некоммерческой основе (ведомственное жилье, дома культуры, стадионы, ведомственные поликлиники и т.п.);

5) домашние хозяйства. В эту группу входят все физические лица в экономике страны, в том числе занимающиеся предпринимательской деятельностью без образования юридического лица, собственно домашние хозяйства;

6) заграница (остальной мир) — все экономические агенты за границей, осуществляющие операции с субъектами внутри страны.

Нужно учитывать, что в СНС кроме понятия «национальная экономика» используется термин «внутренняя экономика». Внутренняя экономика включает все вышеперечисленные сектора, кроме последнего. Она ограничивается операциями только между институциональными единицами-резидентами. Национальная экономика в СНС включает все шесть секторов и предусматривает операции как между самими резидентами, так и между резидентами и нерезидентами.

276_________________________________________ Раздел III

276_________________________________________ Раздел III

СНС — это «бухгалтерский учет страны», так как он пользуется теми же принципами: двойная запись, балансы, корреспонденция счетов. СНС по форме представляет собой сводные таблицы, в которых отражаются ресурсы и направления их использования. Каждый ресурс имеет своего продавца и покупателя, поэтому операция по нему записывается два раза: первый раз как актив продавца, а второй — как актив покупателя.

Современная СНС состоит из трех взаимосвязанных блоков. Первый блок предназначен для сопоставления инвестиций и сбережений, он позволяет количественно оценить создание, распределение и конечное использование национального дохода. Второй блок необходим для анализа создания и распределения продукта между отраслями, отражаемого в таблицах «затраты—выпуск» В. Леонтьева. Третий блок включает счета потоков фондов, по нему прослеживается движение финансовых активов в виде покупок и продаж на денежном рынке.

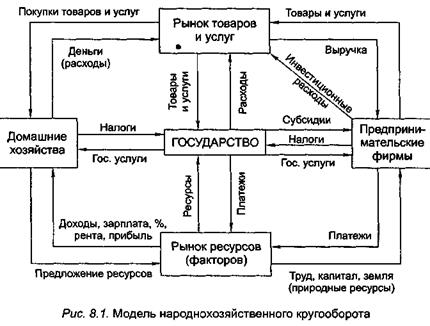

Национальное счетоводство основывается на модели народнохозяйственного кругооборота, которая представляет функционирование национальной экономики в виде замкнутых потоков товаров, услуг и денег, движущихся между макроэкономическими субъектами (рис. 8.1).

Основы теории макроэкономики_______________________ 277

На рис. 8.1 приведена простая модель национальной экономики. Представим, что существуют только два рынка (товаров и услуг — первый, факторов производства — второй) и три группы субъектов (домашние хозяйства, предпринимательские фирмы, государство). Рассмотрим, какие виды операций совершают эти субъекты.

Домашним хозяйствам принадлежат все ресурсы, находящиеся в частной собственности. Они предлагают эти ресурсы — землю, денежный капитал, рабочую силу — на рынок ресурсов и покупают товары и услуги. Предпринимательские фирмы приобретают необходимые для своей деятельности ресурсы и продают произведенные ими товары и услуги. Государственный сектор обеспечивает экономику общественными благами (наука, культура, оборона) и производственной инфраструктурой (дороги, служебная связь, транспорт и др.). Для этого он закупает ресурсы, товары и услуги, произведенные предпринимательским сектором.

Навстречу потоку товаров и услуг движется поток денег. Домашние хозяйства получают доходы в виде зарплаты, рентных платежей, дивидендов от ценных бумаг и несут расходы, связанные с покупкой товаров и услуг, выплатой налогов. Часть дохода сберегается. Предпринимательские фирмы получают доходы от реализации товаров и услуг и несут расходы в виде платежей за ресурсы и инвестиции. Государственный сектор расходует средства на оплату труда государственных служащих, закупку товаров и услуг, выплату домашним хозяйствам пенсий и пособий, дотации предпринимательскому сектору. Источником доходов государства являются налоги, взимаемые с домашних хозяйств и предпринимательского сектора. Кроме того, государство в лице центрального банка создает предложение денег путем их эмиссии, а каждый субъект взаимодействует с другими через операции кредитования и заимствования денежных средств.

Таким образом, кругооборот денег включает в себя два потока доходов и расходов, каждый из которых равен суммарной стоимости товаров и услуг, произведенных в обществе. Поэтому, измерив поток денежных расходов или доходов, можно определить весь объем этих товаров и услуг в денежном выражении, т.е. национальный продукт. Отсюда следует, что национальный продуктв денежной форме— это общая стоимость товаров и услуг, произведенных в экономике за определенный период.

278_________________________________________ Раздел III

8.3. Формы национального продукта

Для измерения национального продукта в СНС используются различные макроэкономические показатели. В первых вариантах СНС такими показателями были:

• валовой внутренний продукт (ВВП);

• валовой национальный продукт (ВНП);

• национальный доход;

• чистый национальный продукт (ЧНП).

В СНС, принятой в 1993 г. и используемой в статистике Беларуси в настоящее время, основными макроэкономическими показателями являются:

• валовой внутренний продукт (ВВП);

• валовой национальный доход (ВНД);

• валовой располагаемый доход (ВРД);

• чистый национальный доход (ЧНД).

Таким образом, в СНС больше не используются показатели валового национального продукта и чистого национального продукта, их сменили показатели валового национального дохода и чистого национального дохода.

Важнейшим показателем Системы национальных счетов является валовой внутренний продукт.

Валовой внутренний продукт представляет собой совокупную стоимость всей произведенной в народном хозяйстве страны конечной продукции за год.

Это центральный макроэкономический показатель, применяемый во всем мире для определения темпов развития производства, характеристики структуры народного хозяйства и установления ряда макроэкономических пропорций. С его помощью сопоставляют относительные уровни экономического развития различных стран и регионов мира. Кроме того, ВВП — обобщающий показатель результатов производства товаров и услуг. Он измеряет в ценах конечного потребителя стоимость товаров и услуг, произведенных на экономической территории данной страны за определенный период.

ВВП включает в себя стоимость всех товаров и услуг, произведенных в экономике страны, в том числе и продукции, произведенной на предприятиях, принадлежащих иностранному капиталу. Так, стоимость продукции, произведенной в Беларуси на предприятиях компании «Макдональдс», принадлежащей иностранцам, входит в состав белорусского ВВП. Однако прибыль, полученная на предприятии, принадлежащем Беларуси, но расположенном в одной из стран СНГ, не включается в состав белорусского ВВП.

Основы теории макроэкономики_______________________ 279

Методы исчисления ВВП получили названия соответственно процессам, ими отражаемым: производственный — процессу производства; распределительный — процессу распределения; метод конечного использования — процессу использования национального продукта.

♦ Производственный методбазируется на суммировании стоимости, добавляемой на каждой стадии производства каждой конечной продукции или услуги.

Конечный продукт — это товар, который покупается для конечного использования.

Производство товаров и услуг охватывает несколько этапов: на одних предприятиях сырье превращается в промежуточный продукт (узлы, детали, комплектующие), который они продают другим предприятиям — выпускающим готовую продукцию. Следовательно, расчет стоимости каждого вида конечной продукции или услуги предполагает суммирование стоимости, добавляемой на каждой стадии их производства. Таким образом, общий ВВП определяется как сумма добавленных стоимостей всех производителей страны.

Добавленная стоимость — это стоимость, созданная в процессе производства. Она не включает ранее созданную стоимость потребленного сырья и материалов. Добавленная стоимость в денежном выражении — это разность между стоимостью продукции, произведенной фирмой, и суммой, уплаченной другим фирмам за сырье, материалы, комплектующие изделия, т.е. за промежуточный продукт.

Пример.Предположим, что некий автозавод произвел и реализовал за год автомобилей на сумму 10 млрд руб. Из этой суммы 4 млрд руб. представляют собой стоимость колес, двигателей, стекла, электрооборудования, красок и других товаров, приобретенных для производства. Иными словами, 4 млрд руб. — это стоимость промежуточного продукта, которая вошла в стоимость конечного продукта — автомобиля. Итак:

млрд руб.

Произведено товаров............................................................................ 10

Издержки на закупку факторов производства

(стекло, двигатели, колеса и др.)....................................................................... 4

Итого, добавленная стоимость........................................................................ 6

Промежуточный продукт представляет собой стоимость товаров и услуг, произведенных в данном году и приобретенных для промежуточного потребления, т.е. для дальнейшей переработки или перепродажи.

280_________________________________________ Раздел III

При определении добавленной стоимости продукции по всем отраслям народного хозяйства промежуточный продукт не учитывается, в расчет принимаются только те блага и услуги, которые предназначены для конечного потребления, — конечный продукт.

Добавленная стоимость отдельной фирмы представляет собой стоимостную оценку ее работы. Это вклад работников фирмы в общую величину стоимости национального продукта. Для того чтобы рассчитать национальный ВВП, необходимо суммировать стоимость, добавленную всеми производителями страны, включая отчисления на амортизацию, так как основные фонды предприятия участвуют в создании новой стоимости производимой продукции. Таким образом, при расчете ВВП производственным методом суммируются добавленные стоимости, произведенные на каждом предприятии, а затем суммируются добавленные стоимости по отраслям производства. (Производством товаров заняты такие отрасли, как промышленность, сельское хозяйство, лесное хозяйство, строительство и другие виды деятельности по производству товаров; производством услуг — транспорт, связь, торговля и общественное питание, банковский сектор, культура, здравоохранение и др.) ВВП, рассчитанный производственным методом, дает представление об отраслевой структуре народного хозяйства.

Величину ВВП можно определить как разность между выпуском товаров и услуг в стоимостном выражении в целом по стране и промежуточным потреблением, состоящим из стоимости товаров и услуг, полностью потребленных в процессе производства.

ВВП, рассчитанный производственным методом, кроме добавленных стоимостей включает налоги. В СНС это чистые (без субсидий) налоги на продукты и импорт. Они представляют собой разницу между суммой всех налогов на производство и импорт, уплаченных предприятиями, и субсидиями (некомпенсируемыми выплатами из государственного бюджета предприятиям) на производство и импорт, полученными от государства. К налогам на продукты относятся налоги на добавленную стоимость, акцизы и другие налоги, размер которых прямо зависит от стоимости произведенных товаров и услуг. Налоги на импорт — это налоги на импортируемые товары и услуги.

ВВП должен учитывать всю выпускаемую продукцию. Однако часть ее не реализуется на рынках и поэтому с трудом поддается оценке. Это все виды работ «на себя»: ремонт квартиры ее владельцем, домашняя работа (стирка, уборка, приготовле-

Основы теории макроэкономики 281

ние пищи), все виды самообслуживания и др. Кроме того, например, овощи, приобретенные в магазине, учитываются в ВВП, а выращенные для себя на приусадебном участке — нет.

Что касается «теневой» экономики, объемы которой достигают значительных размеров и в разных странах составляют от 3 до 30 % ВВП, то эта часть ВВП подсчитывается приблизительно и образует условно начисленную стоимость. Данное обстоятельство, а также то, что стоимость многих продуктов и услуг вообще не включается в ВВП, делают этот показатель не совсем достоверным. Однако если погрешность расчета объема ВВП относительно постоянна во времени, то этот показатель вполне можно использовать для сопоставления результатов функционирования национальной экономики за разные годы.

Необходимо также учитывать, что в ВВП входит стоимость товаров, произведенных только за определенный период. Сделки с уже существующими активами, например с ранее построенными (до данного периода) домами, не включаются в ВВП, так как они не являются результатами текущего производства. Однако если дом построен в нынешнем году, его стоимость целиком учитывается в ВВП. Поэтому ВВП не включает суммы сделок с «подержанными» вещами.

В 2004 г. стоимость произведенного ВВП Беларуси составила 49 трлн 445 млрд руб., в том числе: производство товаров — 21,4 трлн руб.; производство услуг — 21,6; чистые налоги на продукты — 7,0 трлн руб.

Динамика структуры производства ВВП за годы перехода Беларуси к рыночной экономике представлена в табл. 8.1.

Таблица 8.1 Структура производства валового внутреннего продукта, %

| Показатель | Год | ||||||

| 2003' | |||||||

| Валовой внутренний про- | |||||||

| дукт в рыночных ценах | |||||||

| В том числе: | |||||||

| производство товаров | 68,9 | 49,2 | 45,6 | 42,8 | 41,9 | 41,4 | 43,3 |

| производство услуг | 28,5 | 44,5 | 41,7 | 45,7 | 45,5 | 44,7 | 43,8 |

| косвенно изменяемые | |||||||

| услуги финансового по- | |||||||

| средничества | — | -3,4 | -1,8 | -1,3 | -1,4 | -1,4 | -1,3 |

| чистые налоги на про- | |||||||

| дукты | 2,6 | 9,7 | 14,5 | 12,8 | 14,0 | 15,3 | 14,2 |

282_________________________________________ Раздел III

Как видно из данных табл. 8.1, за годы реформ в отраслевой структуре Беларуси произошли значительные изменения. Прежде всего это выразилось в значительном увеличении доли услуг в ВВП. Так, если в 1990 г. она составляла 28,5 %, то в 2004 г. — 43,8 %. Следует отметить, однако, что приведенные цифры получены на основе оценки показателей в текущих ценах, и поэтому отражают влияние как изменения физического объема производимых товаров и услуг, так и изменений в ценах.

• Распределительный методрасчета ВВП (по источникам

доходов) предполагает суммирование доходов, которые получа

ют владельцы факторов производства. При анализе движения

доходов принято выделять следующие фазы: образование пер

вичных доходов, их распределение, перераспределение, форми

рование конечных (располагаемых) доходов, использование

располагаемых доходов для финансирования конечного потреб

ления и сбережений.

Первичные доходы образуются у институциональных единиц (хозяйствующих субъектов) в результате их участия в производстве и от собственности. Эти доходы выступают в форме оплаты труда, доходов от собственности, валовой (чистой) прибыли.

Оплата труда представляет собой сумму всех вознаграждений в денежной или натуральной форме, выплачиваемых работодателями работникам. Кроме того, сюда входят доходы владельцев некорпорированных предприятий, получаемые как вознаграждение за их труд.

Доходы от собственности (предпринимательские доходы) включают:

• рентные доходы, т.е. доходы от передачи прав (на землю, патенты, разработку недр и др.);

• прибыль от вложения собственного капитала в свои предприятия;

• прибыль корпораций, т.е. доход на капитал (оборудование, здания, патенты) в корпоративном секторе экономики, основанном на акционерной форме собственности;

• чистый процентный доход, т.е. выплаты фирмам и хозяйствам данной страны за предоставленные кредиты.

Валовая (чистая) прибыль — это та часть добавленной стоимости, которая остается у производителей после вычета расходов на оплату труда работников и уплаты налогов на производство и импорт. Если субъектом хозяйствования является домашнее хозяйство, то вместо понятия «прибыль предприятий» используется категория валовой смешанный доход.В нее

Дата добавления: 2015-09-11; просмотров: 707;